Компания Fix Price раскрыла ключевые операционные и финансовые показатели за 1 квартал 2025 г.

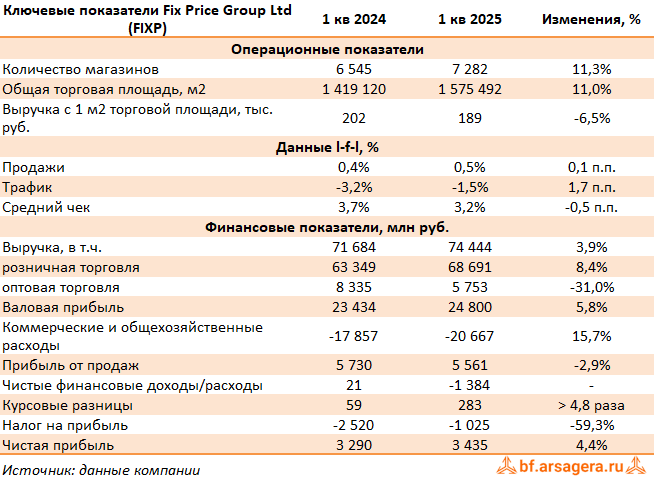

В отчетном периоде выручка компании продемонстрировала рост на 3,9% до 74,4 млрд руб. Этот результат во многом объясняется расширением сети магазинов, число которых выросло на 11,3% и достигло 7 282 ед., при этом общая торговая площадь увеличилась на 11,0% и составила 1 575,5 тыс. м². Показатель LFL-продажи практически не изменился (+0,1 п.п.), составив 0,5%. Валовая прибыль компании, в свою очередь, показала рост на 5,8%, достигнув 24,8 млрд руб., при этом валовая маржа возросла на 0,6 п.п. до 33,3% на фоне увеличения доли высокомаржинальной розничной выручки.

Отметим, что несмотря на признаки стабилизации трафика в сети магазинов (+1,7 п.п.), вызванные активной ротацией ассортимента и расширением программы лояльности, показатель LFL-трафик продолжает находиться в отрицательной зоне и составляет -1,5%.

Коммерческие и общие административные расходы увеличились на 15,7% до 20,7 млрд руб. В результате, операционная прибыль компании сократилась на 2,9% и составила 5,6 млрд руб.

При этом показатель EBITDA вырос на 2,7% и составил 10,0 млрд руб. Чистые финансовые расходы компании составили 1,38 млрд руб. на фоне роста процентных платежей более чем в полтора раза до 1,44 млрд руб. Рост был вызван увеличением общего долга компании и ужесточением ДКП.

Налог на прибыль, в свою очередь, сократился на 59,3% и составил 1,0 млрд руб. В итоге чистая прибыль компании увеличилась на 4,4%, и составила 3,4 млрд руб.

После выхода отчетности мы повысили прогноз по росту количества магазинов компании на 2025 год., при этом подняв размер коммерческих и административных расходов. В результате потенциальная доходность расписок компании незначительно увеличилась.

В настоящий момент бумаги Fix Price торгуются исходя из P/E 2025 около 5,4 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.