Привет, друзья! Сегодня я хочу поделиться с вами материалом, который может стать настоящим путеводителем в мире традиционной финансовой инфраструктуры. Мы разберём, как работать с банками, брокерами, зарубежными счетами, и что делать, чтобы ваши деньги были в безопасности и приносили доход. Это не просто теория – это мой личный опыт, проверенный на практике, и я расскажу всё, как есть, без прикрас. Готовы? Тогда поехали!

Почему финансовая инфраструктура – это важно

Когда мы говорим про инвестиционный портфель с нуля, о котором я уже рассказывал ранее, то без правильной инфраструктуры ничего не получится. Инфраструктура – это основа, на которой строится ваша финансовая стратегия. Без неё ваши деньги могут либо лежать мёртвым грузом, либо, что хуже, оказаться под угрозой. Сегодня мы разберём традиционные инструменты: банки, брокеры, доступ к российскому и международному фондовому рынку. А в отдельном материале я расскажу про криптоинфраструктуру – как безопасно покупать крипту, избегать P2P и защищать свои активы. Обе темы большие, поэтому разделяем их для удобства.

Итак, цель сегодняшней статьи – понять, как создать мобильную, надёжную и доходную финансовую систему. Мы разберём, как выбирать банки и брокеров, где риски, а где возможности, и как не попасть в ловушки финансовых учреждений. Поехали по порядку!

Конфликт интересов: мы против финансовых учреждений

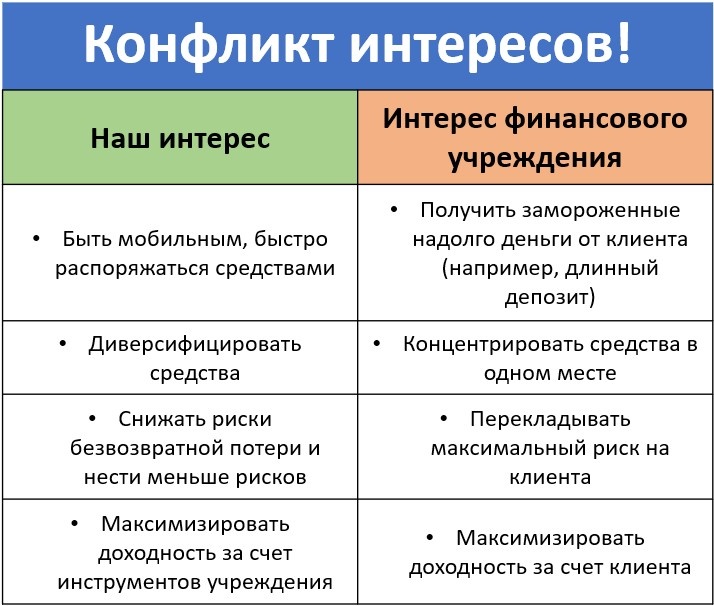

Первое, что нужно усвоить: в финансовом мире всегда есть конфликт интересов. Наш интерес как инвесторов – это максимальная мобильность, безопасность и доходность. Мы хотим, чтобы деньги были доступны в любой момент, лежали в надёжных местах и приносили хороший доход. Но у банков, брокеров и других финансовых учреждений интересы противоположные.

Что хочет банк? Чтобы вы вложили в него как можно больше денег, желательно надолго и под низкую ставку. Чтобы риски были на вас, а не на них. Чтобы они могли крутить ваши деньги и зарабатывать на этом. Это бизнес, и банки – не благотворительные организации. Они существуют, чтобы зарабатывать, и зарабатывать в первую очередь на вас. Скриншотьте этот момент и держите в голове, когда будете общаться с банками или брокерами. Это изменит ваше мышление.

Финансовый мир любит синий цвет – цвет спокойствия и надёжности. Но за этой красивой обложкой скрывается агрессивная реальность, где каждый хочет получить вашу выгоду. Поэтому всегда задавайте себе вопрос: что мне предлагает банк или брокер, и как это выгодно им?

Как устроить свою финансовую инфраструктуру

Теперь давайте разберём, как выглядит разумная финансовая инфраструктура. Вот основные элементы, которые я использую сам:

- Наличные деньги в разных валютах. Не держите всё только в рублях, долларах или евро. Диверсифицируйте: юани, другие валюты – всё, что может быть ликвидным. Наличные дают быструю ликвидность, и это спасает в непредвиденных ситуациях.

- Банковский счёт в своей стране. Это база: для оплаты счетов, кэшбэков, хранения части средств.

- Брокер в своей стране. Для доступа к российскому фондовому рынку – акциям, облигациям, фондам.

- Зарубежный брокерский счёт. Для выхода на международные рынки – американские, европейские, азиатские акции и ETF.

- Дополнительно (по ситуации): страховые компании, лизинги и прочее – это уже индивидуально.

Почему это важно? Если все ваши деньги лежат в одном банке, вы рискуете. Представьте: банк ограничивает доступ к счёту, и вы остаётесь без средств. Или, не дай бог, что-то случается с банком. Диверсификация – это ваш щит от безвозвратных потерь.

Как выбирать банки: рейтинг и риски

Теперь про банки. В России есть отличный ресурс – banki.ru. Если вы им пользуетесь, поставьте в голове плюсик. Если нет – начните. Там есть рейтинг банков, предложения по вкладам и другая полезная информация. Почему это важно? Рейтинг на banki.ru основан на активах банков, их размере и надёжности, а не на удобстве приложений или кэшбэках.

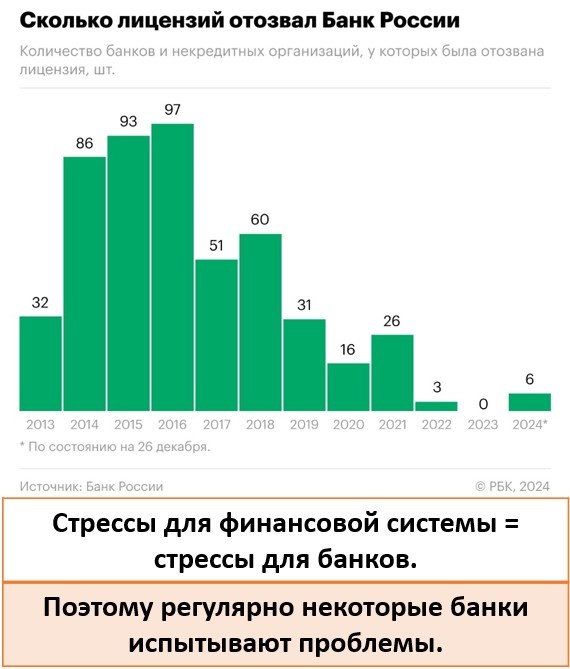

Исторический пример: с 2014 по 2016 год в России был настоящий «банкопад». Банки лишались лицензий, некоторые санировались. Те, кто держал деньги в мелких банках, часто попадали в беду. Почему? Потому что такие банки, чувствуя проблемы, начинают «пылесосить» деньги, предлагая высокие ставки по депозитам. Люди несут деньги, а потом – бац! – банк лишается лицензии. С 2022 по 2025 год лицензии почти не отзывают, но это временно. Сейчас банки адаптируются к санкциям, но после этого может начаться новая чистка. В России до сих пор больше 300 банков, и их число, скорее всего, будет сокращаться.

Мой совет: ориентируйтесь на топ-30 или максимум топ-50 банков по рейтингу banki.ru. Вне этого списка риски растут. Мелкие банки могут предлагать хорошие ставки, но это зачастую сигнал проблем. Проверяйте, где лежат ваши деньги, и сравните с рейтингом banki.ru.

Что использовать в банках

Теперь про инструменты, которые я сам использую и рекомендую:

- Накопительные счета или гибкие депозиты. Это счёт, доходность которого привязана к ключевой ставке ЦБ. Если ставка растёт, ваша доходность тоже растёт. Плюс можно снимать и пополнять деньги в любой момент. Это максимально гибкий инструмент.

- Банковский туризм. Открывайте счета в разных банках, чтобы ловить лучшие предложения. Например, «Газпромбанк» давал 23% по накопительному счёту для новых клиентов. Пользуетесь несколько месяцев, потом переходите в другой банк, где дают, например, 23% от «Озон банка». Это работает, пока ставки высокие, и банков в топ-30/50 хватит надолго.

- Кэшбэки. Следите за акциями в банковских приложениях. Иногда на маркетплейсах или в магазинах дают 10–30% кэшбэка. Это бесплатные деньги, и в условиях замедления экономики они точно не лишние.

- Кредитные карты с беспроцентным периодом. Пример: вы тратите 50 тысяч рублей в месяц с кредитки с беспроцентным периодом (например, 100 дней). Эти 50 тысяч лежат на накопительном счёте под 20–22% годовых. Получаете зарплату, гасите кредитку, а проценты с накопительного счёта – ваши. Это бесплатные деньги, если соблюдать дисциплину.

Что я не делаю: не снимаю деньги с кредиток для размещения на других счетах. Это уже похоже на абьюз банковских программ, и я считаю это неэтичным. Но знаю людей, которые так делают, и это их выбор.

Чего избегать в банках

Теперь про то, чего точно не стоит делать:

- Непонятные списания. Проверяйте, не платите ли вы за услуги, которыми не пользуетесь. У меня был случай со Сбербанком, где я платил за ненужную услугу. У друга списывали деньги за мелодию на гудке. Раз в квартал или полгода делайте аудит своих счетов.

- Устаревшие условия. Банки любят менять условия по накопительным счетам. Например, у меня в одном красном банке ставка упала до 4%, потому что я не выполнил условия по тратам. Следите за условиями, чтобы ваши деньги не лежали под 5% вместо обещанных 20%.

- Навязанные кредиты. Если банк звонит и предлагает «взять кредит и исполнить мечту», бегите. Это ловушка, которая приведёт к долгам.

- Длинные депозиты с фиксированной ставкой. Когда ключевая ставка растёт, такие депозиты становятся невыгодными. Например, год назад вам предлагали 15%, а сейчас можно открыть счёт под 23%. Выбирайте гибкие депозиты, привязанные к ключевой ставке.

- Сложные продукты. Структурированные ноты, инвестиционные продукты в банках – это почти всегда невыгодно. Банки зарабатывают на них, а вы теряете.

Признаки хорошего депозита: возможность пополнять и снимать деньги, минимальный неснижаемый остаток (например, 10 тысяч рублей), привязка к ключевой ставке. Если ставка ЦБ 21%, вы получаете 19–20%. Если ставка вырастет до 25%, ваш доход тоже увеличится.

Облигации: почему длинные ОФЗ – не всегда выгодно

Когда ключевая ставка растёт, длинные облигации (например, ОФЗ) падают в цене. Почему? Рыночная цена облигации подстраивается под текущие ставки в экономике. Если ставка ЦБ 21%, а облигация даёт 4% годовых, никто её не купит. Цена падает, чтобы доходность соответствовала рынку.

Пример: в 2023 году многие купили длинные ОФЗ, думая, что это надёжно. Но из-за роста ставок их цена упала, и инвесторы до сих пор в минусе, несмотря на купонные выплаты. Банки активно предлагали ОФЗ в 2024 году, чтобы скинуть их с баланса и минимизировать свои убытки. Менеджеры звонили клиентам и говорили: «Покупай ОФЗ, это выгодно!» Но это было выгодно только банку.

Вывод: в период роста ставок избегайте длинных облигаций и фиксированных депозитов. Когда ставки падают, длинные облигации становятся интересными, так как их цена растёт. Гибкие депозиты и накопительные счета – ваши друзья в период высоких ставок.

Брокеры: как попасть на фондовый рынок

Теперь про брокеров. Брокер – это посредник, без которого вы не попадёте на биржу. Хотите купить акцию Сбербанка? Несёте деньги брокеру, он исполняет ваше поручение, и акция появляется в депозитарии. Но есть нюанс: брокер технически может продать вашу акцию без вашего ведома. Это не значит, что такое происходит каждый день, но риск есть. Поэтому, как и с банками, важно выбирать надёжных брокеров.

Каких брокеров я использую? На российском рынке – крупнейшие: Тинькофф, Альфа, БКС, Финам, Цифра. Они надёжны, у них удобные приложения и доступ к российским активам. Открывайте брокерский счёт для свободы действий или ИИС (индивидуальный инвестиционный счёт), если хотите налоговые льготы.

Про ИИС: это программа для стимулирования инвестиций. Если вы вносите до 400 тысяч рублей в год и платите НДФЛ, можете вернуть 13% (до 52 тысяч рублей). Доход до 30 миллионов рублей освобождается от НДФЛ. Но есть минус: деньги на ИИС нельзя вывести 5 лет (в будущем срок вырастет до 10 лет). ИИС подходит не всем. Если вы ИП и не платите НДФЛ, вычет вам не дадут. Если вам нужна свобода, лучше обычный брокерский счёт.

Что покупать на российском рынке

На российском рынке вы в основном будете работать с акциями (например, Сбербанк, Роснефть, Яндекс) и БПИФами (биржевыми паевыми инвестиционными фондами). БПИФ – это корзина активов. Например, ТМОС – это индекс Мосбиржи, включающий акции крупнейших российских компаний. LQDT – аналог накопительного счёта на бирже, инвестиции в операции репо.

Почему БПИФы удобны? Если вы хотите купить индекс Мосбиржи, вам нужно собрать все акции в нужных пропорциях – это дорого и сложно. БПИФ решает эту проблему: вы покупаете один актив, а внутри – десятки компаний. Это идеально для начинающих инвесторов с небольшим капиталом.

Зарубежные брокеры: как выйти на международный рынок

Теперь про международный рынок. Российский брокер не даст вам доступ к NASDAQ или другим зарубежным биржам. Для этого нужен зарубежный брокер. Раньше вариантов было много: Interactive Brokers, Saxo Bank, Fidelity, Ameritrade. Сейчас остались в основном Freedom Finance и Interactive Brokers.

Почему я выбираю Freedom Finance?

- Это публичная компания с капитализацией более 9 миллиардов долларов, торгуется на американском рынке.

- Изначально российско-казахстанская компания, связанная с Россией, но устойчивая к санкциям.

- Счета открываются в Казахстане или Армении, что снижает санкционные риски.

- Не требует статуса квалифицированного инвестора, доступны все инструменты: акции Tesla, ETF (например, TLT), китайский или мексиканский рынок.

Interactive Brokers – американская компания, и, хотя у меня там есть счёт, я им не пользуюсь. Почему? Потому что в случае эскалации санкций американский брокер может создать проблемы. Freedom Finance, напротив, надёжно перенёс все санкции, и мои активы там не замораживались.

Как открыть счёт в Freedom Finance? Нужен загранпаспорт. Счёт открывается онлайн в Казахстане или Армении. Армения сейчас предпочтительнее – там более сговорчивый менеджмент и меньше бюрократии. В Казахстане иногда запрашивают лишние документы или поддержка работает медленно. Инструкции по открытию счёта и пополнению я напишу в отдельной статье.

Налоги: доход с зарубежного счёта облагается НДФЛ (13%). Например, купили акцию за 100 долларов (10 тысяч рублей при курсе 100), продали за 100 долларов, но курс стал 110 рублей. Ваш доход – 1000 рублей, с которых платите НДФЛ. Как оптимизировать? Не продавайте активы, если не нужно. Фиксируйте убытки в конце года, продавая убыточные акции и сразу откупая их обратно – это снижает налогооблагаемую базу. Счёт нужно поставить на учёт в налоговой и ежегодно подавать отчёт о движении средств. Это несложно, инструкции также напишу позже.

Пополнение: удобно через Цифробанк (бывший Freedom Finance в России). Есть D-счёт – аналог накопительного счёта в долларах или евро. Например, сейчас за доллар на 3 месяца дают 4,796% годовых. Неплохая ставка для валюты.

Важно: я не связан с Freedom Finance, не рекламирую их и не оказываю поддержку по их услугам. Я просто делюсь, чем пользуюсь сам. Все вопросы по брокеру адресуйте напрямую в Freedom Finance.

Чего избегать в работе с брокерами

Теперь про ловушки:

- Расторговка. Когда менеджер звонит и предлагает торговать с их аналитиком, который «заработал 40% за месяц» – это ловушка. Не верьте в сказки про супер-трейдеров.

- Автоследование и доверительное управление. Это почти всегда заканчивается убытками. Если бы такие трейдеры существовали, они бы уже были в Forbes.

- Плечевая торговля, срочный рынок, CFD, форекс, бинарные опционы. Это инструменты, где вы гарантированно теряете деньги.

- Краудлендинг (например, JetLend). В эпоху высоких ставок бизнесы берут займы на краудлендинге, перекладывая риски на вас. Успешных кейсов краудлендинга я не видел.

- Инвестиционные платформы и не биржевые ПИФы. Часто это финансовые пирамиды или проекты с высокими комиссиями и низким качеством управления.

- Любые предложения в интернете. Если вам пишут: «Закинь 10 тысяч, верну 20» – это мошенники. Я никогда не привлекаю деньги и не предлагаю инвестиции.

Итог: ваша финансовая инфраструктура должна быть мобильной (деньги доступны в любой момент), надёжной (риски безвозвратных потерь минимальны) и приносить адекватный доход. Не гонитесь за сверхдоходностью в традиционных финансах – это редко работает. DCA (усреднение долларовой стоимости) и долгосрочные инвестиции – ваш лучший выбор.

Не зацикливайтесь на бесконечном изучении тарифов, условий и налогов. Практика важнее теории. Начните с малого: откройте счёт, купите первую акцию или БПИФ, попробуйте. Даже ошибка на 100 рублях лучше, чем годы изучения без действий.

Финансовый мир – это не сказка

Финансовый мир – это не синие пиджаки и небоскрёбы. Это место, где за маской надёжности скрывается волк с Уолл-стрит. Но если вы знаете его правила, вы можете пройти через тернии и выйти победителем. Держите деньги в разных местах, выбирайте надёжные банки и брокеров, избегайте ловушек и действуйте. Тогда ваши финансы будут работать на вас, а не на кого-то другого.

Спасибо, что дочитали! И до встречи на следующем материале, где мы погрузимся в мир криптоинфраструктуры.