Введение: контекст арендной отрасли и предпосылки налоговой оптимизации

Сфера аренды недвижимости традиционно входит в число отраслей, в которых налоговыми органами часто выявляются механизмы налоговой оптимизации. Причины очевидны: высокие регулярные доходы от сдачи в аренду помещений и крупные объёмы расчетов с юридическими лицами создают благоприятную среду для внедрения формальных посредников, фиктивных субарендаторов и «технических» структур, которые позволяют перераспределять налоговую нагрузку.

При выявлении дробления налоговым органом выявляется использование «карманных» организаций или индивидуальных предпринимателей на упрощённой системе налогообложения для получения аренды у собственника по заниженной стоимости с последующей субарендой по рыночным ценам. Такие схемы, с одной стороны, позволяют контролировать всю цепочку, с другой — существенно занижают налоговую базу по НДС и налогу на прибыль.

Начиная с 2017 года, позиции ФНС последовательно развивались: от конкретных формальных критериев (Письмо от 11.08.2017 №СА-4-7/15895@) до более обобщённого анализа деловой цели (Письмо от 16.07.2024 №БВ-4-7/8051@ и Методические рекомендации от 18.10.2024).

В основе квалификации дробления — статья 54.1 НК РФ, согласно которой налоговая выгода не может быть получена:

- при отсутствии деловой цели;

- при наличии искажения информации о налоговых обязательствах;

- при применении формально самостоятельных, но фактически подконтрольных субъектов.

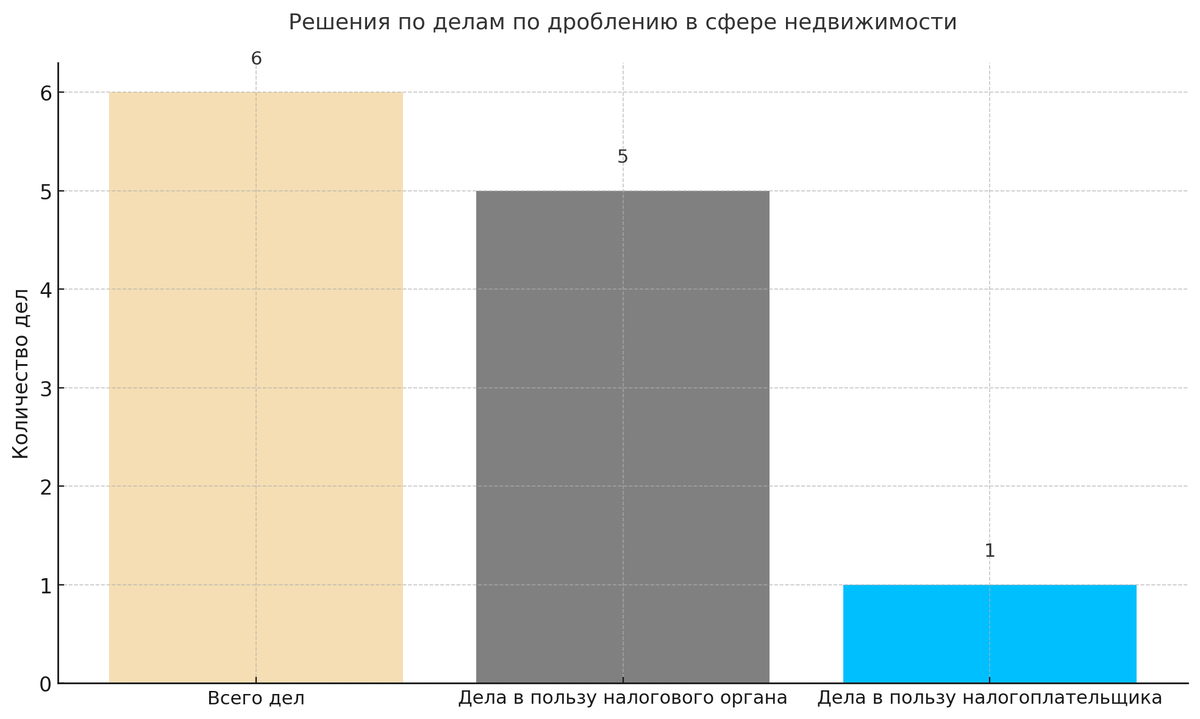

В данной статье будет подробно проанализировано два арбитражных дела с противоположными итогами — одно закончилось в пользу налогового органа, другое — в пользу налогоплательщика. Кроме того, мы обобщим судебную практику по ряду других дел в рассматриваемом сегменте и выделим ключевые признаки и аргументы, влияющие на правовую квалификацию структуры бизнеса как дробление.

1. Дело № А40-274299/2024: ООО «Ком Склад» и ООО «СкладСервис» - в пользу налогового органа

1. Общая ситуация и вводные по отрасли

Арендный рынок коммерческой недвижимости остаётся одним из наиболее чувствительных к налоговому контролю. Причина проста: здесь легко создать иллюзию самостоятельной деятельности через формальное разделение объектов, договоров, арендодателей и получателей дохода. Учитывая крупные суммы, проходящие по безналичному расчёту, схемы с дроблением часто нацелены на использование УСН с целью уклонения от уплаты НДС и налога на прибыль.

Именно в этом контексте разворачивалось дело ООО «Ком Склад» и ООО «СкладСервис» — двух взаимосвязанных юридических лиц, арендующих и субарендующих коммерческую недвижимость, преимущественно склады.

2. Позиция налогового органа

Инспекция установила, что обе компании осуществляют деятельность в едином деловом процессе, при этом искусственно разделены:

- ООО «Ком Склад» арендует объекты у внешних собственников;

- ООО «СкладСервис» оформлено на того же учредителя и арендует у «Ком Склада» объекты для последующей передачи клиентам;

- маркетинг, договора, заключение сделок, работа с клиентами фактически координировались одним лицом;

- договоры аренды между компаниями, по мнению инспекции, имели формальный характер: «СкладСервис» не нес ни предпринимательского, ни инвестиционного риска, не обладал имуществом и самостоятельно не заключал контрактов с конечными арендаторами.

Налоговый орган ссылался на следующие ключевые признаки:

- использование спецрежима (УСН) «СкладСервисом»;

- наличие общих учредителей и лиц, принимающих решения;

- отсутствие у «СкладСервиса» материально-технической базы и персонала;

- повторяющиеся и цикличные перевыставления договоров с одинаковыми контрагентами;

- деловая цель в виде самостоятельной предпринимательской деятельности отсутствует.

В результате, по мнению инспекции, вся экономическая выгода консолидировалась в рамках группы, а схема была направлена исключительно на минимизацию налогов.

3. Позиция налогоплательщика

ООО «Ком Склад» утверждало, что:

- сделки между организациями были реальными;

- аренда передавалась на рыночных условиях;

- «СкладСервис» самостоятельно вёл переговоры с клиентами и самостоятельно несл риски неуплаты;

- формально обе компании действовали раздельно, имели обособленные расчётные счета, реквизиты, договоры, печати;

- регистрация «СкладСервиса» произошла ранее появления большинства клиентов.

Была также заявлена позиция о невозможности отнесения описанной схемы к дроблению бизнеса, поскольку каждая из сторон исполняла договорные обязательства, а взаимозависимость не повлияла на обязательства по НК РФ.

4. Решение суда

Суд встал на сторону налогового органа. Он указал, что:

- «СкладСервис» не имел признаков самостоятельного бизнеса;

- основные управленческие решения принимались в «Ком Склад»;

- внутренние документы компаний пересекались: одни и те же бухгалтеры, управленцы, юристы;

- у «СкладСервиса» отсутствовала арендная стратегия, маркетинг, офис и т.п.;

- финансовая выгода перераспределялась на субъект с УСН.

Из текста решения:

«Действия налогоплательщиков были направлены на получение необоснованной налоговой выгоды. Между компаниями отсутствует обоснованное распределение рисков и функций, а их деятельность представляет собой формально разделённый бизнес».

Суд прямо сослался на статью 54.1 НК РФ и Письмо ФНС от 16.07.2024 № БВ-4-7/8051@.

2. Дело № А40-57547/2024: ИП Герасимова и ООО «АрендГрупп» - в пользу налогоплательщика

1. Общая ситуация

Это дело является противоположным по результату: суд принял позицию налогоплательщика. Предметом рассмотрения была деятельность ИП Герасимовой, которая одновременно была учредителем ООО «АрендГрупп». Обе структуры сдавали помещения в аренду и обслуживали одних и тех же клиентов.

2. Позиция налогового органа

Налоговая инспекция сочла, что:

- ИП и ООО связаны общим управлением;

- имущество арендуется у одного собственника;

- деятельность по сдаче в аренду схожа;

- структура создана для вывода части выручки на УСН (через ИП Герасимову).

Среди доводов ИФНС:

- у ИП не было отдельного офиса, работников, маркетинга;

- документооборот дублируется;

- в договорах часто фигурируют одни и те же контактные лица;

- счета за коммунальные услуги оплачивались с расчётного счёта ООО.

Ссылка: статья 54.1 НК РФ, пункты 1 и 3.

3. Позиция налогоплательщика

Защита представила развернутую аргументацию:

- ИП вела деятельность задолго до регистрации ООО;

- часть клиентов обслуживалась исключительно ИП, часть — ООО;

- у каждого субъекта были разные объекты недвижимости;

- реальный учёт доходов и расходов вёлся раздельно;

- ИП вела личные переговоры и подписывала договоры, часто — по иным условиям, чем ООО.

Также защита указала, что различие в объектах, способах расчёта и круге арендаторов исключает фиктивность разделения.

4. Решение суда

Суд указал:

- признаки дробления не доказаны;

- наличие родства между учредителями и ИП не доказывает фиктивность сделок;

- деятельность велась автономно, прибыль поступала в разные расчётные счета;

- документы подтверждают обособленное ведение учёта и управления.

«Указания инспекции на взаимозависимость и общность деловой цели не подтверждены документально. Обе стороны действовали самостоятельно».

Таким образом, дело было выиграно налогоплательщиком. Суд прямо указал, что применение УСН ИП не нарушает НК РФ при наличии реальной экономической цели.

3. Анализ обобщённой судебной практики…

Продолжение статьи вы можете прочитать в нашем Телеграмм-канале.

В настоящей статье мы приоткрыли завесу судебной практики по дроблению бизнеса при аренде недвижимости. Более детальный анализ и конкретные примеры ожидайте в ближайшее время в нашем Телеграмм-канале.

#налог #налогооблажение #налоговыйорган #налогоплательщик #налоговаяоптимизация #дроблениебизнеса #судебнаяпрактика #судебнаяпрактикаподроблениюбизнеса #ФНС #налоговоезаконодательство

Статья выпущена 03.06.2025 года.