С введением прогрессивной шкалы ставок НДФЛ вести учёт налога стало не так просто. Дело осложняется еще и тем, что для разных типов дохода – зарплата, отпускные, больничные, доход от продажи имущества и доли в УК, страховые выплаты по договорам страхования, дивиденды, проценты по вкладам в банки, северные, надбавки и районные коэффициенты – лимиты доходов и шкала ставок разная.

Статья 210 НК РФ обязывает налогового агента определять налоговую базу отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Что будет, если свалить всё в кучу, и не вести раздельный учет?

Поскольку КБК для уплаты НДФЛ различаются в зависимости от ставки и вида дохода, то легко допустить ошибку – переплатить по одному КБК и недоплатить по другому.

Кроме того, лимиты процентных ставок у разных типов доходов различны, удержанный налог может превысить сумму НДФЛ, причитающуюся к уплате при раздельном учёте доходов. И сотрудник, таким образом, получит зарплату не в полном объёме.

С 2025 года в обязанность предприятию вменяется ведение учета НДФЛ по регистрам. В соответствии с п. 1 статьи 230 НК РФ эти формы регистров налоговый агент разрабатывает самостоятельно. Указанные регистры «должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания».

Что будет, если предприятие удержит НДФЛ больше, чем требует Налоговый кодекс?

Последствия не столь страшны, сколь неприятны. К предприятию могут быть применены нормы статьи 120 НК РФ «Грубое нарушение правил учета доходов и расходов и объектов налогообложения»:

- штраф до 10000 рублей, если деяния совершены в течение одного года;

- штраф до 30000 рублей, если те же деяния совершены в течение более 1 года.

А вот занижение налоговой базы грозит штрафом в размере 20% от суммы неуплаченного налога, но не менее 40000 рублей.

Налоговая проверка, отвлекающая силы и время сотрудников организации – еще одно неприятное последствие отсутствия ведения регистров учета по НДФЛ и ошибок в расчете налога.

Кроме того, если НДФЛ удержан в большем объёме, чем это положено по закону, сотрудник, недополучивший зарплату, может обратиться в трудовую инспекцию или прокуратуру. А в этом случае предприятию грозят штрафы до 50000 рублей, а при повторном нарушении до 100000 рублей. Но это уже исключительный случай, и если в трудовом коллективе нормальные отношения, то до таких крайностей дело не дойдёт.

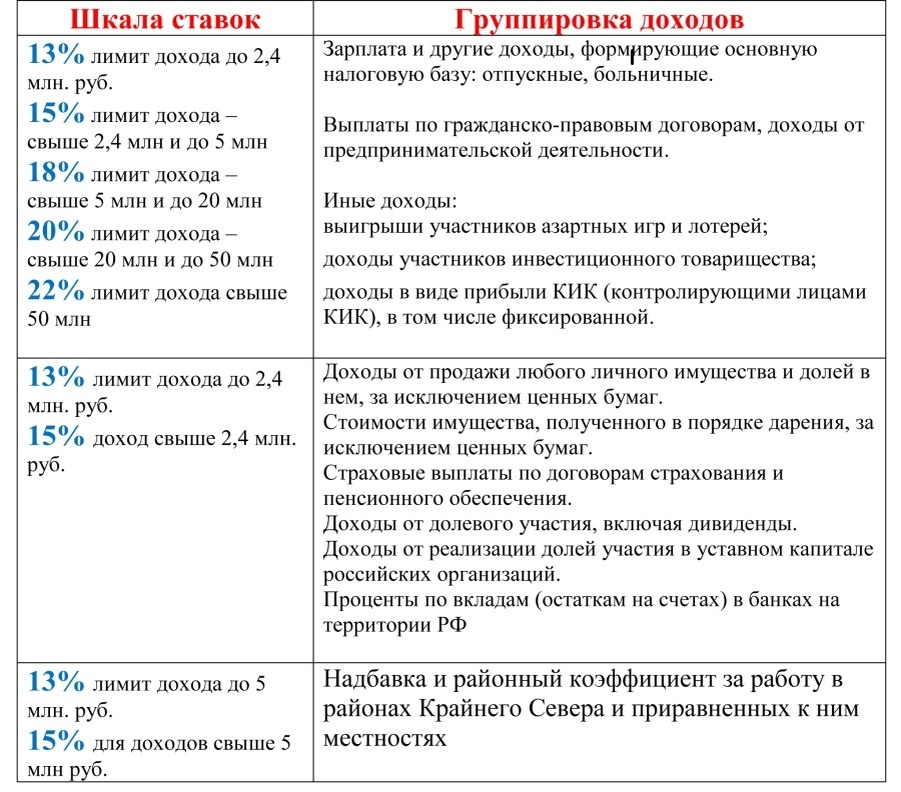

Расчёт НДФЛ: лимиты и ставки

В налогообложении доходов по ставкам 9, 30 и 35% в 2025 г. ничего не изменилось.

По ставке 9% облагаются доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

По ставке 30% облагаются:

- доходы, получаемые физическими лицами нерезидентами РФ, за исключением доходов, получаемых в виде дивидендов и доходов от трудовой деятельности и др., перечисленных в п. 3 ст. 224 НК РФ;

- доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 214.6 НК РФ.

Ставка 35% применяется в отношении следующих доходов:

- стоимости выигрышей и призов, получаемых в проводимых конкурсах, играх и др. мероприятиях в целях рекламы, в части превышения размеров, указанных в п. 28 ст. 217 НК РФ;

- суммы экономии на процентах при получении заемных (кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ;

- доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, налоговая база по которым определяется в соответствии со ст. 214.2.1 НК.РФ.