Общий взгляд на компании российского рынка

За неделю на рынке мало что изменилось, разве что Аэрофлот решил удивить дивидендами. Рубль становится крепче, нефть дешевле и это для акций экспортеров плохо. Конкурировать с доходностью 20% по облигациям становится сложнее, так как большинство компаний сектора торгуются с fwd див. доходностью в 9-11%.

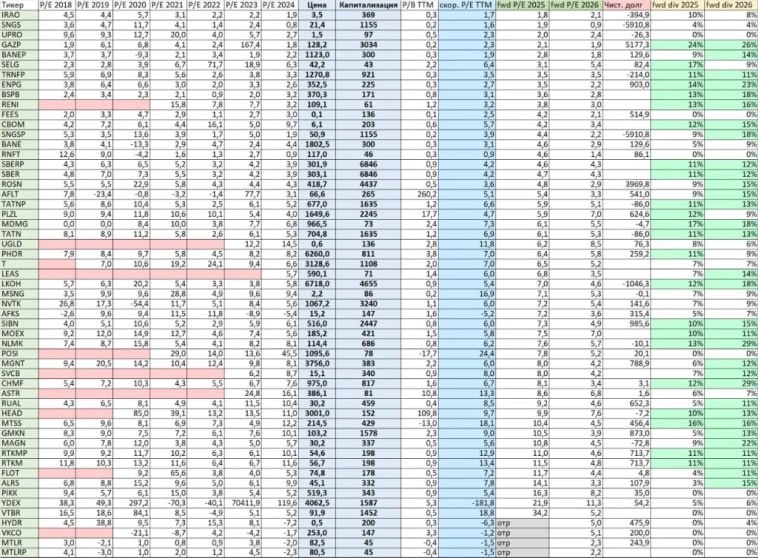

👉Отчет Роснефти (ROSN) был ожидаемо слабым, но мы не видим разовые доходы/расходы. 2кв2025, очевидно, должен быть прям намного хуже у всех компаний сектора.

👉Хоть у Таурена и загружена 1/3 портфеля акциями, но очевидных идей не видит. Всё, что имеет дисконт — с подводными камнями. «Стрельнуть» могут ИнтерРАО (если начнут платить дивы 50% МСФО или погасят казначейский пакет) и Сургутнефтегаз (если распечатает кубышку), но это маловероятные истории.

👉Относительной дешевизной выделяется только Транснефть (где есть нюанс с налогами, который может привести к сильному снижению или отмене дивидендов за 2025) и некоторые ИТ-компании, которые сильно подешевели после неоправданных ожиданий (Астра, Пози и ИВА).

👉В остальном, рынок торгуется по fwd мультипликаторам почти как в 2021м году во время активной работы печатного станка и роста сырья, только факт СВО и высокие ставки накладывают небольшой дисконт.

В общем, спешить пока некуда.

P.S. О P/E TTM, fwd P/E и скорректированном P/E. При оценке компаний использовать мультипликаторы удобно, но обычный P/E он же P/E TTM или P/E LTM ничего толком не дают.

Всегда стараюсь использовать скорректированный показатель P/E, который не учитывают разовые статьи доходов и расходов. Более того, скор. P/E TTM я указываю обычно просто для информативности, так как он тоже мало что дает. Самый важный мультипликатор — это форвардный (fwd P/E 2025 и т.д.), так как он хоть как-то позволяет на цифрах оценить будущее и прикинуть потенциал роста/падения.

https://smart-lab.ru/mobile/topic/1162204/