Никаких сложных схем — лишь простая методика, которая даёт и доход выше, и доступ к части денег без потери процентов. 💬 Попробуйте собрать лесенку сегодня: разбейте вашу сумму на 3–4 уровня и откройте вклады. Расскажите в комментариях, какие сроки и ставки вы выбрали! Данный материал не является индивидуальной инвестиционной рекомендацией.

Никаких сложных схем — лишь простая методика, которая даёт и доход выше, и доступ к части денег без потери процентов.

Что такое «вклады лесенкой»

- Вы разбиваете всю сумму на несколько вкладов с разными сроками.

- Каждый «этап» (лесенка) — это свой депозит: 3, 6, 9, 12 месяцев и т. д.

- По мере «пролонгации» вы либо отдаёте деньги на новый срок, либо забираете часть наличными.

Зачем это работает

- Гибкость

Часть денег становится доступна каждые несколько месяцев — не придётся снимать весь вклад и терять проценты. - Защита от падения ставок

При пролонгации новые вклады могут открываться по более низкой ставке. А у первых «ступеней» доход останется зафиксированным. - Прогнозируемый доход

Зная ставку и срок каждого уровня, вы легко рассчитываете общий доход на год вперёд.

Как собрать свою «лесенку» в 5 шагов

- Определите общую сумму и число «ступеней».

Пример: 100 000 ₽ на 4 уровня (по 25 000 ₽). - Выберите сроки.

Например, 3, 6, 9 и 12 месяцев — чтобы каждые три месяца одно «звено» освобождалось. - Рассчитайте доходность.

Смотрите промо-вклады на 3, 6, 9 и 12 месяцев в вашем банке — обычно ставки снижаются с увеличением срока. - Откройте первые вклады.

Создайте 4 вклада сразу в одном или нескольких банках. - Планируйте пролонгации.

В день закрытия каждого вклада решайте: открыть новый на 12 месяцев или забрать часть денег.

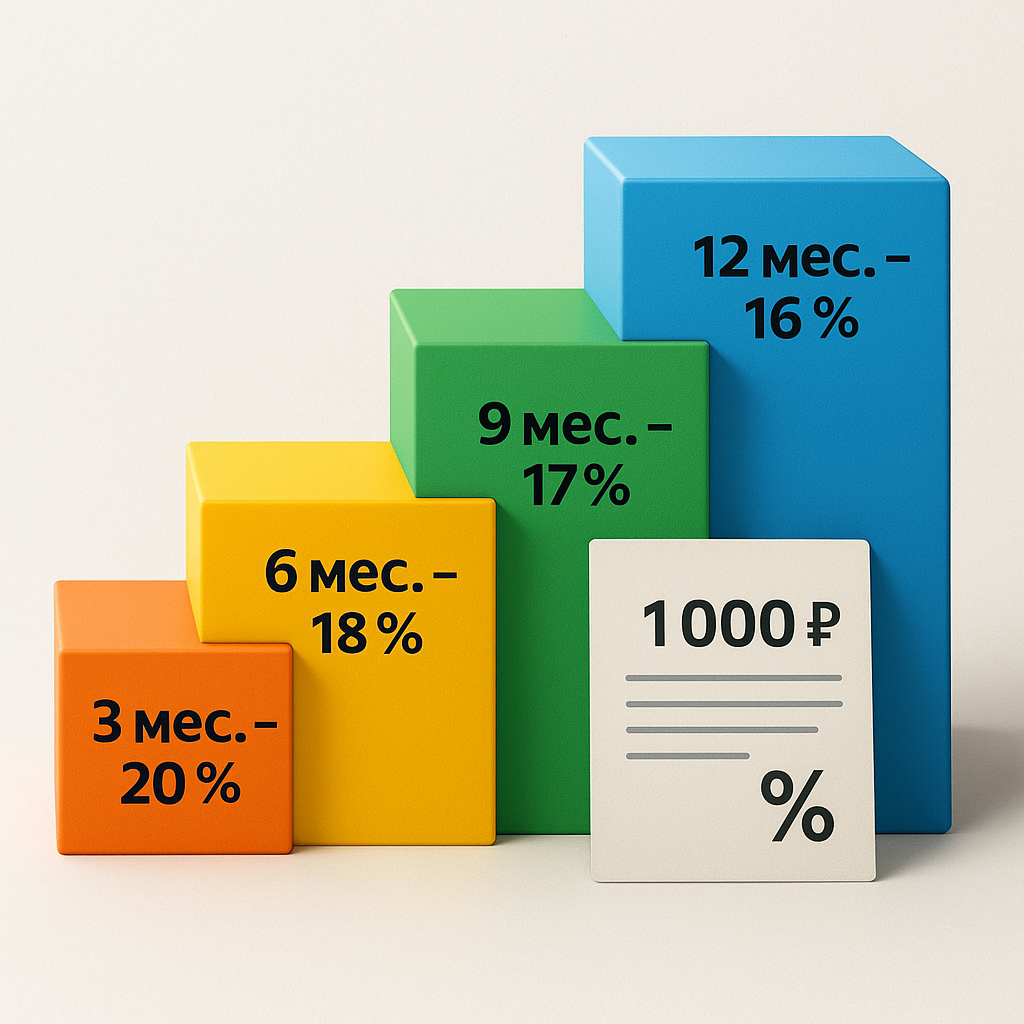

Пример расчёта

- 1-я ступень (3 мес.): 25 000 ₽ → ставка 20 % годовых → доход ≈ 1 250 ₽.

- 2-я ступень (6 мес.): 25 000 ₽ → ставка 18 % годовых → доход ≈ 2 250 ₽.

- 3-я ступень (9 мес.): 25 000 ₽ → ставка 17 % годовых → доход ≈ 3 187 ₽.

- 4-я ступень (12 мес.): 25 000 ₽ → ставка 16 % годовых → доход ≈ 4 000 ₽.

- Итого за год: ≈ 10 687 ₽ (плюс доступность 25 000 ₽ каждые 3 месяца).

Советы и подводные камни

- Сравнивайте ставки в разных банках. Иногда краткосрочный вклад в одном банке выгоднее, чем долгосрочный в другом.

- Учитывайте комиссии. Большинство вкладов открываются без комиссий, но лучше проверить условия.

- Не смешивайте слишком длинные и слишком короткие сроки. Оптимально «шаг» 3–6 месяцев.

- Следите за датами пролонгации. Установите напоминания в календаре.

💬 Попробуйте собрать лесенку сегодня: разбейте вашу сумму на 3–4 уровня и откройте вклады. Расскажите в комментариях, какие сроки и ставки вы выбрали!

Данный материал не является индивидуальной инвестиционной рекомендацией.