РФ рынок: что нас ждет сегодня

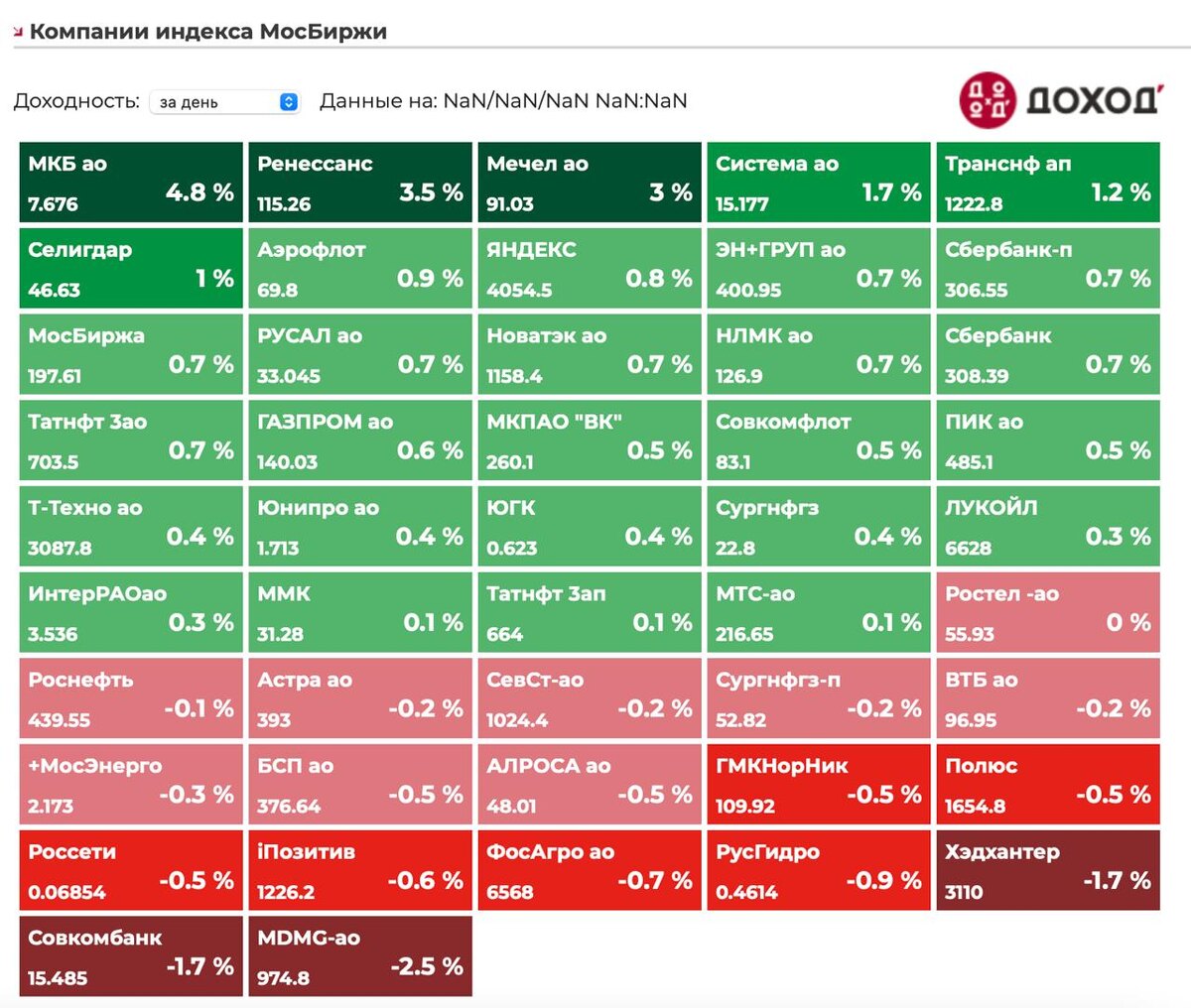

В понедельник индекс мосбиржи упал на 1,5% до 2860 пунктов.

Юань упал на 0,9% до 11,079.

Нефть в боковике на $65,4.

Путин-Трамп: без прорывов

Звонок продлился почти 2часа и 5 минут.

Никто не хотел вешать трубку первым. Путин сделал комплимент жене Трампа. Президент Америки это дело любит - прошлый комплимент Путина, где тот назвал его гением он много раз вспоминал.

Говорили об огромных экономических перспективах сотрудничества, но договорились что временных рамок урегулирования конфликта нет.

Видимо, нас ждет продолжение конфликта с затягиванием переговоров. С одной стороны, не будет быстрых прорывов, но и санкций тоже не будет.

Также могут подписать меморандум о мире с Россией. Ну то есть отходят от украинского сценария (сначала перемирие - потом мир) к (переговоры параллельно конфликту).

США особо не горят желанием вводить новые санкции и очень аккуратны в поддержке Украины.

Также Трамп заявил что будет готов через 2-4 недели сказать делает ли достаточно Украина для урегулирования конфликта и что с Зеленским сложно общаться.

Компании:

1)Softline: отчет

Компания отчиталась по МСФО за 1кв 2025.

Оборот вырос на 12% г/г до 24 миллиардов рублей.

EBITDA выросла на 3% г/г до 1,8 миллиардов рублей.

Чистый долг вырос до 14 миллиардов рублей - удвоился за год.

Чистый долг/EBITDA вырос до 2, год назад была 1.

Чтобы решить проблему с долгом ищут финансового инвестора - видимо будет допка (но заявляют что направят деньги на развитие, а не на погашение долга)

Пока M&A отрабатывают так себе, долг растет (и по высоким ставкам), а результата нет.

Смотрю аккуратно, пока не получается у компании реализовать планы и увидеть синергетический эффект в бизнесах.

Оценка 8 EV/EBITDA 2025 - это тоже недешево, учитывая существенный долг компании. Яндекс стоит 6 EBITDA 2025.

Как говорил Станиславский - не верю!

Нужны не просто слова про 5 иксов за 5 лет, а что-то значимое.

2)Абрау: отличный год

Выручка выросла на 26% г/г до 15,8 миллиардов рублей.

EBITDA выросла на 51% г/г до 4,3 миллиардов рублей.

Чистая прибыль выросла на 43% г/г до 1,8 миллиардов рублей.

Сильный отчет - учитывая что последние несколько лет подряд был флэт. На 2025 прогнозы по рынку вина тоже оптимистичные, РСХБ ждет рост производства вина в этом году на 15% г/г.

Компания продолжает оставаться достаточно мутной и делает не так много для повышения капитализации, но это достаточно интересный бизнес, который быстро переставляют в нужный момент.

3)Мосбиржа: ждем отчета

Компания сегодня отчитается за 1кв 2025.

Консенсус закладывает снижение чистой прибыли на 28% г/г до 14 миллиардов рублей.

Причиной снижения является падение процентных доходов из-за сокращения остатков на счетах.

Компания торгуется с привлекательной 13,5% доходностью - это много, обычно ДД отсечки была в несколько раз ниже, если смогут сохранить прибыль на уровне прошлого года акции компании могут быть интересны.

Резюме

Звонок прошел по нейтральному сценарию, без особого позитива в виде прорывов в виде прекращения огня или встреч президентов, но и негатива в виде ввода новых санкций и ругательств. Похоже, США решили самоустранится из конфликта, переговоры РФ-Украина будут продолжаться параллельно СВО. Мира быстро не будет, но и санкций похоже тоже не будет (кроме ЕС, которые продолжат быть в духе Моськи для слона) - это не самый худший сценарий. Поэтому, горки никуда не деваются, рынок будет продолжать лихорадить, пусть и с меньшей амплитудой - ко всему привыкают. Поэтому, пока собираем крепкие акции в портфеле и смотрим за ставкой.