2025 год — это год сложных вызовов и высокой неопределенности на финансовых рынках. Санкции, геополитическая напряженность, инфляция и высокая ключевая ставка Банка России создают особые условия для инвесторов. На сегодняшний день, 19 мая 2025 года, ключевая ставка ЦБ составляет 21% годовых — это важнейший фактор, который влияет на доходность депозитов и облигаций в рублях. В такой ситуации важно правильно выстроить инвестиционную стратегию, чтобы не только сохранить капитал, но и заработать от 15% до 30% годовых.

В этой статье мы расскажем о проверенной стратегии, которая сочетает в себе традиционные активы — облигации и дивидендные акции — с перспективной криптовалютой и защитными инструментами. Такой подход позволяет сбалансировать риски и добиться высокой доходности даже в условиях высокой ставки ЦБ.

Почему именно сейчас важна диверсификация?

Высокая ставка ЦБ (21%) делает депозиты в рублях привлекательными с точки зрения доходности — около 19-20% годовых в крупнейших банках. Однако для достижения более высоких показателей (20%+) необходимо использовать дополнительные инструменты: облигации, акции и криптовалюту.

При этом важно помнить: высокая доходность связана с повышенными рисками. Поэтому диверсификация — ключ к успеху.

Часть 1. Облигации и дивидендные акции — основа устойчивого портфеля

Облигации — гарантия 10-15% годовых

📌 Наиболее надежные облигации:

1. Государственные облигации (ОФЗ): доходность 10-12%

2. Корпоративные облигации (Сбербанк, Газпром): доходность 12-15%

💡 Где покупать?

1. Через брокера (Сбербанк, Тинькофф, ВТБ, Финам)

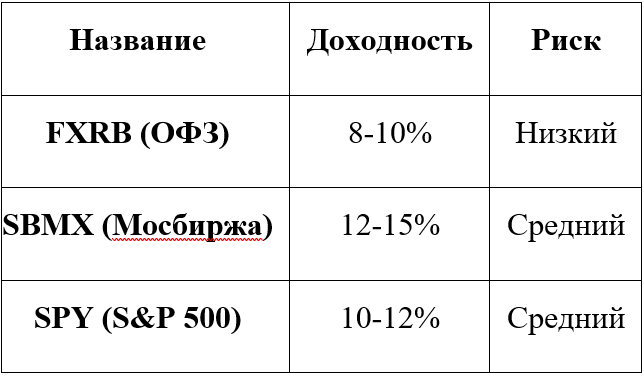

2. Инвестируя через биржевые фонды (ETF), например, FXRB для консервативных инвесторов

Облигации обеспечивают стабильный доход и защиту капитала при высокой ключевой ставке.

Лучшие ETF для консервативных инвесторов

Дивидендные акции — пассивный доход 12-18%

📌 Популярные акции с высокой дивдоходностью:

1. Газпром — дивидендная доходность 14-16%

2. Сбербанк — 12-14%

3. Норникель — 10-12%

❗ Стратегия: покупайте акции за 2 месяца до закрытия реестра акционеров, чтобы получить дивиденды. Это позволяет получать стабильный пассивный доход без необходимости постоянного мониторинга рынка.

Часть 2. Криптовалюта — повышенная доходность (25-50%)

Крипторынок остается одним из самых динамичных сегментов для инвестиций в 2025 году.

Безопасные криптоактивы (15-25% годовых):

1. Стейкинг стейблкоинов (USDT, USDC): доходность 8-12%

2. Криптодепозиты в CeFi платформах (Nexo, YouHodler): до 10%

3. Биржи Earn: Binance, KuCoin, Bybit Earn

Агрессивные стратегии (доход до 50%):

1. Долгосрочные инвестиции в ETH/BTC: покупайте на снижениях рынка ($40–50 тыс.)

2. DeFi-проекты (Aave, Lido): доходность до 20%, но будьте внимательны к рискам smart-контрактов

⚠️ Важно: диверсифицируйте криптоактивы и используйте надежные платформы для хранения средств (Trezor, Ledger, Metamask, Trust Wallet).

Часть 3. Защитные активы и страховка капитала

Золото и иностранные валюты:

1. Золото: ETF (GLD) или физические слитки — до 10% портфеля

2. Доллар/Евро: хедж от падения рубля

Банковские депозиты:

Депозиты в крупнейших банках России дают около 19–20% годовых при высокой надежности.

Рассмотрим текущую картину доходности депозитов в крупнейших российских банках:

Сбербанк: Ставки находятся в диапазоне от 17% до 19% годовых, в зависимости от срока и условий вклада.

Тинькофф Банк: Банк предлагает депозиты с доходностью до 20% годовых на определенные сроки и категории клиентов.

Альфа-Банк: Сейчас доходность достигает 20% годовых на отдельные категории вкладов, например, при подключении капитализации процентов или открытии вклада на новые деньги.

Пример безопасного портфеля на сумму 1 млн рублей:

Общая ожидаемая доходность: около 16–18% при умеренном риске.

Важные советы по управлению портфелем

1. Ежемесячно отслеживайте новости и рыночную ситуацию.

2. Проводите ребалансировку каждые полгода.

3. Используйте автоматические инструменты для ребалансировки.

4. Не вкладывайте более чем в 25–30% криптовалютных активов.

5. Храните крупные суммы только на надежных платформах или оффлайн.

Итоговая рекомендация

В условиях высокой ставки ЦБ (~21%) выгодно сочетать:

1. Надежные облигации (ОФЗ + корпоративные)

2. Дивидендные акции крупных компаний

3. Криптовалюту с учетом диверсификации

4. Защитные активы: золото и валюты

5. Банковские депозиты как подушку безопасности

Такой комплексный подход позволяет получать стабильный доход свыше 20%, минимизировать риски и сохранять капитал даже при нестабильной ситуации на рынке.

Итоговые выводы

В условиях высоких ставок Банка России важно грамотно распределять активы между традиционными инструментами и криптой. Высокая ключевая ставка создает возможности для получения привлекательной доходности по облигациям и депозитам, а грамотная работа с акциями и криптовалютой позволяет достигать целей по прибыли выше среднего уровня.

Следуйте правилам диверсификации, автоматизации и постоянного анализа рынка — это залог вашего успеха в инвестициях в сложных условиях 2025 года.

А какой ваш любимый инвестиционный инструмент? Поделитесь в комментариях!