Облигации — это долговые ценные бумаги. Покупая облигацию, вы фактически даёте деньги в долг её эмитенту (тому, кто её выпустил) — например, государству, компании или муниципалитету. Взамен эмитент обязуется вернуть вам эти деньги в определённый срок и регулярно выплачивать проценты (купонные выплаты).

Вот основные характеристики облигаций:

1. Номинал — сумма, которую вы получите обратно в конце срока действия облигации.

2. Купон — регулярные выплаты процентов (например, раз в полгода).

3. Срок погашения — дата, когда эмитент должен вернуть номинальную стоимость.

4. Эмитент — кто выпустил облигацию (государство, компания, город и т. д.).

Простой пример:

Вы купили облигацию номиналом 1000 рублей со сроком 3 года и купонной ставкой 10% годовых. Каждый год вам будут платить по 100 рублей (10% от 1000), а через 3 года вернут 1000 рублей. За это время облигация на рынке может стоить и 900, и 500, и 1100 рублей. Но чем ближе к дате погашения, тем сильнее цена будет стремиться к номиналу. Так как эмитент будет погашать ее по номинальной стоимости - 1000 рублей.

Облигации считаются более надёжным и предсказуемым инструментом, чем акции, но доход по ним обычно ниже.

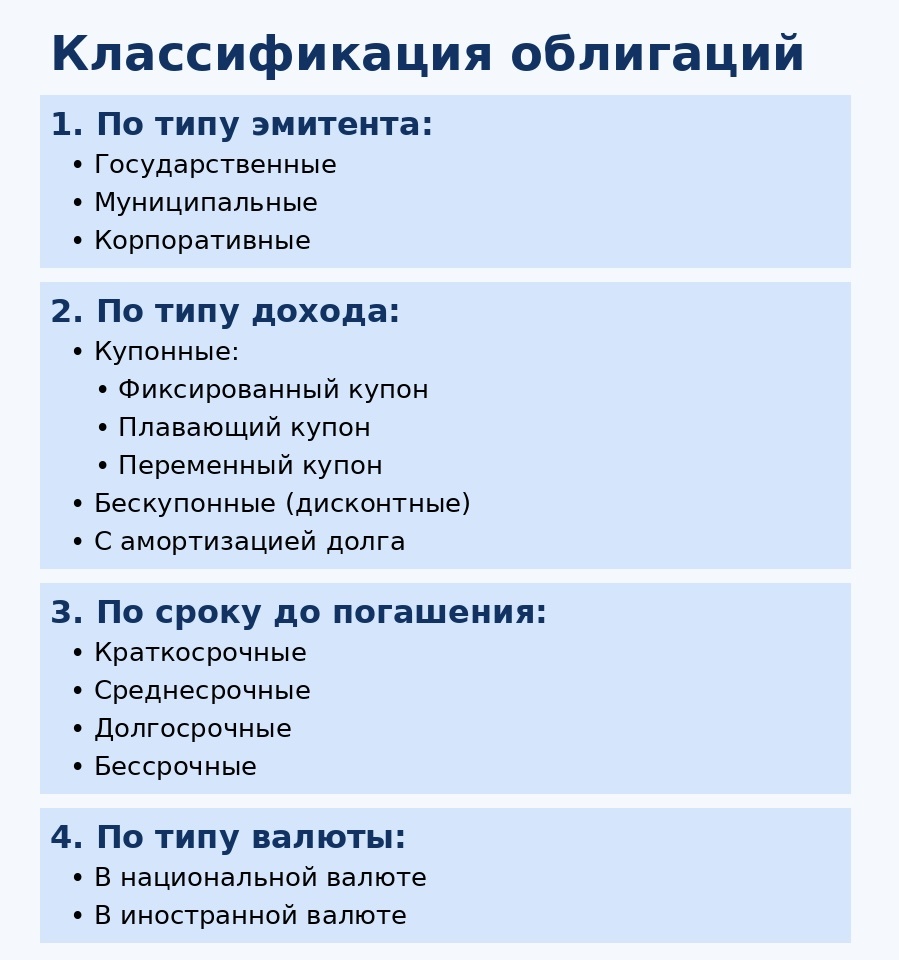

Классификация облигаций:

1. По типу эпитета

Облигации по типу эмитента делятся на несколько основных категорий в зависимости от того, кто их выпускает:

1. Государственные облигации

Выпускаются правительством страны.

• В России это, например, ОФЗ (облигации федерального займа).

• В США — Treasury Bonds (казначейские облигации).

Характеризуются высокой надёжностью, так как обеспечены государством.

2. Муниципальные облигации

Выпускаются регионами или муниципалитетами (городами).

Используются для финансирования местных проектов — строительства школ, дорог и т. д.

Надёжность ниже, чем у государственных, но часто выше, чем у корпоративных.

3. Корпоративные облигации

Выпускаются частными или государственными компаниями.

Уровень доходности выше, но и риск тоже — зависит от финансового состояния компании.

Примеры: облигации «Газпрома», «Сбербанка» и др.

2. По типу дохода

Облигации по виду дохода классифицируются в зависимости от того, как инвестор получает прибыль. Вот основные виды:

1. Купонные облигации

Облигации, по которым держателю регулярно выплачиваются проценты (купонный доход).

Фиксированный купон — ставка известна заранее и не меняется (например, 10% в год).

Плавающий купон — ставка зависит от какого-либо конкретного индикатора (например, ключевой ставки ЦБ) и рассчитывается по специальной формуле.

Переменный купон - ставка зависит от конъюнктуры рынка. Эмитент в день оферты сам устанавливает купон, который будет действовать до даты следующей оферты.

2. Бескупонные (дисконтные) облигации

Такие облигации не приносят регулярного дохода.

Их покупают по цене ниже номинала, а в конце срока получают полную сумму.

Доход = разница между ценой покупки и номиналом.

Пример: покупаете за 900 рублей, а через год получаете 1000 — прибыль 100 рублей.

3. Облигации с амортизацией долга

Эмитент выплачивает не только купоны, но и постепенно возвращает часть основного долга (номинала) до даты погашения.

Доход поступает в виде частичных выплат основного долга плюс купоны.

3. По сроку до погашения

Облигации по сроку до погашения классифицируются в зависимости от того, сколько времени осталось до возврата номинальной стоимости инвестору. Вот основные типы:

1. Краткосрочные облигации

• Срок до погашения: до 1 года

• Используются для краткосрочных вложений и управления ликвидностью (позволяют пересидеть коррекцию на рынке, при этом, заработав небольшую стабильную доходность)

2. Среднесрочные облигации

• Срок до погашения: от 1 года до 5 лет

• Наиболее распространённый тип среди корпоративных и государственных облигаций.

• Компромисс между доходностью и риском.

3. Долгосрочные облигации

• Срок до погашения: свыше 5 лет

• Более чувствительны к изменению процентных ставок, но могут приносить более высокий доход.

4. Бессрочные облигации

не имеют фиксированной даты погашения, выплачивают купоны бессрочно, пока эмитент не решит их погасить. Доступны в основном только квалифицированным инвесторам.

4. По типу валюты

Облигации по типу валюты делятся в зависимости от того, в какой валюте номинированы выплаты — как основного долга (номинала), так и процентов (купонного дохода). Вот основные типы:

1. Облигации в национальной валюте

• Выплаты происходят в валюте страны, где выпущена облигация.

• В России — это рублёвые облигации.

• Обычно ниже валютного риска, но могут быть подвержены внутренней инфляции.

2. Облигации в иностранной валюте

• Выплаты производятся в другой, как правило, более стабильной валюте — долларах США, евро, юанях и т. д.

• Защищают инвестора от обесценивания национальной валюты, но несут валютный риск.

Какие облигации выбрать?

Выбор зависит от ваших целей, срока инвестирования, допустимого риска, величины ключевой ставки, курса валют и т.д.

• Нужны деньги через определенный период времени - выбирайте облигации с датой погашения близкой к моменту, когда понадобятся деньги.

• Ключевая ставка сильно выросла и готовится к снижению или начала снижение - выбирайте длинные облигации с фиксированным купоном.

• Ключевая ставка находится на минимальных уровнях - выбирайте облигации с плавающим купоном или короткие облигации, чтобы обезопасить себя на случай роста ключевой ставки.

• Хотите защититься от валютных колебаний — выбирайте в иностранной валюте.

• Не хотите валютного риска — подойдут облигации в национальной валюте.

В следующей статье я расскажу, почему сейчас мой портфель состоит из длинных ОФЗ, и почему выпуск 26230 занимает большую часть.