После покупки квартиры в ноябре 2023 года я на некоторое время полностью отошел от инвестиций. Однако за год на банковском вкладе накопилось около 500 000 рублей. Несмотря на привлекательную доходность около 20% годовых, которые тогда давали вклады, я понимал, что она не будет такой высокой долго. Есть инструмент, который может принести еще большую прибыль на горизонте нескольких лет или обеспечить стабильную доходность в размере тех же 20% годовых на срок до 15 лет. При этом уровень риска сопоставим с рисками вкладов, особенно при долгосрочном подходе.

Что это за инструмент?

Это длинные облигации федерального займа (ОФЗ) с фиксированным купоном. Их я начал приобретать осенью 2024 года. Для этого открыл индивидуальный инвестиционный счет (ИИС). С января 2024 года открыть можно только ИИС третьего типа (ИИС-3), который объединяет две налоговые льготы: освобождение от налога на доходы по ценным бумагам и возможность получения вычета на взносы. Максимальная сумма вычета — 52 000 рублей при ставке НДФЛ 13% и 60 000 рублей при ставке 15%. Чтобы получить его в полном объеме, необходимо внести 400 000 рублей в течение календарного года.

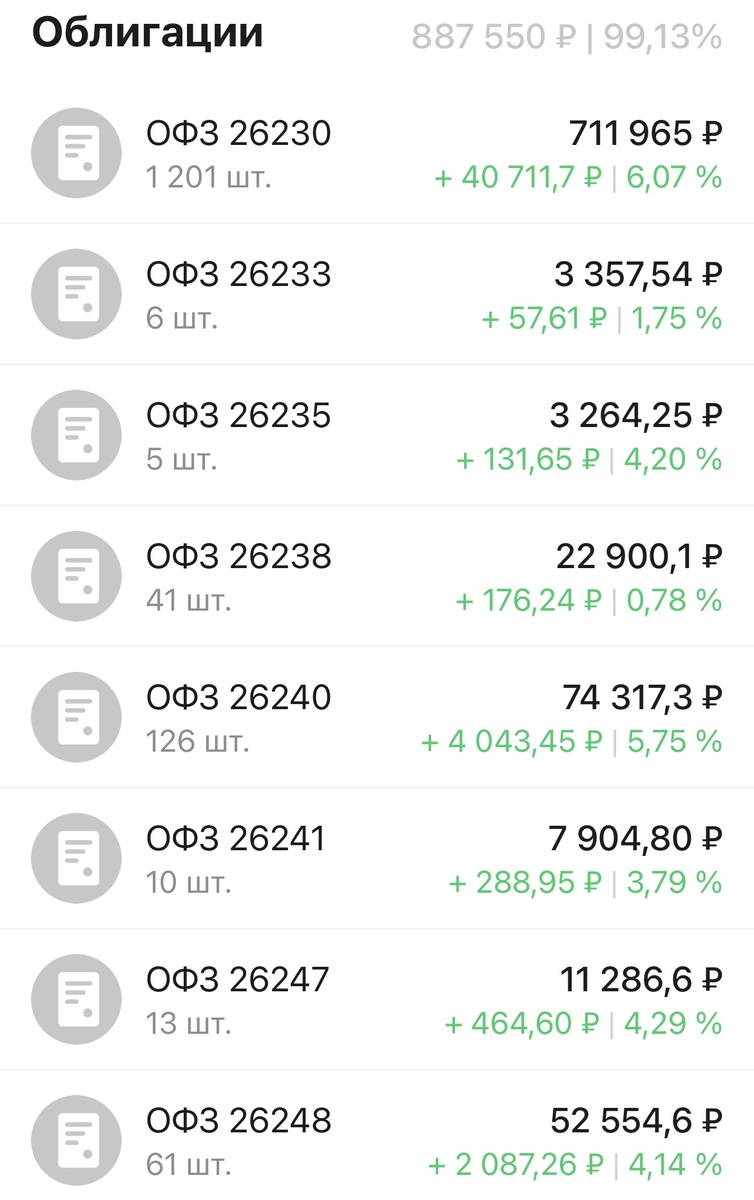

На данный момент мой ИИС выглядит следующим образом:

Общая стоимость портфеля — 895 000 рублей. Из них 800 000 рублей — это мои личные вложения: 400 000 в конце 2023 года и еще 400 000 — в 2024-м. Рост портфеля составил уже 12% (95 000 рублей), из которых примерно 48 000 — это купонные выплаты, а 47 000 — рост стоимости ценных бумаг. Средний срок владения облигациями — 4–5 месяцев. В годовом выражении это около 30% доходности. Кроме того, я уже получил налоговый вычет в 52 000 рублей за прошлый год и рассчитываю получить аналогичный в начале 2026 года. Какой банковский вклад способен обеспечить такую доходность?

И это ещё до начала снижения ключевой ставки ЦБ. В 2022 году, когда ставка снизилась с 20% в феврале до 9,5% в июне, длинные ОФЗ подорожали более чем на 40% всего за три месяца (рисунок 1). Дополнительно за этот период можно было получить около 3,5% купонного дохода.

Сейчас облигации упали даже сильнее, а срок до их погашения стал короче по сравнению с 2022 годом. Поэтому я ожидаю ещё более ощутимый рост при снижении ставки до 9%. Конечно, на столь быстрое падение ключевой ставки, как тогда, рассчитывать не стоит — но я готов ждать.

В следующей статье я расскажу, как работают облигации, какие бывают, а также основные принципы выбора.