Вклад или государственная облигация — что выбрать?

У вас появилась свободная сумма, и вы хотите, чтобы деньги начали работать. Чаще всего люди кладут её на банковский вклад, но есть ещё и государственные облигации — инструмент, который нередко приносит больший доход при схожем уровне надёжности. Разбираемся, как работает каждый вариант и какой подойдёт именно вам.

1. Банковский вклад — максимально просто

- Как работает: вы отдаёте деньги банку, банк платит фиксированный процент.

- Сроки: от 30 дней до 3 лет.

- Ставки сейчас: промо-вклады на 3 месяца предлагают около 20 % годовых (май 2025).

- Гарантия: государственная система страхования вкладов — до 1,4 млн ₽ в каждом банке.

Кому подойдёт

- Тем, кто ценит предсказуемость.

- Тем, кому удобнее всё делать в одном приложении банка.

- Тем, кто готов временно «заморозить» деньги и не хочет разбираться с биржей.

2. Государственная облигация — вы даёте взаймы государству

- Как работает: покупаете облигацию — государство регулярно платит купон (проценты).

- Сроки: удобные для новичка выпуски — 6–12 месяцев.

- Доходность сейчас: купон около 18 % годовых.

- Надёжность: обязательства государства — одни из самых безопасных на рынке.

- Как купить: через брокерское приложение; минимальный лот — ≈ 1 000 ₽.

Кому подойдёт

- Тем, кто готов потратить 10 минут на открытие брокерского счёта.

- Тем, кто хочет зафиксировать высокий процент на весь срок.

- Тем, кто не планирует продавать бумагу раньше погашения.

Важное дополнение: в отличие от депозита, государственную облигацию можно продать на бирже в любой момент до даты погашения — и при этом не терять начисленные проценты. То есть вы сохраняете доход по купонам и при необходимости получаете доступ к средствам без «штрафа» за досрочный вывод. Но при этом могут быть колебания цены самой облигации - учитывайте это.

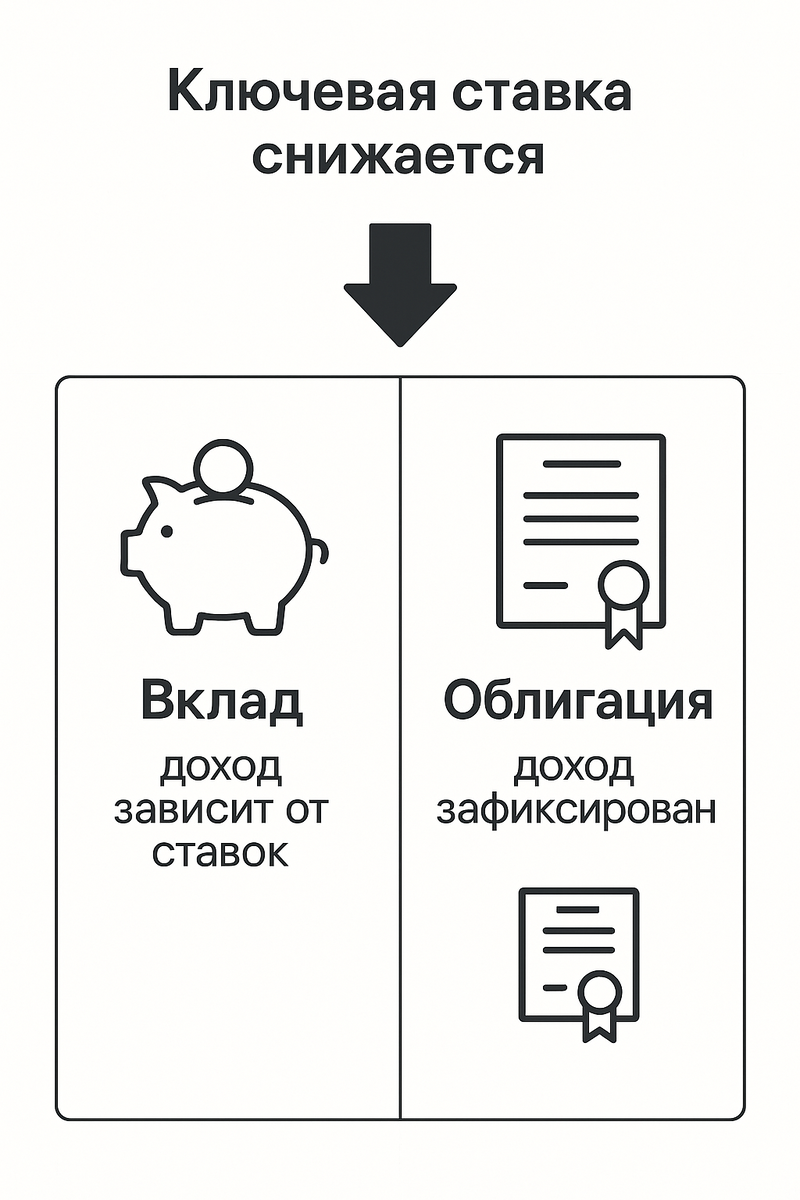

3. Что произойдёт, когда ключевая ставка снизится?

- С вкладом банк почти сразу уменьшит проценты по новым предложениям. Если ваш вклад «короткий», при следующем продлении доход окажется ниже.

- С облигацией купон остаётся прежним до погашения, даже если ставки упадут. Более того, рыночная цена облигации часто растёт, когда процентные ставки идут вниз.

4. Как сделать выбор

Когда лучше вклад

- Нужна абсолютная простота — оформить можно за пару минут.

- Есть шанс, что деньги понадобятся раньше срока.

- Вас устраивает доход на уровне текущих ставок банка.

Когда лучше облигация

- Готовы освоить брокерское приложение.

- Хотите «застолбить» высокий процент на 6–12 месяцев.

- Можете дождаться даты погашения, чтобы не зависеть от колебаний цены.

Часто разумно разделить сумму: часть оставить на вкладе для гибкости, часть вложить в облигации, чтобы закрепить текущий высокий купон.

5. Что можно сделать уже сегодня

- Откройте мобильный банк и проверьте самые выгодные промо-вклады на 3 месяца.

- Скачайте приложение брокера и бесплатно откройте счёт. На это потребуется около 10 минут.

- В разделе «Государственные облигации» найдите выпуски со сроком 6–12 месяцев и купоном выше 17 %.

- Решите, какую долю денег оставить во вкладе, а какую вложить в облигации, исходя из того, насколько вам важны гибкость и фиксированный доход.

Итог

- Вклад — самый простой и защищённый вариант, но его ставка меняется вместе с рынком.

- Государственная облигация — чуть сложнее в покупке, зато позволяет закрепить высокий процент и даже выиграть, если ставки потом снизятся.

Попробуйте оба подхода, чтобы понять, какой из них лучше работает под ваши цели.

💬 Напишите в комментариях, что выбрали бы вы прямо сейчас — вклад, облигацию или комбинацию двух вариантов.

*Всё написанное выше не является инвестиционной рекомендацией