Эта статья предназначена для тех, у кого есть действующие кредиты с процентной ставкой до 12%. Например, у меня ипотека и автокредит под 11%. Но если вы взяли кредиты в 2024 году, информация может быть не для вас.

Сегодня средняя ставка по ипотеке составляет около 25%, по автокредиту — примерно 30%. Люди, оформившие кредиты с начала 2024 года, столкнулись не только с повышенными процентными ставками, но и с тем, что товары подорожали минимум на 50% за последние три года.

С вами на связи я, Кирилл Скоков – работаю в службе поддержки банка. Подписывайтесь на меня в ВК там провожу своё инвестиционное Реалити-Шоу, или можно обратиться лично ко мне в Телеграмме, чтобы всегда быть в курсе происходящего.

Сейчас цены на квартиры и машины начали снижаться, а с начала года даже новостройки и новые автомобили стали дешеветь. Может показаться, что это идеальное время для покупки, но это не так.

При улучшении экономики цены на новостройки и новые автомобили вряд ли станут ниже, но и не будут расти. Почему? Из-за высокой ключевой ставки, которая сегодня составляет 21%. Снижение этого показателя будет происходить медленно. В таких условиях логичнее всего сохранять деньги, а не тратить их.

Но почему люди с низкими доходами всё ещё существуют? Количество безработных и бездомных за последние три года, наоборот, уменьшилось. Ответ кроется в личной капитализации!

В ходе своих финансовых консультаций я заметил тенденцию: люди, которые жалуются на низкий доход, часто владеют автомобилем (хоть и не дорогим, но он у них есть) и имеют своё жильё, хоть и не новостройка, зато крыша над головой имеется. За последние три года стоимости их недвижимости и машин увеличились минимум на 50%.

Таким образом, их личный капитал не уменьшается, но приобрести что-то более дорогое становится сложнее. Поэтому вы можете часто слышать не довольства о том, что даже если продадут старую машину или квартиру, лучше они всё равно не купят.

Я понял это на собственном опыте, когда начал задумываться про обновлении своего имущества. Поэтому, важно следить за изменением цен на автомобили и недвижимость, которые вы хотите вв будущем приобрести.

Главное — не поддаваться финансово неграмотному убеждению, что машины и квартиры постоянно растут в цене. На самом деле в этом убеждают себя только те, кто не хочет стремится экономить.

Именно поэтому они так раздражены тем, что уже никогда не смогут накопить на лучшее, так как неохота напрягаться.

✅ Очередной отчёт этой недели по моим накоплениям:

✔️ Счёт 1.

В «денежном рынке» (Ruonia) храню 80% + в облигациях 20%:

👉 вложено 3 431 000: +13 669 ₽

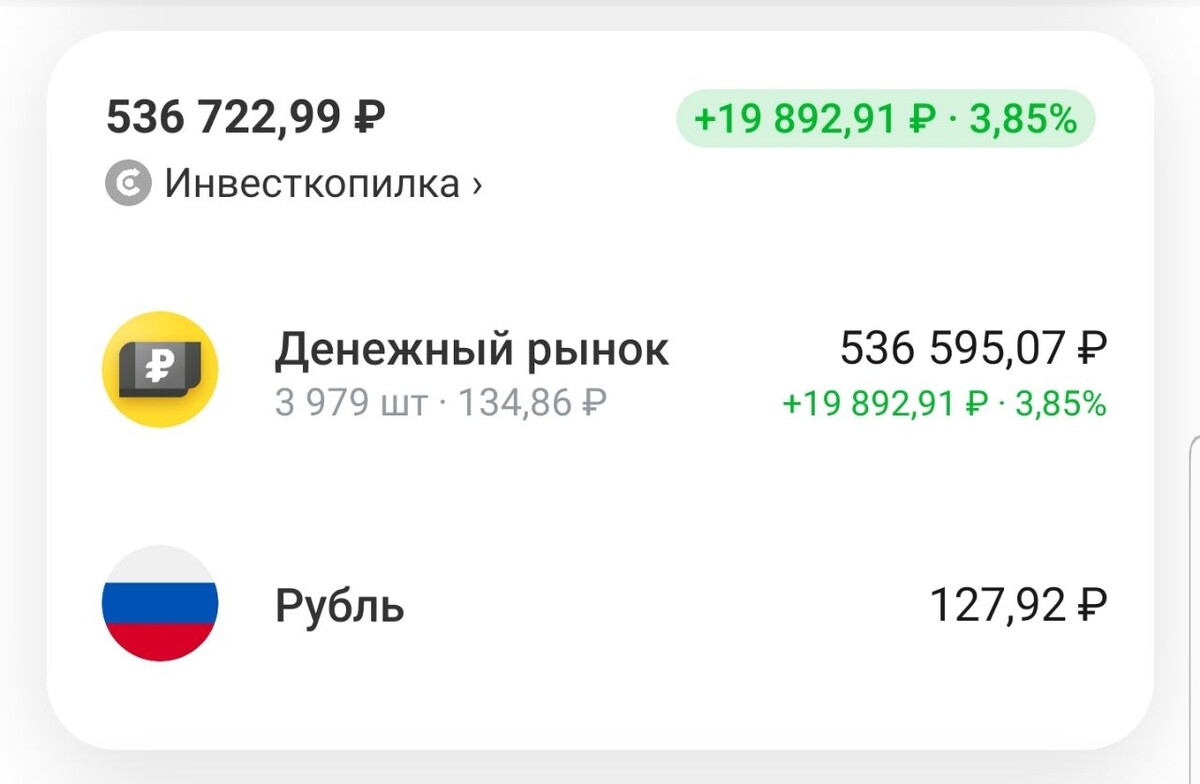

✔️ Счёт 2.

В «денежном рынке» (Ruonia):

👉 вложено 536 595: +1 890 ₽

Решил пополнить инвесткопилку на 70 тысяч, так как смог позволить в этом месяце отложить. Не смотря на то, что со Счёта 1 мне пришлось забрать столько же, в пользу ежемесячной оплаты ипотеки и автокредита.

✔️ Счёт 3.

Вечный фьючерс на юань:

👉 вложено 44 576 держу 49шт. (риск на 547 624): -4 840 ₽

💥 Итого: общая сумма вложений 4 007 331 ₽, а заработано за неделю +10 719 ₽

Можно было бы сказать УРА круглая цифра в 4 млн. пробита, НО пора платить по своим кредитным обязательствам 70 тысяч рублей, так что итоговая сумма пока-что составляет 3 937 331 ₽

Кстати, в прошлом месяце после оплаты кредитов, у меня была вот такая сумма 3 857 314 ₽, ну и учитываем что я на этой недели смог закинуть 70 тысяч для компенсации своей ошибки. А что за ошибка, я сейчас напишу ниже!

Как вы уже поняли, я уже полтора года оплачиваю ипотеку и автокредит благодаря своим накоплениям. Это стало возможным из-за текущей экономической ситуации в стране.

Поэтому я не могу понять тех, кто постоянно жалуется на рост цен и считает, что из-за этого они становятся беднее. В то же время есть люди, которые, как и я, используют период высоких ставок для приумножения капитала или погашения старых кредитов.

Если у вас есть иное мнение о ситуации в стране, советую обратить внимание на происходящее вокруг. Вы увидите, что на дорогах по-прежнему появляются новые машины, а строители возводят новые дома. Не похоже, что народ беднеет.

Однако возникает ощущение, что люди не могут мыслить критически и находить альтернативные решения. Ведь именно через банковские ставки многие могут позволить себе приобрести более новое авто или квартиру. Именно это, я показываю на своём личном примере и вполне успешно.

Не думайте, что я мню себя экспертом! Когда я подсчитал свою личную капитализацию, я понял, где очень сильно ошибся!

Вместо того чтобы сосредоточиться на погашении ипотеки, я в сентябре 2023 году взял в кредит машину. Кстати, ежемесячный платёж по автокредиту почти такой же, как и по ипотеке. Поэтому было бы лучше закрывать ипотеку, чем китайскую машину, которая за 1 год подешевела на полмиллиона рублей как минимум. Если бы я сделал по другому, тогда я уже мог бы поменять свою квартиру-студию на двухкомнатную, даже ежемесячный платёж не изменился бы.

Все мы совершаем ошибки, но в моем случае как оказалось, есть несколько вариантов развития событий:

1. При улучшении экономической ситуации (это когда проценты по накоплениям начнут сильно снижаться) тогда я погашу все свои кредиты! А пока этого не произошло, глупо отдавать свои кровно заработанные деньги, когда ставки сейчас выше 20%;

2. Если будет ухудшение экономики и цены всё равно будут идти вверх, тогда и процентные ставки будут выше 30% + изменится цена на квартиру и машину, то есть я смогу их продать дороже.

3. Чтобы сгладить свою ошибку, мне нужно чтобы ставка 20% сохранялась до осени этого года. Если так и будет, тогда начиная с ноября месяца, покупка машины будет обоснованной.

👇 Сторис ниже, я выкладывал у себе в ВК ещё в начале этого месяца, чтобы наглядно показать, как важно считать «личную капитализацию»

Если отказаться от самообмана и оценивать свои активы, особенно те, что взяты в кредит, по реальным рыночным ценам, вы получите более точное представление о состоянии экономики. Тем более, если это всё взято за кредитные средства!

👆 Обратите внимание, что я сделал переоценку машины, так как две недели назад всё-таки не корректно оценил её стоимость. Благодаря своим бывшим коллегам (когда работал в автомобильной сфере) они мне дали понять, что подобные машины в Москве они выкупают за минимум за 1 600 000 рублей, а значит частник спокойно может продать на 200 тысяч выше.

Что касается квартиры, то на вторичном рынке жилья сейчас ситуация неоднозначная. Мои знакомые риелторы считают, что цена в 9 200 000 рублей вполне адекватная. Скорее всего, они бы продали такую квартиру за 9 500 000 рублей, чтобы получить свою комиссию в 300 тысяч.

Каждую неделю здесь, я буду рассказывать о своей капитализации и накоплениях. Это своего рода инвестиционное «реалити-шоу», цель которого — купить в будущем что-то более лучшее. Удастся ли мне это сделать, покажет только время!