Однажды утром, перетрясая наши закрома, вдруг поняла, что криво и неудобно у меня поставлен учет. По роду деятельности привыкла, что все должно быть четко и понятно.

Не зря ж придумали двойную запись бухгалтерского учёта. Да, деньги поступают на расчетный счет, но "расползаются" по счетам бухгалтерского учета в зависимости от природы происхождения этих денег.

Давно веду личную табличку, куда ежемесячно заношу приходы денег и с ней сверяю остатки, но как оказалось этого недостаточно.

Если раньше было пару вкладов плюс деньги на текущие расходы, когда одной таблички в телефоне было достаточно, то сейчас финансовые потоки бурлят с огромной силой и нужно не запутаться во всей этой реке.

Деньги условно назделила на несколько категорий:

1. Вклады, которые просто лежат.

С ними нет вопросов. Они открыты на несколько месяцев и достаточно первого числа сверять остаток с табличкой. Проценты будут только через несколько месяцев.

2. Деньги на ипотеку (тот самый миллион) плюс на будущий ремонт. Тут открыт накопительный счет с начислением процентов на минимальный остаток.

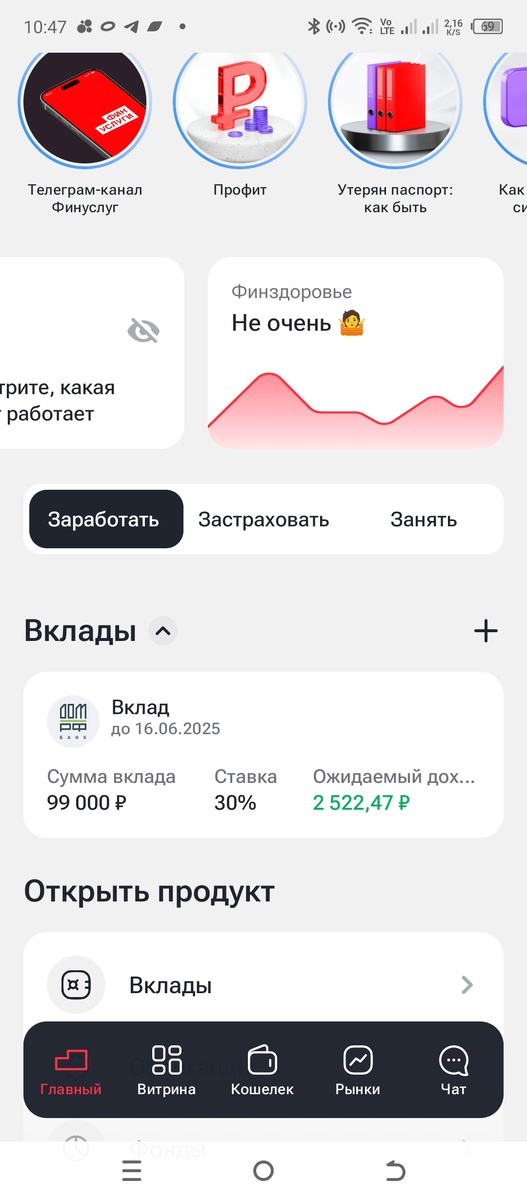

Недавно рискнула и открыла вклад через Финуслуги всего на один месяц, но под хороший процент аж 30%. Через месяц 99 000 рублей принесут мне 2 522,47 руб. Не плохо.

Изначально хотела тот самый миллион пристроить через Финуслуги, но испугалась 🤣 , поэтому обошлись 99 000 руб.

Так ж у меня открыт накопительный счет с ежедневным начислением процентов. Это сэкономленные деньги за месяц, которые в дальнейшем пойдут на ремонт. Смысла нет их класть на основной накопительный счет, потому что почти три недели деньги просто пролежат, а с ежедневным начислением процентов хоть сколько то да заработают.

Вот тут возникает путаница, потому что на этот же счет кладём деньги на текущие траты в ближайшие дни - остаток после похода в магазин.

Основные деньги на траты лежат на накопительном счете мужа под ежедневный процент и я периодически прошу его переведи🤭 Мыза переводы не платим проценты и не расходуем лимиты. Сначала муд переводит себе на счет, а потом мне в пределах одного банка. А я деньги перечисляю куда удобно мне.

Вот и переводит😁

Плюс на мой накопительный счет под ежедневный процент поступают начисленные проценты.

У мужа тоже, но в конце месяца негляда остаток переводим в заначку "на ремонт".

И тут возникает путаница. Эти проценты - деньги на будущий ремонт и их как то надо учитывать. Тогда я завела тетрадку. В тетрадку записываю ежедневно начисленные проценты и полученный в текущем месяце на карту кешбек.

Вроде, копейки, но это все равно плюс в будущий ремонт .

Планирую первого июня все занести в таблицу Эксель, где ранее учитывала вклады и все таки понимать сколько у нас накоплено на ремонт на текущий момент.

———————————-

Кешбек... Сейчас у меня в обороте только две карты : Озон и ВТБ.

В прошлом месяце платила картой Озон и смогла заработать 1 349 рублей!

В мае пользуюсь картой ВТБ. В этом месяце выбрала категории:

1. Транспорт 15%. Пополнила обе "Тройки" по 2 000 руб, что позволит вернуть кешбеком 600 рублей.

2. Супермаркеты 2%. Тут все понятно. Это текущие траты в магазинах.

3. Аптеки 3%. Этой категорией редко, но пользуюсь. Все таки вероятней мне сходить в аптеку, чем проехать на такси.

По прогнозам кешбек получу в размере 826 руб. Отлично!