Ипотека: за и против. Стоит ли брать и как выбрать лучшее предложение?

Ипотека — это один из самых популярных способов приобретения жилья, особенно для тех, кто не может сразу оплатить полную стоимость недвижимости. Однако, принимая решение о взятии ипотечного кредита, важно взвесить все за и против, понять свои финансовые возможности и разобраться, как выбрать наиболее выгодное предложение. В этой статье мы ответим на ключевые вопросы: так ли необходима мне ипотека, на что нужно рассчитывать и как правильно оценить свои силы.

Так ли необходима мне ипотека?

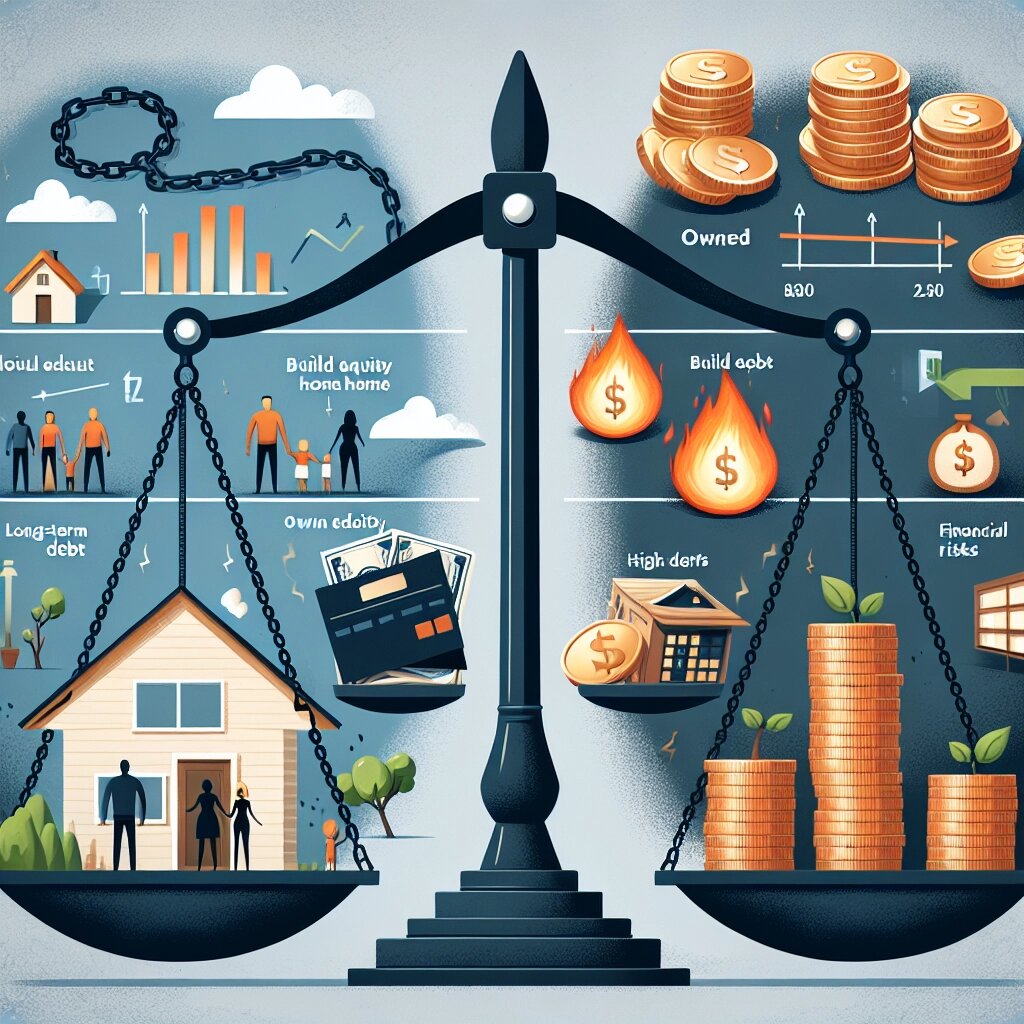

Прежде чем брать ипотеку, стоит задать себе вопрос: действительно ли это единственный способ решить жилищный вопрос? Рассмотрим основные преимущества и недостатки ипотеки.

Преимущества ипотеки:

o Быстрое решение жилищного вопроса. Вы можете въехать в собственное жилье, не откладывая покупку на долгие годы.

o Инвестиция в будущее. Недвижимость, как правило, растет в цене, и ипотека может стать выгодным вложением.

o Государственная поддержка. В некоторых странах существуют льготные программы, субсидии и налоговые вычеты для ипотечных заемщиков.

Недостатки ипотеки:

o Долгосрочная финансовая нагрузка. Ипотека — это обязательство на 10–30 лет, которое требует стабильного дохода.

o Переплата по процентам. Даже при низкой ставке итоговая стоимость жилья может оказаться значительно выше рыночной.

o Риски. Потеря работы или снижение дохода могут привести к проблемам с выплатами, вплоть до потери недвижимости.

Если у вас есть возможность накопить на жилье или аренда не создает серьезных неудобств, возможно, ипотека не так необходима. Однако для большинства людей это реальный шанс обзавестись собственным жильем.

Как выбрать лучшее предложение по ипотеке?

Рынок ипотечного кредитования предлагает множество вариантов, и выбор подходящего предложения может существенно сэкономить ваши деньги. Вот несколько рекомендаций, как найти выгодную ипотеку:

1. Сравните процентные ставки. Даже разница в 0,5% годовых может сэкономить вам сотни тысяч рублей за весь срок кредита.

2. Изучите условия банков. Обратите внимание на дополнительные комиссии, страховки и штрафы за досрочное погашение.

3. Рассмотрите льготные программы. Если вы подходите под условия государственной поддержки (например, молодая семья, военная ипотека), это может существенно снизить ставку.

4. Оцените срок кредита. Долгосрочные ипотеки снижают ежемесячный платеж, но увеличивают переплату. Краткосрочные, наоборот, требуют больших платежей, но экономят на процентах.

5. Проверьте репутацию банка. Убедитесь, что банк надежный, а условия прозрачны.

Не забывайте, что ипотека — это индивидуальный продукт. То, что подходит одному заемщику, может быть невыгодным для другого. Используйте онлайн-калькуляторы на сайтах банков, чтобы предварительно рассчитать условия.

На что нужно рассчитывать при взятии ипотеки?

Ипотека — это не только ежемесячные платежи, но и дополнительные расходы, о которых многие забывают. Вот на что стоит обратить внимание:

o Первоначальный взнос. Обычно это 10–20% от стоимости жилья. Чем больше взнос, тем меньше переплата по процентам.

o Страхование. Большинство банков требуют страхование недвижимости, а иногда и жизни заемщика. Это дополнительные ежегодные расходы.

o Комиссии и сборы. Некоторые банки взимают плату за рассмотрение заявки, оформление документов и другие услуги.

o Ремонт и обустройство. Если вы покупаете жилье в новостройке или на вторичном рынке, скорее всего, потребуется вложить деньги в ремонт.

o Резервный фонд. Важно иметь финансовую подушку на случай непредвиденных обстоятельств, например, потери работы.

Также учитывайте, что ипотека ограничивает вашу финансовую свободу. Значительная часть дохода будет уходить на платежи, поэтому важно заранее оценить, готовы ли вы к такому режиму жизни.

Как рассчитать свои возможности?

Чтобы понять, сможете ли вы справиться с ипотечными выплатами, нужно трезво оценить свои финансовые возможности. Вот пошаговый план:

1. Оцените доход и расходы. Подсчитайте, сколько вы зарабатываете и сколько тратите ежемесячно. Банки обычно одобряют ипотеку, если платеж не превышает 40–50% от вашего дохода.

2. Учтите дополнительные расходы. Не забывайте о коммунальных платежах, налогах на имущество и других обязательных тратах.

3. Проверьте кредитную историю. Хорошая кредитная история повышает шансы на одобрение ипотеки и получение низкой ставки.

4. Используйте ипотечный калькулятор. Он поможет понять, какой будет ежемесячный платеж и общая переплата при разных условиях.

5. Планируйте на перспективу. Подумайте, как изменится ваш доход в ближайшие годы, и сможете ли вы справляться с платежами в случае непредвиденных ситуаций.

Помните, что ипотека не должна стать непосильным бременем. Если вы сомневаетесь в своей платежеспособности, возможно, стоит рассмотреть более дешевую недвижимость или отложить покупку.

Заключение

Ипотека — это серьезный шаг, который требует тщательного анализа и планирования. С одной стороны, она дает возможность обзавестись собственным жильем и начать строить свое будущее уже сегодня. С другой стороны, это долгосрочное обязательство, которое может стать источником стресса, если не рассчитать свои силы. Прежде чем принимать решение, взвесьте все за и против, сравните предложения разных банков и убедитесь, что ипотека не нарушит ваш финансовый баланс.

Если вы уверены, что готовы к такому шагу, подойдите к выбору ипотечного продукта с умом. Используйте все доступные инструменты, чтобы найти выгодные условия, и не забывайте о необходимости финансовой подушки. Ипотека может стать вашим ключом к мечте о собственном доме, но только при условии грамотного подхода и ответственного отношения. А как вы считаете, стоит ли брать ипотеку в текущих условиях? Поделитесь своим мнением!

Подписывайтесь на мой канал и я напишу больше статей на эту тему: https://clck.ru/3M7jK2