Пенсионная система – это сложный механизм, который балансирует между социальной справедливостью и финансовой устойчивостью. С одной стороны, она позволяет нам получать пенсии, даже если мы зарабатывали мало. С другой – оставляет государству миллиарды рублей взносов, которые мы не успеваем получить назад.

Давайте заглянем за кулисы пенсионной системы России и попробуем понять, что происходит с нашими деньгами, которые мы годами отчисляем «на старость». Вы когда-нибудь задумывались, сколько из Ваших зарплат уходит в этот «чёрный ящик», и что Вы в итоге получаете? А главное – что остаётся государству, если Вы не доживёте до пенсии или уйдёте раньше, чем «вычерпаете» свои накопления? Мы разобрались в цифрах, и, поверьте, они шокируют!

Пенсионная реформа: год без пенсий и триллионные доходы

Пенсионная реформа в России идёт полным ходом, и вот одна из её «жемчужин»: в 2025 году никто из россиян в плановом порядке не выйдет на пенсию – только льготники.

Да, Вы не ослышались – обычным гражданам придётся ждать дольше, чтобы получить свои честно заработанные выплаты.

Но, очевидно, что реформа уже дала свои результаты - повышение пенсионного возраста добавило рынку труда до 1,7 млн. человек, а также позволило сократить социальную нагрузку на бюджет.

Социальный фонд, бюджет которого ранее был дефицитным (почти 40% расходов покрывалось из федерального бюджета), в самое ближайшее время может выйти на самоокупаемость (впервые в истории!). А в будущем, если все будет складываться также удачно, фонд даже выйдет в плюс.

Фактически это означает, что страховые взносы, которые поступают от работодателей и ИП, теперь практически покрывают расходы на выплаты пенсий.

В 2024 году доходы фонда составили 16,6 трлн р , из которых 4 триллиона – это помощь из федерального бюджета, а остальное – наши с Вами отчисления через работодателей, а также ИП.

Доходы фонда покрыли его расходы на выплату пенсий, больничных и декретных в 2024 году на 86%, а в 2025 - как ожидается покроет уже 92%.

Но возникает вопрос. Если денег становится больше, почему пенсии остаются такими скромными? Почему пенсионная реформа дала пока только односторонний положительный эффект?

Почему пенсии такие маленькие? Загадка века

Годами нам говорили, что пенсии маленькие, потому что «пенсионеров больше, чем работающих». Отчисления с зарплат не покрывали расходы, и государство было вынуждено «размазывать» деньги между всеми, чтобы обеспечить хотя бы минимальную социальную справедливость. А дефицит покрывался триллионными вливаниями из бюджета.

Так, если человек ни дня не работал или ему не хватило стажа для назначения страховой пенсии, он получит социальную пенсию по старости. Сумма небольшая, но неработающие пенсионеры в любом случае не могут получать пенсию менее прожиточного минимума. И такую же пенсию могут платить пенсионеру с 30-летним стажем.

Но почему разница между пенсиями тех, кто зарабатывал много, и тех, кто получал мало, не отражает разницу в их взносах? И почему те, кто вообще не работал, получают почти столько же, сколько те, кто трудился за скромную зарплату?

Ответ прост: система расчёта пенсий – это сложный лабиринт, который не каждому под силу разгадать. Казалось бы формула расчета пенсий предельно простая:

Пенсия = (количество пенсионных баллов × стоимость 1 балла) + фиксированная часть.

Но дальше начинаются нюансы с накоплением этих самых баллов:

☑️ Даже если Вы зарабатываете много, Вы не можете накопить больше 10 пенсионных баллов в год. В 2025 году это соответствует зарплате в 229 000 рублей в месяц – всё, что выше, не учитывается. Получается, чем больше Вы зарабатываете, тем меньше Ваша пенсия в процентах от зарплаты.

☑️ Сколько баллов может заработать человек за год работы напрямую зависит от величины предельной базы для уплаты страховых взносов (ее ежегодно утверждает Правительство). А эта самая база растет опережающими зарплаты темпами. Так предельная база для уплаты взносов в 2025 году выросла на целые 24% и составила 2 759 000 р. Это значит, чтобы заработать то же количество баллов, что и в прошлом году, зарплата также должна вырасти как минимум на 24%.

Например, работнику с зарплатой в 30 000 р. в 2018 году начисляли 3,53 балла за год, а в 2025 году такая же зарплата даст ему всего 1,3 балла.

☑️ Проблемы с накоплением баллов есть и у тех, у кого формировался стаж до 2002 года. Из-за применения ограничительных коэффициентов начисление баллов за советский и постсоветский стаж оказывается невыгодным даже для тех, кто хорошо зарабатывал. Стаж при пересчете учитывается через стажевый коэффициент (макс.=0,75), зарплата - через зарплатный коэффициент (макс.=1,2).

В общем, получается, что сегодня те, кто получает более-менее высокую пенсию - это пенсионеры, которым положены различные доплаты (за инвалидность, ранения, возраст, заслуги перед государством, работу или проживание на КС) или получатели пенсий по ведомственной линии за выслугу лет (военнослужащие и приравненные лица).

➡️ Тем же, кто получает страховую пенсию в чистом виде (рассчитанную на исключительно на основании накопленных баллов) редко удается перешагнуть даже средний порог в 22,5 тыс.р.

Сколько Вы получите? Считаем на примерах

Давайте представим трёх разных мужчин, которые начали работать в 2025 году в возрасте 23 года, и посмотрим, что они получат на пенсии в 65 лет (для простоты используем цены 2025 года, без учёта инфляции).

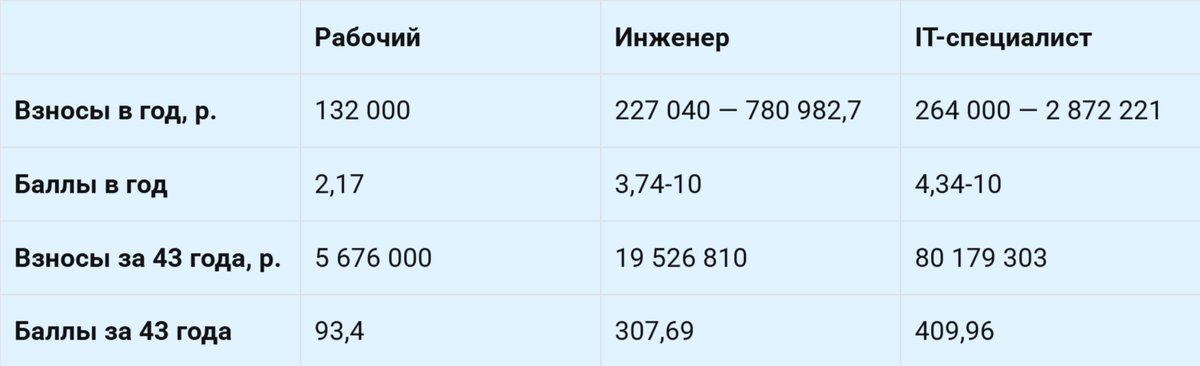

➡️ Первый герой - простой рабочий со стабильной зарплатой, которая не менялась на протяжении всех этих лет. Он всю жизнь работает на одной должности, не стремясь к карьерному росту.

Его работодатель ежемесячно отчисляет на пенсионные взносы в СФР 22% (вернее - 72,8% от 30% з/п - но так считать слишком сложно) от зарплаты – около 11 000 рублей в месяц.

Но в баллы конвертируется не вся сумма, а 16% от зарплаты - остальное уходит на солидарную часть пенсии.

В 65 лет ему назначат пенсию в размере 22 241,5 р. (93,4*142,76+8907,7).

Для расчета нужно умножить количество накопленных баллов на их стоимость 142,76 р. и прибавить фиксированную часть пенсии - 8907,7 р.

Пенсия рабочего получилась 45% от его зарплаты - неплохо.

➡️ Второй герой - инженер. После института он устроился на среднюю зарплату в 86 000 р. А затем он регулярно повышал квалификацию и рос по службе. Его зарплата тоже росла на 10% раз в три года. К 65 годам его зарплата составила около 326 тыс.р., а отчисления - около 65 тыс.р. в месяц.

Тут стоит учитывать, что после того как зарплата достигает 2 759 000 рублей за год, взносы платятся по сниженному тарифу - 15,1% и в баллы эта сумма не конвертируется (все идет на солидарную часть пенсии).

Его пенсия в 65 лет составит 52 800 рублей – всего 16,2% от зарплаты.

➡️ Третий герой – амбициозный ИТ-специалист. Он стартует со 100 000 рублей, а к 48 годам его зарплата составляет уже 1,5 млн.р. и такой остается до 65 лет.

Страховые отчисления в конце достигают – 239 000 рублей в месяц.

Но его пенсия в 65 лет составит всего 67 433 рублей – жалкие 4,5% от зарплаты.

Получается, чем меньше зарплата, тем больший процент от нее компенсируется на пенсии.

А что после смерти? Кому достаются наши миллионы?

За всю жизнь Вы перечисляете в СФР миллионы рублей. Как например герои выше:

☑️ Рабочий с зарплатой 50 000 рублей к 65 годам накопит около 5,67 миллиона рублей взносов.

☑️ Инженер с зарплатой 326 000 рублей – около 22 миллионов рублей.

☑️ ИТ-специалист с зарплатой 1,5 миллиона рублей – 80,2 миллионов рублей.

И вот тут начинается самое интересное – или, скорее, самое грустное. Даже если Вы накопили миллионы, Вы не можете снять эти деньги. А если Вы уйдёте из жизни раньше, чем «вычерпаете» свои накопления, остаток остаётся государству.

Давайте посчитаем. Государство рассчитывает, что после выхода на пенсию в 65 лет мужчины доживут в среднем до 84 лет. Но реальность совсем иная:

Средняя продолжительность жизни в России в 2024 году – 73,4 года, но у мужчин – всего 68,5 лет.

Получается, что герои из примера выше,выйдя на пенсию в 65 лет смогут получать пенсию в среднем 3,5 года или 8,4 года - как среднестатистический россиянин.

☑️ Герою 1 (рабочему) вернут на пенсии от 934,1 тыс. р. за 3,5 года до 2,2 млн. р. за 8,4 года

☑️ Герою 2 (инженеру) - от 2,2 до 5,28 млн. р.

☑️ Герою 3 (ИТ-специалисту) - от 2,8 до 6,74 млн.р.

А что с остатком? Он – останется государству. Рабочий оставит в наследство государству до 3,5 млн.р.,а у ИТ с зарплатой 1,5 млн. рублей «наследство» для государства будет ещё больше – до 70 миллионов рублей.

Вы можете возразить, что за это время пенсии вырастут. Да, это так, но ведь и поступившие взносы в СФР не лежат мертвым грузом - они инвестируются.

Вы знали, что Ваши деньги не просто лежат в СФР, а инвестируются в коммерческие управляющие компании (УК)? Самая крупная из них – УК ВЭБ, где хранятся деньги тех, кто не выбирал другую УК.

Эти компании вкладывают наши взносы в различные проекты, зарабатывая на этом прибыль – около 7% годовых.

А благодаря сложным процентам эти суммы, которые оставляют после себя пенсионеры, в среднем возрастают в 3-4 раза.

Можно ли забрать остаток? Не всё так просто

Страховая пенсия не наследуется и снять остаток своих накоплений при жизни невозможно. Законом предусмотрено только два варианта, чтобы отчасти вернуть взносы (и то - с ограничениями):

➡️ Супруга умершего пенсионера может перевести его пенсию на себя - но тогда ей придется отказаться от своей страховой пенсии. При этом претендовать на выплаты может ограниченный круг вдов - они должны быть нетрудоспособными и находиться на иждивении покойного.

➡️ Накопительная часть пенсии (если она осталась у пенсионера) - наследуется. Но опять же - наследники получат деньги, только если сам пенсионер при жизни не оформил выплаты из накопительной части.

Итог: пенсия – это не только про нас, но и про государство

Работая и отчисляя деньги «на старость», помните: Вы не только обеспечиваете своё будущее, но и оставляете «наследство» государству. А чтобы это «наследство» было меньше - живите долго и счастливо!