Большинство из нас уверено: если бы зарплата выросла еще на 20-30%, финансовые проблемы исчезли бы навсегда. Но странное дело – проходит время, доход действительно растет, а денег по-прежнему не хватает. Почему так происходит? Секрет прост и неприятен: если деньги не считать, их не хватит никогда. Даже тем, кто зарабатывает миллионы.

Александр Оспищев, финансовый эксперт с 15-летним опытом инвестирования в ценные бумаги, утверждает:

Удивительно, но независимо от того, получаете вы 40, 100 или 450 тысяч – подавляющее большинство ответит одинаково: мне нужно еще чуть-чуть, еще немного, еще самую малость больше, чем сегодня.

Это не просто наблюдение, а закономерность, подтвержденная множеством исследований. Наши расходы имеют свойство расти вместе с доходами, а удовлетворение от прибавки к зарплате исчезает уже через 2-3 месяца. Мы начинаем воспринимать новую сумму как должное и смотрим еще выше.

В мире полно примеров голливудских актеров и профессиональных спортсменов, которые зарабатывали миллионы, но через несколько лет после завершения карьеры оказывались на грани банкротства. Финансовое благополучие определяется не размером дохода, а разницей между доходами и расходами.

От первой зарплаты до финансовой свободы

Вспомните свою первую зарплату. На что вы ее потратили? Скорее всего, вам казалось: вот буду получать чуть больше – и заживу. Все будет отлично. Добавят еще немного – и начнет хватать на все.

С ростом дохода мы закрываем базовые потребности – еду, жилье, бытовые нужды. Затем появляются менее нужные, но более дорогие задачи – автомобиль, собственное жилье, гаджеты. Как только начинаем летать в отпуск, хочется делать это чаще. Причем уже не в Египет, а в Турцию. А потом не в Турцию, а в Исландию.

С ростом заработка мы автоматически начинаем позволять себе все более дорогие вещи, чаще ходить в рестораны, думать про следующий класс автомобиля. И если периодически не останавливаться, не отдавать себе отчет, что именно потребляем и зачем, никаких денег не хватит.

Чтобы выйти из этого замкнутого круга, необходимо следовать главному принципу создания капитала: тратить меньше, чем зарабатываешь. Неважно, сколько у тебя денег. Если тратишь больше, чем зарабатываешь, капитал будет неизбежно уменьшаться.

Капитал – фундамент финансовой независимости

Что такое капитал? Это не просто количество денег на счету, а формула: активы минус пассивы. Активы – это все, что приносит доход: банковские счета, депозиты, ценные бумаги, бизнес, недвижимость для сдачи в аренду. Пассивы – наши обязательства: кредиты, долги, алименты, ипотечные платежи.

Интересно разобраться с жилой квартирой в этой системе. С одной стороны, она не приносит денег, то есть не является активом. С другой – требует регулярных расходов: налог, ремонт, коммунальные платежи. Получается, это скорее пассив. Но если решим ее продать, получим рыночную стоимость и одноразовый доход. В целом, жилую квартиру не стоит считать активом, с которого получаем постоянный доход.

А что с регулярными доходами и расходами? Каждый месяц мы получаем зарплату, возможно прибыль от инвестиций или другие поступления. И каждый месяц платим по кредитам, за коммунальные услуги, сотовую связь, еду, транспорт и другие нужды.

В конце каждого месяца получаем очень простую и понятную цифру. Мы либо остались в плюсе, либо в минусе. Если наши расходы превышают доходы, мы не становимся богаче. Мы становимся беднее.

Невидимый враг ваших денег

Деньги, которые просто лежат без движения, не работают и теряют стоимость. Виновник – инфляция, устойчивый процесс повышения цен на товары и услуги. Когда спрос превышает предложение, продавцы повышают цены. Растет стоимость сырья, что влияет на конечную цену товаров. Мы просим работодателя увеличить зарплату, покупаем больше, и цены продолжают расти. Замкнутый круг.

Казалось бы, можно просто напечатать больше денег – и проблема решена. Но этот простой способ приводит к катастрофическим последствиям. Вспомните инфляцию в России в 90-х годах, когда деньги обесценивались молниеносно, и цены считались в долларах. Есть примеры африканских стран, где правительства печатали деньги бесконтрольно, и банкноты стоили меньше бумаги, на которой были напечатаны.

Какая инфляция сейчас в России? В 90-е она была чрезвычайно высокой. В последние годы официальная инфляция снижается: мы были в районе 7-8%, а недавно опустились до 5-6%. В 2020 году, по данным Росстата, инфляция составила 4,9%.

Это означает, что покупательная способность денег за год уменьшилась почти на 5%. Важно понимать – это лишь официальная цифра. Она рассчитывается по некой усредненной корзине товаров, и не всегда отражает реальную ситуацию. Фактически, товары, которые покупаете именно вы, вполне могли подорожать значительно больше.

Кажется, что 5% – это немного. Но на длинном горизонте все выглядит иначе. Посмотрим, как влияют эти 5-6% из года в год. Возьмем 100 000 рублей в 2010 году и увеличим их ежегодно на размер инфляции. Получим, что в 2020 году для покупки товара, который десять лет назад стоил 100 000 рублей, потребуется 204 000 рублей. Покупательная способность наших денег упала вдвое всего за десятилетие.

Валютный щит – миф или реальность?

Логичное решение проблемы инфляции – купить валюту. На определенных промежутках времени это действительно работает. Последние 10 лет рубль слабеет по отношению к доллару, но в начале 2000-х ситуация была обратной. Рубль укреплялся с 30 до примерно 23 рублей за доллар.

В те времена была популярна стратегия брать валютную ипотеку и наблюдать, как ежемесячный платеж в рублях становится все меньше с каждым месяцем. Все было хорошо, пока не наступил 2008 год, когда произошла резкая девальвация рубля.

В долларах инфляция тоже существует, хотя и ниже. За последние 100 лет она доходила до 15-20%. В среднем историческая инфляция в долларах за последние 100 лет составляет примерно 2,2%. Текущая – 2,3%, с тенденцией к ускорению.

Показательный пример – стоимость чашки кофе в США. Около 40 лет назад чашка кофе в кофейне стоила 25 центов, а сейчас – 1,60 доллара. Горизонт длинный, но результат впечатляет.

Как заставить деньги работать

Итак, чтобы деньги не обесценивались, они должны работать. Причем не просто приносить какой-то процент, а зарабатывать больше, чем инфляция. Только тогда покупательная способность средств будет увеличиваться, а капитал – расти.

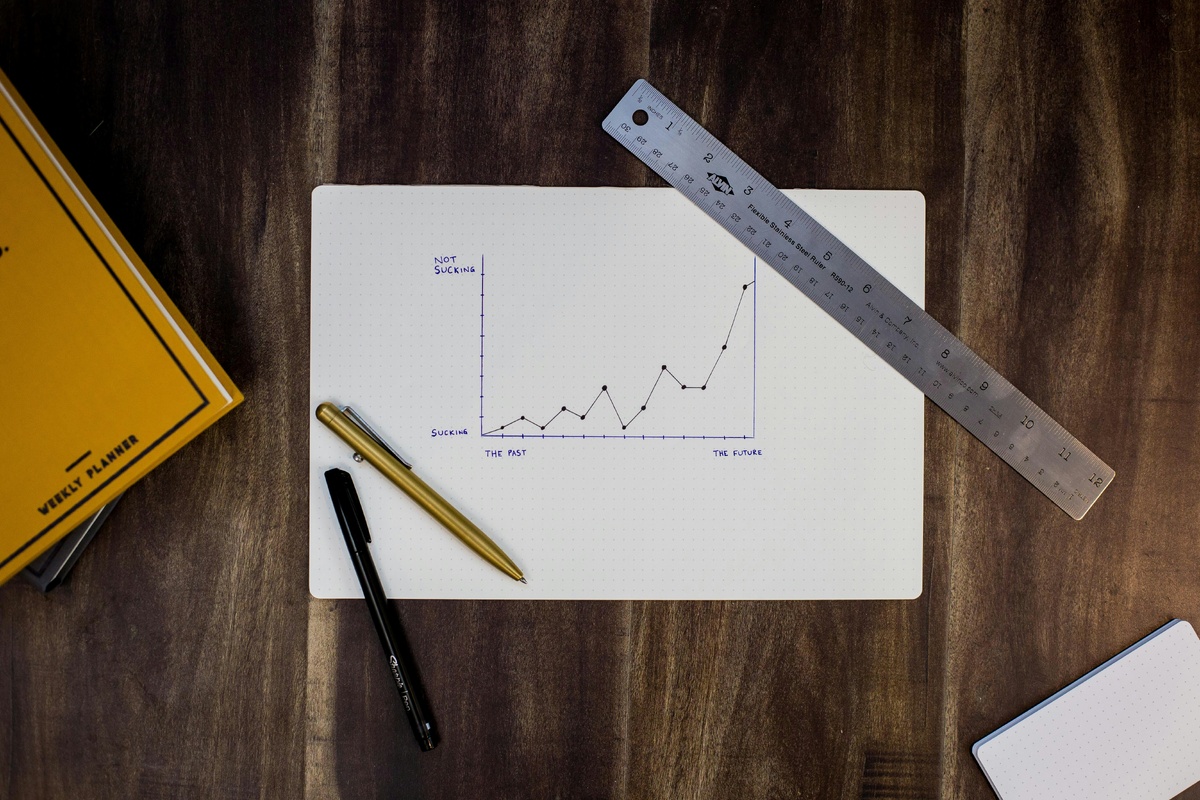

Важнейший практический шаг – начать учет финансов. Можно делать это в конце дня, недели или месяца. Выгрузите из интернет-банка данные о доходах и расходах и зафиксируйте их. Неважно, будет это блокнот, Excel или специальная программа – главное делать это регулярно.

Через несколько месяцев у вас появится наглядный график с двумя линиями. Линию расходов захочется сократить, и возникнет вопрос: из чего состоят мои траты и как их оптимизировать? Линию доходов, напротив, захочется увеличить. Разницу между ними следует сначала откладывать, а затем инвестировать.

Для счастья важно не количество зарабатываемых денег, а разница между доходами и расходами. Именно она обеспечивает финансовую свободу..

Выводы

Основные принципы финансовой грамотности просты, но требуют дисциплины:

- Если деньги не считать, их никогда не хватит – независимо от размера дохода.

- Капитал – это активы минус пассивы. Если активы превышают пассивы, капитал увеличивается.

- Регулярные доходы за вычетом расходов формируют финансовый результат месяца. Положительная разница увеличивает капитал, отрицательная – уменьшает.

- Деньги должны работать и зарабатывать больше, чем инфляция, иначе они теряют покупательную способность.

- Главный принцип создания капитала – тратить меньше, чем зарабатываешь, и инвестировать разницу.

Эти принципы работают независимо от размера дохода. Миллионер, который тратит больше, чем зарабатывает, беднеет, а человек со средним доходом, который правильно управляет финансами, со временем становится состоятельным. Выбор за вами.