1. Что такое ATR?

ATR (Average True Range или средний истинный диапазон) - параметр волатильности, который показывает средний диапазон колебаний цены актива за единицу времени.

Чем выше показатель ATR, тем сильнее движение цены, соответственно рынок становится более нестабильным и агрессивным. Низкий уровень ATR свидетельствует о низкой волатильности и спокойствии рынка.

2. Как рассчитать ATR?

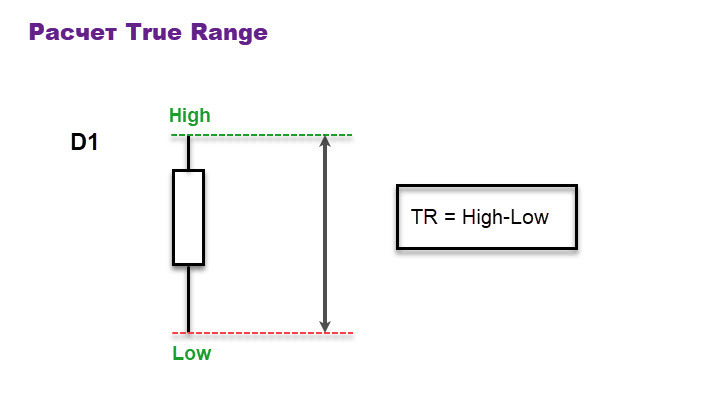

Поскольку обычно за единицу времени принимается один день, то можно сказать, что дневной True Range (TR) равен величине дневной свечи.

В трейдинге обычно используется среднее значение этого параметра - ATR .

Поэтому логично, что ATR рассчитывается как среднее значение диапазона цены за определенный период времени. Этот рабочий интервал обычно выбирается на основе стиля торговли конкретного трейдера.

Обычная рекомендация: за последние 5-7 дней.

- Порядок расчета:

1. Вычисляется истинный диапазон (true range) для каждой дневной свечи отдельно, как разность между максимумом и минимумом (High — Low). Учитываются и тела и тени свеч.

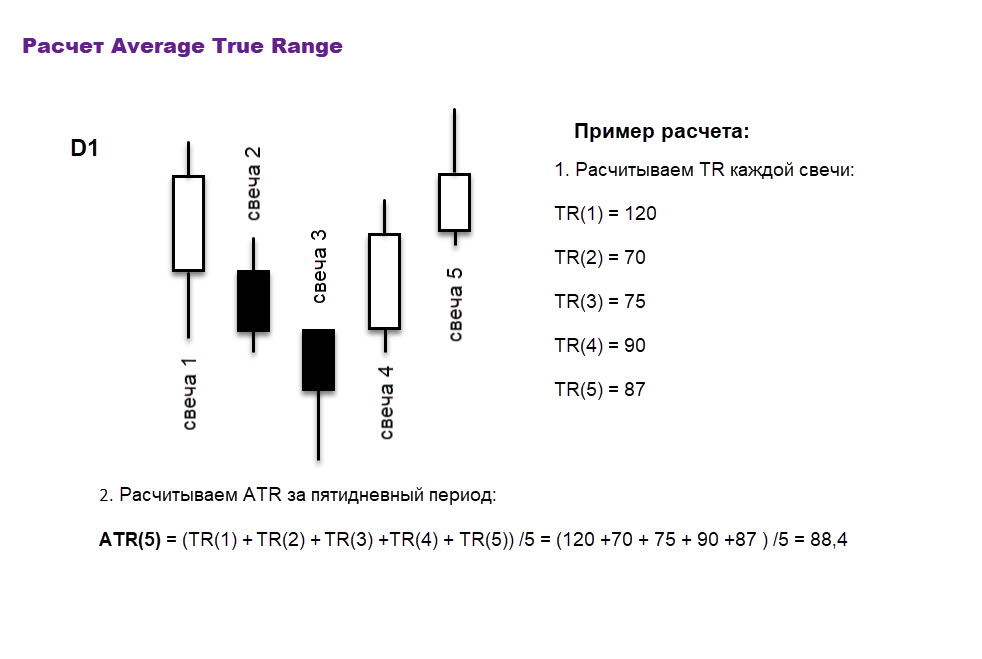

2. Рассчитывается среднее значение параметра за период.

Например, если вы используете период в 5 дней, то сложите значение истинных диапазонов за последние 5 дневных свечей и разделите на 5.

- Пример расчета:

3. Можно ли использовать индикаторы ATR?

Например, в tradingview можно найти, большое количество индикаторов ATR для различных целей. Есть даже роботы, которые торгуют по значениям ATR.

Вроде бы проще всего поставить простой индикатор и учитывать его в торговле.

Но бывает, что на новостях или слухах происходят движения, которые ломают статистику средних движений. Это так называемые «паронормальные» свечи: они или очень большие или очень маленькие.

Как их идентифицировать?

Приведу цитату из учебника (Герчик):

«В расчет ATR не следует включать так называемые «паранормальные» свечи. К этой категории относятся:

а). Свечи, размер которых равен или превышает 2 ATR, т.е. свечи вдвое больше средней по величине свечи ;

б). Свечи, размер которых равен или меньше 1/3 значения ATR.»

Доверимся Александру Михайловичу)). Убрав эти свечи из расчета, получим правильное значение.

Я не нашел индикатор ATR , который умеет убирать эти свечи. Если кто-то знает – пишите в комментариях. Я считаю этот параметр самостоятельно, благо, что это несложно))

Ну и любой индикатор надо проверять, что бы потом не расплачиваться депозитом за ошибки криворукого программиста.

4. Как использовать ATR в торговле?

Основное применение ATR - это подтверждение силы движения цены актива перед входом в сделку!

Зная среднее ATR для конкретного актива, и видя его текущую цену, можно оценить оставшийся запас хода цены в направлении текущего тренда. Т.е. какой примерно путь цена еще сможет пройти в направлении движения.

Правило простое: При прохождении ценой внутри дня 75-80 % в от значения ATR за последние 5-7 дней , открывать позицию в эту сторону движения не следует!

Важное уточнение:

В течение текущего дня цена инструмента может множество раз менять направление своего движения. При расчете ATR не надо суммировать весь путь, пройденный ценой за день, а надо учитывать лишь окончательную ценовую разницу между верхней и нижней точкой торгового дня. Поэтому, возврат цены назад не увеличивает, а уменьшает значение ATR (см. рисунок).

Исключение их правила:

- Торговать по текущему тренду после прохождения ценой 75-80 % ATR можно в тех случаях , когда актив достиг своего локального Хая или Лоя.

Параметр ATR широко используется трейдерами для разных целей. Я его использую, только как дополнительный параметр в чек-листе, позволяющий обосновать сделку с точки зрения запаса хода. Кто читал как я торгую пробой, видел его в дополнительных условиях.

5. Нужен ли ATR скальперу?

Скальперу, который «отсчипывает» у рынка свои 0,3-0,5 %, анализировать текущее дневное движение и сравнивать его с ATR, вероятно не нужно. Это маленькое движение цены, которое укладывается в погрешности расчетов.

Но я вижу большое количество трейдеров, которые называют себя скальперами, торгуют с использованием скальперского привода и сидят в сделках многие часы. При этом "забирают"очень существенное движение. Или скальперов, которые иногда заходят в среднесрок, параллельно занимаясь скальпингом.

Таким трейдерам я бы посоветовал обратить внимание на этот параметр.

6. Дополнительные примеры использования ATR (я не использую).

- Определение уровня стоп-лоссов

Одним из основных применений ATR у многих трейдеров, является установка стоп лоссов. Такие трейдеры используют величину ATR для определения оптимального расстояния от входа в позицию до стопа. Например, если дневной ATR равен 1%, то разумная величина риска составит примерно этот процент плюс небольшой запас безопасности.

Пример: Предположим, вы торгуете обыкн. акциями ПАО Сбербанка (SBER), а сейчас текущий дневной ATR составляет около 20 рублей. Вы входите в длинную позицию по цене 303 руб., а стоп лосс можно разместить на расстоянии чуть больше одного ATR, допустим, на уровне 280 рублей.

- Управление позицией

Некоторые торговые стратегии учитывают значение ATR при расчете размера открываемых позиций (величины лота).

Рекомендуется увеличивать количество контрактов (лотов), пропорционально снижению волатильности и наоборот уменьшать их количество при увеличении значений ATR. Это позволяет уменьшать риски в торговле.

- Анализ состояния рынка

Показатель ATR полезен для оценки общей ситуации на рынке. Когда ATR находится на низком уровне длительное время, возможно приближается сильное изменение направления движения цены (так называемый "breakout") и др.

Важно: ATR это не сигнал на покупку или продажу активов, поэтому использовать его необходимо внутри своей торговой стратегии наряду с другими сигналами. Кроме того, ATR это еще один «кирпичик» для трейдера в понимании текущей динамики рынка.

Внимание! Данная статья носит исключительно информационный характер и не содержит инвестиционных рекомендаций и конкретных советов по открытию сделок. Риск за сделки лежит исключительно на трейдерах.

#скальпинг#трейдинг#крипта#криптовалюта