Купить облигацию не проблема — открыл приложение брокера, ткнул пальцем, и вот ты уже инвестор. Проблема в другом: ты смотришь на карточку облигации, а там куча слов — номинал, амортизация, оферта, дюрация… Всё звучит как лекция в экономическом вузе.

На деле всё проще. Давай разберёмся, какие параметры у облигации важны, зачем они нужны, и как их понимать, чтобы не попасть в просак.

1. Номинал

Это базовая сумма, которую ты дашь в долг. Почти всегда — 1000 рублей. Именно с этой суммы считается купон. Например, купон 10% годовых — это значит, что с каждой облигации ты получишь 100 рублей в год.

Номинал — это не цена, по которой ты покупаешь. Цена может быть выше или ниже. А номинал — это то, что тебе вернут в конце срока.

2. Дата погашения

Это день, когда эмитент (то есть тот, кто выпустил облигацию) обязан вернуть тебе номинал. Купил сегодня, дата погашения через 3 года — значит, через 3 года тебе вернут деньги.

Важно: если ты хочешь точно знать, когда получишь свои, смотри на этот параметр. Если нужно на год — не бери облигацию с погашением через пять лет.

3. Купон

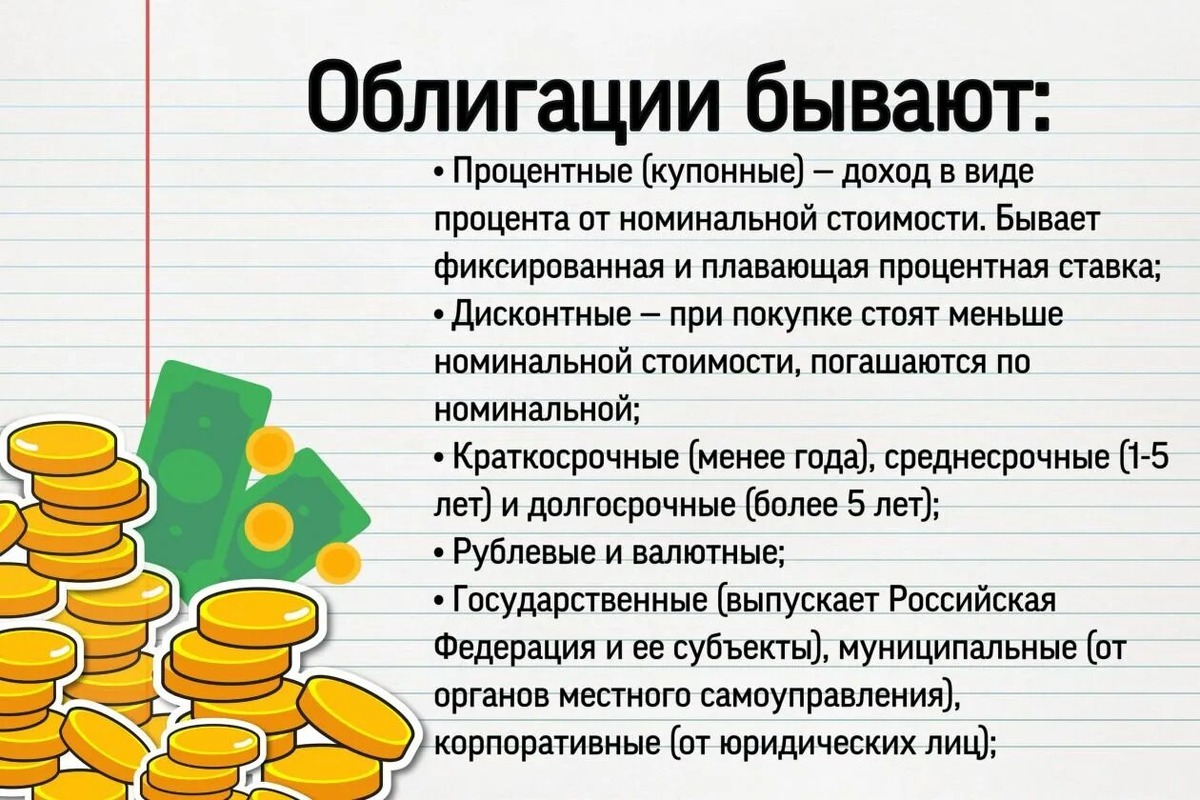

Это твои проценты по облигации. Как по вкладу. Указано в процентах от номинала.

Бывает:

- Фиксированный — например, 10% в год. Получаешь стабильно.

- Плавающий — зависит от ставки ЦБ или другого ориентира. Может вырасти, а может и упасть.

- Без купона — дисконтные облигации. Доход — только в виде разницы между ценой покупки и номиналом.

Если хочешь регулярные выплаты — ищи купонные облигации.

4. Частота купонов

Раз в полгода, раз в квартал, иногда даже ежемесячно. Это важно, если ты хочешь регулярный денежный поток. Например, пенсионерам или тем, кто живёт с дохода — подойдут частые выплаты.

Чем чаще купоны — тем чаще ты получаешь деньги, но и приходится больше считать, особенно для налогообложения.

5. Доходность к погашению

Вот это ключевой параметр. Он показывает, сколько ты заработаешь, если купишь облигацию по текущей цене и будешь держать до конца. Учитываются и купоны, и разница между ценой покупки и номиналом.

Это реальный ориентир дохода. Цифра может отличаться от купона. Например:

- Купон — 10%,

- Цена — 950 рублей,

- Доходность к погашению — будет выше 10%.

Почему? Потому что ты купил дешевле, а в конце получишь 1000.

6. Цена облигации

Указывается в процентах от номинала. Например, 102% — это значит, что за одну облигацию номиналом 1000 рублей ты заплатишь 1020 рублей.

Цена зависит от спроса, ситуации на рынке, ставок и всего остального. Чем выше спрос — тем дороже облигация, и наоборот.

7. Оферта

Это возможность продать облигацию эмитенту раньше срока, по фиксированной цене. Как будто ты говоришь: «Верни мне деньги досрочно», а компания обязуется это сделать.

Бывает, что оферта односторонняя — только компания может выкупить у тебя облигацию. Тогда читай условия внимательно.

Оферта — это гибкость. Можно не ждать пять лет до погашения, а выйти раньше с гарантией.

8. Амортизация

Это когда тело долга возвращается частями, а не в один день в конце. Например, каждый год тебе возвращают по 20% номинала. Удобно, если хочешь постепенный возврат.

Минус — купоны становятся меньше, потому что номинал уменьшается. Всё логично: меньше дал в долг — меньше процент.

9. Дюрация

Звучит страшно, но по факту — это средний срок возврата денег с учётом всех купонов. Показывает, через сколько лет ты в среднем получишь свои деньги обратно.

Если нужно короткое вложение — выбирай облигации с маленькой дюрацией.

10. ISIN и тикер

Это просто биржевые обозначения. ISIN — международный код, тикер — короткое имя на бирже. Например, «SU26238RMFS3» — это ОФЗ.

Нужны, чтобы точно найти нужную облигацию, а не перепутать.

11. Налогообложение

По облигациям бывает нюанс. По некоторым — доход не облагается налогом, например, по ОФЗ. По другим — налог 13% с купонов.

Важно читать условия. Некоторые облигации корпоративные с повышенным доходом — но и налог там берут исправно.

12. Рейтинг надёжности

Его присваивают агентства: Moody’s, Fitch, АКРА и другие. Чем выше рейтинг — тем надёжнее эмитент. Но и доходность ниже.

Простой ориентир:

- ААА — надёжно, но скромно.

- BBB — середнячок.

- BB и ниже — рискованно, зато доход может быть высокий.

Не гонись за доходом — смотри на рейтинг. Иначе вместо дохода получишь головную боль.

Вывод

Облигация — это не просто бумажка с процентами. Это целый набор параметров, и каждый из них может повлиять на твой доход, риски и настроение.

Запомни главное:

- Купон — это твой доход.

- Доходность к погашению — реальный ориентир.

- Дата погашения — когда вернут деньги.

- Оферта, амортизация и налоги — бонусы и нюансы.

Разбираясь в этих параметрах, ты не просто покупаешь облигации. Ты управляешь своими деньгами как взрослый. А это уже совсем другой уровень.

Если остались вопросы, переходите на мой телеграмм канал:

Там мы разбираемся в деталях и обсуждаем все нюансы.

А я желаю вам успешных инвестиций!