СОДЕРЖАНИЕ

Введение

Раздел 1. Анализ платежеспособности

Раздел 2. Анализ ликвидности

Раздел 3. Практическая часть

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т.к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату - рабочим и служащим, дивиденды - акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Практически применяемые сегодня в России методы анализа и прогнозирования финансово-экономического состояния предприятия отстают от развития рыночной экономики. Несмотря на то, что в бухгалтерскую и статистическую отчетность уже внесены и вносятся некоторые изменения, в целом она еще не соответствует потребностям управления предприятием в рыночных условиях, поскольку существующая отчетность предприятия не содержит какого-либо специального раздела или отдельной формы, посвященной оценке финансовой устойчивости отдельного предприятия. Финансовый анализ предприятия проводится факультативно и не является обязательным.

Поэтому целью моей работы является анализ ликвидности и платежеспособности как основных элементов финансово-экономической устойчивости, которые являются составными частями общего анализа финансово-экономической деятельности предприятия в рыночной экономике.

Методы анализа ликвидности:

· определение состава и периодичности расчета показателей ликвидности и их предельных значений;

· анализ и оценку состояния показателей ликвидности на основе: а) сравнения фактических значений показателей с нормативными, предельными; б) анализа динамики фактических значений показателей; в) осуществления факторного анализа изменений фактических значений;

· выбор способов устранения несоответствий, установленных на основе проведенного анализа;

· формирование информационной базы для анализа.

Задачи:

· рассмотреть особенности проведения анализа в предприятиях;

· провести анализ ликвидности баланса с помощью абсолютных показателей;

· рассчитать относительные показатели ликвидности;

· выявить проблемы на предприятии, связанные с ликвидностью;

· дать рекомендации по улучшению ликвидности.

Теоретической и методической основой послужили российское законодательство и труды российских ученых по проблемам оценки финансового состояния предприятия.

Особенную ценность при написании работы представили труды таких российских ученых как Н.П. Любушин, В. Панагушин, В. Лапенков, Е. Лютер, В.Н. Сапрыкин и др.

РАЗДЕЛ 1. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ

С оценкой финансового состояния связано такое понятие как несостоятельность организации. Мировой опыт показывает, что при оценке несостоятельности используются всего два критерия - недостаточность имущества для оплаты задолженности (неоплатность) или платежная неспособность, т.е. неспособность должника к платежам. Еще в начале XXв. замечательный русский ученый Г.Ф. Шершеневич подробнейшим образом исследовал возможности использования указанных критериев и пришел к выводу: «Следует склониться к системе, которая в основание несостоятельности ставит неспособность должника к платежам».[1]

Внимание к законодательным и нормативным актам, к критериям оценки несостоятельности усилилось в 90-х годах, когда изменилась организационно-правовая форма большинства организаций. За прошедшие годы вышло три редакции закона «О несостоятельности (банкротстве)» — в 1992, 1998 и 2002 гг.

Законом «О несостоятельности (банкротстве)» в редакции 1992 г. критерием несостоятельности устанавливается неоплатность, т.е. организация признавалась несостоятельной в том случае, если общая стоимость задолженности превышала стоимость имущества. В целях реализации закона вышло постановление Правительства РФ № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия» от 20 мая 1994г., где регламентировались два финансовых коэффициента:

— текущей ликвидности (Ктл), нормативное значение Ктл ³2;

— обеспеченности собственными оборотными средствами (Kсос);

— нормативное значение Ксос > 0,1.

Таблица 1. Коэффициент текущей ликвидности организаций основных отраслей экономики

Год

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Всего в экономике

1,245

1,172

1,156

0,988

0,955

0,912

0,995

1,025

1,061

1,097

Промышленность

1,301

1,173

1,143

0,962

0,892

0,852

0,960

1,038

1,070

1,100

Сельское хозяйство

1,441

1,617

1,680

1,374

1,111

0,883

0,946

0,932

1,030

1,055

Строительство

1,131

1,141

1,095

0,887

0,839

0,793

0,923

0,933

0,972

0,999

Транспорт

1,392

1,182

1,120

0,993

0,958

0,977

1,302

0.960

1,111

1,122

Связь

1,413

1,433

1,438

1,857

1,702

1,075

1,106

1,108

1,095

0,941

Торговля и общественное питание

1,163

1,104

1,110

0,938

0,957

0,872

0,856

1,122

1,118

1,191

Таблица 2. Коэффициент обеспеченности собственными оборотными средствами организаций основных отраслей экономики

Год

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Всего в экономике

0,115

0,099

0,142

-0,011

-0,056

-0,170

-0,119

-0,074

-0,070

-0,066

Промышленность

0,128

0,109

0,155

-0,048

-0,121

-0,223

-0,129

-0,045

-0,061

-0,058

Сельское хозяйство

0,204

0,230

0,367

0,141

0,016

-0,194

-0,138

-0,105

-0,029

-0,056

Строительство

0,055

0,081

0,057

-0,053

-0,150

-0,267

-0,115

-0,092

-0,038

-0,026

Транспорт

0,096

0,122

0,138

0,032

-0,005

-0,001

-0,042

-0,152

-0,180

-0,180

Связь

0,080

0,124

0,054

0,168

0,109

-0,588

-0,736

-0,401

-0,261

-0,429

Торговля и общественное питание

0,070

0,084

0,099

-0,047

-0,001

-0,110

-0,133

-0,065

-0,020

-0,002

В табл. 1, 2 приведены отраслевые данные по коэффициентам текущей ликвидности и обеспеченности собственными оборотными средствами за 10 лет. За столь продолжительное время указанные коэффициенты не приблизились к нормативным значениям, что показывает несостоятельность их нормативных значений для оценки банкротства.

Данные по зарубежным странам (табл. 3) свидетельствуют о слишком высоком значении норматива коэффициента текущей ликвидности, указанного в постановлении Правительства РФ № 498.

Постановлением Правительства РФ № 218 от 15 апреля 2003 г. «О порядке предъявления требований по обязательствам перед Российской Федерацией в делах о банкротстве и в процедурах банкротства» вышеупомянутое постановление № 498 было отменено. В 2004 году вместо данного постановления Правительство РФ приняло Постановление №257 «Об обеспечении интересов Российской Федерации как кредитора в делах о банкротстве и в процедурах банкротства». Однако до сих пор в значительном количестве публикаций оценку несостоятельности связывают с ликвидностью и в качестве показателей, характеризующих несостоятельность, используют названные в постановлении № 498.

Методические подходы, касающиеся прогнозирования банкротства, разработанные зарубежными и российскими авторами, включают в себя несколько (от двух до семи) ключевых показателей, характеризующих финансовое состояние предприятия. Как правило, на их основе в большинстве методик рассчитывается комплексный показатель вероятности банкротства. Эти методики и модели должны позволять прогнозировать возникновение кризисной ситуации предприятия заранее, ещё до появления очевидных признаков. «Такой подход особенно необходим, так как жизненные циклы предприятий в рыночной экономике коротки (4 - 5 лет)».[2]

Таблица 3. Значения коэффициента текущей ликвидности в развитых странах

Отрасли

США

Англия

Европейские страны

Япония

Легкая промышленность Пищевая промышленность Машиностроение

Торговля

2,50

1,20

1,10

1,70

1,75

1,20

1,10

1,40

1,80

1,40

1,50

1,00

1,75

1,30

1,10

1,10

В среднем

1,30

1,20

1,20

1,15

Несовершенство нормативной базы, а также организационных процедур привели к пересмотру закона. В 1998 г. была принята новая редакция Закона «О несостоятельности (банкротстве)», которая была шагом вперед.

В Законе о несостоятельности в редакциях 1998 г. и 2002 г. изменился критерий банкротства — им стала неплатежеспособность. Признание структуры баланса неудовлетворительной перестала иметь юридические последствия и представляет справочное значение, так как критерием несостоятельности организации является ее платежеспособность. В табл. 4 приведены критерии несостоятельности, используемые в различных странах.

Таблица 4. Сопоставление критериев несостоятельности

Страна, основная идея в законе

Год принятия соответствующего закона

Критерий банкротства

Неплатежеспособность

Неоплатность

Россия: равенство в учете требований должника и кредиторов; больше защищаются права кредиторов

1992, 1998, 2002

+

+

Великобритания: главенствует идея о первоочередной защите интересов кредиторов

1986

+

+

Франция: создание максимально благоприятных условий для реабилитации бизнеса

1985

+

США: создание максимально благоприятных условий для реабилитации бизнеса

1979

+

Германия: главенствует идея о первоочередной защите интересов кредиторов

1994

+

В пункте 2 ст. 3 ФЗ РФ «О несостоятельности (банкротстве)»[3] указано: «Юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены». Условием возбуждения дела о банкротстве в соответствии с пунктом 2 ст. 6 этого же Закона является наличие долга не менее 100 тыс. руб.

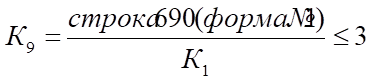

В соответствии с ФЗ «О несостоятельности (банкротстве)» в Редакции 1998, 2002 гг. и приказом ФСФО степень платежеспособности по текущим обязательствам (К9)[4] определяется как соотношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке.

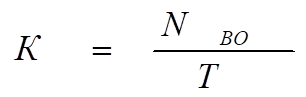

где К1 — среднемесячная выручка:

где NBO — валовая выручка организации по оплате

Т — количество месяцев в рассматриваемом периоде.

Среднемесячная выручка вычисляется по валовой выручке включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации (масштаб бизнеса), который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. В форме № 2 бухгалтерской отчетности «Отчет о прибылях и убытках» по строке 010 приводится выручка-нетто.

Итак, оценка ликвидности и платежеспособности - одно из важнейших направлений анализа финансового состояния предприятия.

Этот аспект можно также рассматривать с позиций интересов внешних пользователей бухгалтерской информации, которые принимают решение о возможности инвестирования капитала в деятельность организации или сотрудничества с ней. «Уровень ликвидности и платежеспособности имеет значение для стабильной работы каждого субъекта хозяйствования, и в этом смысле его следует рассматривать как важнейшую часть внутреннего анализа».[5]

РАЗДЕЛ 2. АНАЛИЗ ЛИКВИДНОСТИ

«Ликвидность – это скорость обращения активов предприятия в денежные средства».[6]

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

«Алгоритм проведения анализа ликвидности заключается в сравнении средств по активу бухгалтерского баланса, сгруппированных по степени их ликвидности и расположенных в порядке убывания (или возрастания) ликвидности, с обязательствами по пассиву, сгруппированными по срокам их возникновения и погашения».[7]

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

4. Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1

А2 >> П2

А3 >> П3

А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (табл.5). В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода. Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

Табл.5. Таблица покрытия

№ групп статей баланса

Покрытие (актив)

Сумма обязательств (пассив)

Разность (+ излишек, — недостаток)

на начало года

на отчетную дату

на начало года

на отчетную дату

на начало года

на отчетную дату

I

II

III

IV

Итого

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Характеризуя ликвидность баланса по данным табл. 6, следует отметить, что в отчетном периоде наблюдался платежный недостаток (денежных средств и ценных бумаг) для открытия наиболее срочных обязательств: на начало периода - 5320 тыс. руб., или 76,7 %, и на конец периода - 5200 тыс. руб., или 69,7 %.

Актив

На начало периода, тыс. руб.

На конец периода, тыс. руб.

Пассив

На начало периода, тыс. руб.

На конец периода, тыс. руб.

Платежный излишек или недостаток, тыс. руб.

В % к величине итога группы баланса

На начало периода

На конец периода

На начало периода

На конец периода

1

2

3

4

5

6

7

8

9

10

1. Наиболее ликвидные активы, А1

1620

2260

Наиболее срочные обязательства, П1

6940

7460

-5320

-5200

-76,7

-69,7

2. Быстрореализуемые активы, А2

3878

4114

Краткосрочные пассивы, П2

3600

4840

+278

-726

+7,72

-15,0

3. Медленно реализуемые активы, А3

17162

19706

Долгосрочные пассивы, П3

1000

1800

+16 162

+17 906

+ 1616,2

+994,78

4. Труднореализуемые активы, А4)

26050

31540

Постоянные пассивы, П4

37170

43520

-11 120

-11980

-29,9

-27,53

5. Баланс (стр. 1+2 + 3 + 4)

48710

57620

Баланс (стр. 1+2 + 3 + 4)

48710

57620

X

X

X

X

Таблица. 6 Анализ ликвидности баланса

Эти цифры подтверждают, что только 30,3 % срочных обязательств предприятия на конец периода покрывались наиболее ликвидными активами. В конце периода ожидаемые поступления от дебиторов были меньше краткосрочных кредитов банков и заемных средств на 726 тыс. руб., или на 15 %. Следовательно, недостаток наиболее ликвидных и быстрореализуемых активов по сравнению с общей величиной краткосрочных обязательств составил к концу отчетного периода 5926 тыс. руб. (5200 + 726), или 48,2 %, т. е. только 51,8 % краткосрочных обязательств покрывались быстрореализуемыми активами.

Медленно реализуемые активы превышали долгосрочные пассивы в конце отчетного периода на 17 906 тыс. руб., но данный платежный излишек по причине его низкой ликвидности не может быть направлен на покрытие краткосрочных обязательств. Таким образом, недостаточная ликвидность баланса подтверждает ранее сделанное заключение о кризисном финансовом состоянии предприятия.

Анализируя текущее финансовое положение предприятия с целью вложения в него инвестиций, используют и относительные показатели платежеспособности и ликвидности. Платежеспособность измеряется с помощью коэффициента платежеспособности (Кпл), рассчитываемого как отношение остатка денежных средств на начало периода (года) dH и суммы поступления денежных средств за отчетный период dп к сумме расхода денежных средств за отчетный период (год) dp по данным формы № 4 «Отчет о движении денежных средств» и формулы

Как уже отмечалось, степень превращения текущих активов в денежную наличность неодинакова. Поэтому в отечественной и мировой практике поданным баланса исчисляют четыре относительных показателя ликвидности:

- коэффициент абсолютной ликвидности;

- коэффициент критической (промежуточной) ликвидности;

- коэффициент текущей ликвидности (покрытия);

- коэффициент ликвидности при мобилизации средств.

При исчислении первого показателя (КАБЛ) в качестве ликвидных средств (числителя дроби) берутся только денежные средства в кассе, на банковских счетах (строка 260), а также ценные бумаги (строка 250), которые могут быть реализованы на фондовой бирже. В качестве знаменателя — краткосрочные обязательства (сумма строк 610,620, 630, 650, 660). Формула первого показателя ликвидности выглядит так:

Второй показатель (Ккл) отличается от первого тем, что в числителе к ранее приведенной сумме прибавляются суммы краткосрочной дебиторской задолженности, реальной к получению (строка 240 из формы № 1 минус просроченная задолженность длительностью свыше 3 мес. и прочие оборотные активы — строка 270). Формула расчета:

Третий показатель ликвидности (коэффициент покрытия, или текущей ликвидности) в числителе содержит еще стоимость материально-производственных запасов (строка 210), которые, продав в случае нужды, тоже можно превратить в наличные деньги. Однако это уже менее ликвидная статья по сравнению с предыдущими, так как на реализацию запасов потребуется известное время. Формула расчета коэффициента покрытия (Кп) выглядит так:

Наиболее мобильной частью оборотных средств являются денежные средства и краткосрочные ценные бумаги. Последние в том смысле, что они быстро и без труда могут быть обращены в деньги. Оборотные средства в деньгах готовы к платежу и расчетам немедленно, и поэтому отношение этой части оборотных средств к краткосрочным обязательствам предприятия называют коэффициентом абсолютной ликвидности. На его основе можно получить более точную критическую оценку степени ликвидности. Его значение признается теоретически достаточным, если оно достигает 0,2-0,25.

Время, необходимое для превращения в деньги различных составляющих оборотных средств, существенно отличается.

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках страны, своевременного оформления банковских документов, сроков предоставления коммерческого кредита отдельным покупателям, их платежеспособности и других причин. Если на покрытие краткосрочных обязательств кроме денежных средств и ценных бумаг мобилизовать средства в расчетах с дебиторами, можно получить коэффициент ликвидности. В мировой практике он получил название коэффициента критической оценки, или срочности. Теоретически оправданные оценки этого коэффициента лежат в диапазоне 0,7-0,8 и даже 1.

«Наиболее обобщающим показателем платежеспособности выступает коэффициент текущей ликвидности (покрытия), в расчет которого в числителе включают все оборотные средства, в том числе и материальные».[8] Но материальные оборотные средства неоднородны по степени ликвидности. Ликвидность готовой продукции, товарных и материальных запасов, незавершенного производства существенно различается. В мировой практике рыночных отношений признано, что для обеспечения минимальной гарантии инвестициям на каждый рубль краткосрочных долгов должно приходиться 2 руб. оборотных активов. Следовательно, оптимальным является соотношение 2:1.

На самом деле под влиянием форм расчетов, оборачиваемости оборотных средств, отраслевых и иных особенностей предприятия вполне удовлетворительные результаты могут оказаться и при значительно меньшем (но превышающем единицу) значении общего коэффициента покрытия.

Хорошо работающие предприятия имеют значительное превышение ликвидных активов над краткосрочными обязательствами, что позволяет достаточно точно оценить степень устойчивости финансового состояния предприятия и его способности погасить обязательства в срок.

Однако значительное превышение оборотных активов над краткосрочными обязательствами свидетельствует о том, что предприятие имеет больше финансовых ресурсов (текущих пассивов), чем ему требуется, а следовательно оно превращает излишние средства в ненужные текущие активы. Это может быть связано с текущим состоянием экономики страны, вызванным инфляцией. В этих условиях предприятию выгодно вложить излишние денежные средства в значительные запасы товарно-материальных ценностей или предоставить отсрочку платежа за продукцию покупателям.

Если получено значение коэффициента текущей ликвидности ниже оптимального, то это свидетельствует о том, что краткосрочные обязательства (текущие пассивы) превышают текущие активы, а финансовое положение не совсем благополучное. Для потенциальных партнеров финансовый риск при заключении сделок значительно повышается.

Коэффициент ликвидности при мобилизации средств (Клмс) — четвертый показатель — характеризует достаточность материально-производственных запасов для погашения краткосрочных долгов в случае необходимости их распродажи и исчисляется по формуле

Оптимальное значение Клмс составляет 0,5 — 0,7.

Исчисление четырех различных показателей ликвидности не случайно. Дело в том, что каждый из них, применяемый в конкретном случае, дает ту картину устойчивости финансового положения, которая интересует конкретного потребителя информации. Например для поставщика сырья, материалов и услуг большой интерес представляет первый показатель; для банка, кредитующего данное предприятие, - второй и четвертый, а для держателя акций и облигаций — третий (табл. 7).

Таблица 7. Анализ показателей ликвидности

№

Статьи баланса и коэффициенты ликвидности

Нормальные ограничения

На начало года

На конец года

Отклонение (+,-)

А

1

2

3

4

5

1

Денежные средства, тыс. руб

1170

1660

+490

2

Краткосрочные финансовые вложения (ценные бумаги), тыс. руб

450

600

+150

3

Итого денежных средств и ценных бумаг, тыс. руб (стр.1 + 2)

1620

2260

+640

4

Краткосрочная дебиторская задолженность, реальная к взысканию, тыс. руб[9]

3510

3540

+30

5

Прочие оборотные активы, тыс. руб

-

-

-

6

Итого денежных средств, ценных бумаг и дебиторской задолженности, тыс. руб. (стр. 3+4+5)

5130

5800

+670

7

Запасы, тыс. руб

12 665

13 686

+1021

8

Итого ликвидных активов, тыс. руб (стр. 6+7)

17 795

19 486

+1691

9

Краткосрочные кредиты и займы, тыс. руб

3500

4700

+1200

10

Кредиторская задолженность, тыс. руб

6740

7110

+370

11

Задолженность перед участниками по выплате доходов

200

350

+150

12

Резервы предстоящих расходов

100

140

+40

13

Итого краткосрочных обязательств (стр. 9+10+11+12)

10 540

12 300

+1760

Окончание таблицы 7

А

1

2

3

4

5

14

Коэффициент абсолютной ликвидности (Кабл)

(стр.3: стр. 13)

0,2-0,25

0,15

0,18

+0,03

15

Коэффициент критической ликвидности (Ккл)

(стр. 6: стр. 13)

0,7-0,8

0,49

0,47

-0,02

16

Коэффициент текущей ликвидности (покрытия) (Кп) стр. 8 : стр. 13)

1-2

1,69

1,58

-0,11

17

Коэффициент ликвидности при мобилизации средств (КЛМС) (стр. 7: стр. 13)

0,5-0,7

1,20

1,11

-0,09

Как видно из табл. 6, уровень абсолютной платежеспособности хотя и возрос за отчетный период на 0,03 пункта, но предприятие в состоянии погасить за счет наиболее ликвидных активов лишь 18 % краткосрочных обязательств.

Вместе с тем наблюдается тенденция снижения остальных коэффициентов покрытия краткосрочных долгов. Коэффициент критической ликвидности (покрытия срочных обязательств) снизился за рассматриваемый период на 0,02 и составил на конец года 0,47, что в 1,7 раза ниже оптимальной величины. Коэффициент текущей ликвидности (полного покрытия текущих обязательств) снизился за год на 0,11, и на конец года на 1 руб. краткосрочных обязательств приходится 1,58 руб. текущих активов, в том числе 1,11 руб. — запасов. Это свидетельствует о том, что предприятие в состоянии погасить краткосрочные долги, но материальных и финансовых ресурсов для обеспечения бесперебойной деятельности у предприятия недостаточно.

Рассмотренные нами коэффициенты ликвидности представляют условную величину. Так, ликвидность текущих активов прежде всего зависит от их «качества» и срока окупаемости. Например, ликвидность запасов обусловливается потребительскими свойствами материалов, зависящими от условий и срока хранения, состоянием заделов незавершенного производства, ассортиментом и качеством продукции, наличием дефицитных либо залежалых, не пользующихся спросом товаров. Ликвидность дебиторской задолженности зависит от платежеспособности покупателей и заказчиков, применяемых форм расчетов.

Вышеописанные показатели ликвидности носят не только условный, но и статичный характер, так как рассчитываются на основе балансовых данных, характеризующих состояние текущих активов и срочных обязательств по состоянию на начало и конец отчетного периода. Однако при нормальном кругообороте текущих активов они находятся в постоянном движении: приток денежных средств обеспечивает пополнение использованных производственных запасов, которые трансформируются в готовую продукцию после прохождения производственного цикла, реализация готовой продукции обеспечивает новый приток денежных средств.

Поэтому для оценки платежеспособности предприятия целесообразно исчислять показатель ликвидности текущих активов, рассчитываемый по данным форм № 1 и № 4 как отношение чистого притока денежных средств от текущей деятельности за анализируемый период к средней сумме краткосрочных обязательств.

Формула расчета коэффициента ликвидности Кл:

Этот коэффициент показывает, какая доля краткосрочных долгов может быть погашена за счет чистого притока денежных средств от основной деятельности (оптимальная величина — 0,4).

Коэффициенты текущей платежеспособности получили широкое распространение не только для изучения финансового состояния предприятия, но и для прогнозирования его долгосрочной (перспективной) платежеспособности и вероятности банкротства.

При оценке финансового состояния предприятия важное значение имеет анализ перспективной платежеспособности на ближайшее время (декаду, месяц) на основе сопоставления платежных средств и предстоящих обязательств. Для этого составляют краткосрочный (оперативный) баланс платежной готовности предприятия или финансовый план-прогноз на предстоящий месяц с подекадной разбивкой. Предприятие считается платежеспособным, если его обязательства на предстоящий период перекрываются платежными средствами.

Оперативный баланс платежной готовности предприятия составляется на основе бухгалтерских данных об отгрузке и реализации продукции, о закупках средств производства, о задолженности бюджету и внебюджетным фондам, поставщикам и подрядчикам, персоналу по оплате труда за предстоящий период. Эти данные привлекаются из аналитического бухгалтерского учета. Платежный баланс составляется в виде двухсторонней таблицы, в левой части которой отражаются средства платежной готовности а в правой — платежи первой срочности (табл. 8).

Таблица 8. Баланс платежной готовности на (01.03)

Платежные средства

Сумма, тыс. руб.

Платежные обязательства

Сумма, тыс. руб.

Остаток денежных средств в кассе и на счетах в банках

680

Платежи в бюджет и внебюджетные фонды

-

Финансовые вложения со сроком погашения до 01.03

100

Выплаты заработной платы

1020

Поступления денежных средств до 01. 03:

Оплата счетов поставщиков и подрядчиков

3410

-от реализации продукции

4210

Возврат кредита

400

- от прочей реализации

50

Оплата процентов за кредиты банка

60

Авансы, полученные от покупателей

-

Возврат займов

150

Кредиты, займы

600

Выдача авансов

—

Погашение просроченной дебиторской задолженности

40

Погашение прочей кредиторской задолженности

180

Прочие

_

Итого

5680

Итого

5220

Превышение обязательств над платежными средствами

-

Превышение платежных средств над обязательствами

460

Баланс

5680

Баланс

5680

Данные таблицы показывают, что предприятие по состоянию на 01.03 будет платежеспособным, так как платежные средства превышают платежные обязательства на 460 тыс. руб. Коэффициент платежеспособности составляет 1,09 - (5680:5220).

В случае выявления неплатежеспособности предприятия необходимо выяснить причины превышения платежных обязательств над платежными средствами.

Причинами неплатежеспособности могут быть невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат недостаток собственных оборотных средств предприятия. Одной из причин ухудшения платежеспособности может быть нерациональное управление оборотными активами: отвлечение средств в просроченную дебиторскую задолженность, вложение в излишние и ненужные запасы товарно-материальных ценностей. Несвоевременная уплата налогов, повлекшая за собой штрафные санкции, также может стать одной из причин неплатежеспособности предприятия.

РАЗДЕЛ 3. ПРАКТИЧЕСКАЯ ЧАСТЬ

ЗАКЛЮЧЕНИЕ

В моей курсовой работе была рассмотрена роль ликвидности и платежеспособности для предприятия.

Итак, следует сделать вывод о том, что: финансовое состояние считается устойчивым, если организация располагает достаточным объемом капитала для того, чтобы обеспечивать непрерывность своей деятельности, связанную с производством и реализацией продукции в заданном объеме, а также «полностью и своевременно погашать свои обязательства перед персоналом по выплате заработной платы, бюджетом по уплате налогов и поставщиками за полученные от них поставки и услуги, формировать средства для обновления и роста внеоборотных средств».[10]

В первом разделе рассматриваются роль, значение, цели, методы и задачи ликвидности и платежеспособности для предприятия, показатели, характеризующие финансовое состояние предприятия. Также проводится анализ ликвидности и платежеспособности, который необходим не только для предприятия, но и для внешних инвесторов, других предприятий, банков, в общем, всех финансовых институтов, с которыми предприятие вступает в финансовые отношения.

Рассматриваются виды ликвидности и платежеспособности. Анализируется влияние, которое платежеспособность оказывают на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Второй раздел – расчетная часть. В ней рассматривается анализ ликвидности и платежеспособности на примере конкретного предприятия.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Федеральный Закон Российской федерации «О несостоятельности (банкротстве)» от 26.10.2002 №127-ФЗ в ред. Федерального Закона РФ от 01.12.2007 №318-ФЗ// Справочно-правовая система «Консультант Плюс»

2. Постановление Правительства Российской Федерации «Об обеспечении интересов Российской Федерации как кредитора в делах о банкротстве и в процедурах банкротства» от 23.05.2004 №257 в ред. Постановления Правительства РФ от 14.07.2008 №517// Справочно-правовая система «Консультант Плюс»

3. Приказ Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.2001 №16// Справочно-правовая система «Консультант Плюс»

***

4. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Дело и Сервис. – 2000 – 256 с.

5. Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие. – М.: Дело и Сервис. – 2000 – 512 с.

6. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие для вузов/ под ред. Н.П. Любушина. – М.: ЮНИТИ-ДАНА. – 2000 – 471 с.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика. – 2002 – 416 с.

8. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: ИНФРА-М. – 2007 – 215 с.

9. Бородина Е.И., Недосекин С.В. Анализ ликвидности и платежеспособности сельскохозяйственного предприятия// Бухгалтерский учет. – 1999 - №7 – с.82 - 84

10. Екушов А.И. Анализ ликвидности и его применение при управлении активами и пассивами банка// Управление в кредитной организации. – 2007 - №3 – с. 20-25

11. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга. – 2001 – 256 с.

12. Ковалев В.В., Волкова О.Н.. Анализ хозяйственной деятельности предприятия. Учебник. - M.:ТК Велби. - 2002 - 424 с.

13. Кучерявых О.А. Анализ ликвидности и платежеспособности предприятий уголовно-исполнительной системы в период реформирования производственно-хозяйственной деятельности исправительных учреждений (на примере Главного управления Федеральной службы исполнения наказаний по Краснодарскому краю)// Экономический анализ: теория и практика. – 2007 - №19 – с. 11-17

14. Любушин Н.П. Анализ финансового состояния организации: учебное пособие. – М.: Эксмо. – 2007 – 256 с.

15. Маркарьян Э.А. Экономический анализ хозяйственной деятельности: Учебник. – Ростов н/Д.: Феникс. – 2005 – 560 с.

16. Панагушин В., Лапенков В., Лютер Е. Диагностика банкротства: возможна ли оценка неплатежеспособности по двум показателям.//Экономика и жизнь. - 1995 - № 8 - с.12-15

17. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник. – М.: Академия. – 2004 – 336 с.

18. Савицкая Г.В. Экономический анализ: учеб. – М.: Новое знание. – 2006 – 679 с.

19. Сапрыкин В.Н. Распределительные статьи баланса в анализе показателей ликвидности предприятия// Экономический анализ: теория и практика. – 2008 – 14 июля (119). – с. 62 – 66

20. Чернышева Ю.Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: МарТ, Ростов н/Д.: МарТ. – 2003 – 304 с.

21. Экономический анализ финансово-хозяйственной деятельности: Учеб. для ср.проф.образования/ Под ред. М.В. Мельник – М.: Экономистъ. – 320 с.

[1] Цит. по: Любушин Н.П. Анализ финансового состояния организации: учебное пособие. – М.: Эксмо. – 2007 – с. 122

[2] Панагушин В., Лапенков В., Лютер Е. Диагностика банкротства: возможна ли оценка неплатежеспособности по двум показателям.//Экономика и жизнь. - 1995 - № 8 - с. 12

[3] Федеральный закон от 26 октября 2002 г. №127-ФЗ

[4] Приказ ФСФО РФ от 23 января 2001 г. №16 «Об утверждении методических указаний по проведению анализа финансового состояния организаций», условные обозначения в формулах приняты аналогичными приведенным в методических указаниях

[5] Бородина Е.И., Недосекин С.В. Анализ ликвидности и платежеспособности сельскохозяйственного предприятия// Бухгалтерский учет. – 1999 - №7 – с. 82

[6] Сапрыкин В.Н. Распределительные статьи баланса в анализе показателей ликвидности предприятия// Экономический анализ: теория и практика. – 2008 – 14 июля (119) – с. 62

[7] Кучерявых О.А. Анализ ликвидности и платежеспособности предприятий уголовно-исполнительной системы в период реформирования производственно-хозяйственной деятельности исправительных учреждений (на примере Главного управления Федеральной службы исполнения наказаний по Краснодарскому краю)// Экономический анализ: теория и практика. – 2007 - №19 – с. 11

[8] Маркарьян Э.А. Экономический анализ хозяйственной деятельности: Учебник. – Ростов н/Д.: Феникс. – 2005 – с. 401

[9] Примечание. Просроченная дебиторская задолженность длительностью свыше трех месяцев: на начало года – 430 тыс. руб и на конец года - 590 тыс. руб.

[10] Экономический анализ финансово-хозяйственной деятельности: Учеб. для ср.проф.образования/ Под ред. М.В. Мельник – М.: Экономистъ. – с. 264 - 265