СОДЕРЖАНИЕ

Введение

1. Организационные формы предприятий и их особенности

2. Механизм функционирования предприятия

2.1. Факторы производства и формирования затрат

2.2. Объем, структура и качество продукции (услуг)

2.3. Цены, доходы и прибыль предприятия

2.4. Организационная структура и технологии

Заключение

Список литературы

ВВЕДЕНИЕ

Тема моей работы – рыночная модель предприятия. Ее актуальность сегодня безусловна. Ведь, чтобы эффективно работать, получать хорошую прибыль и обеспечивать достойную зарплату своим сотрудникам предприятию необходимо соответствовать критериям экономической эффективности. Также необходимо знать, в каких формах осуществляется коллективная предпринимательская деятельность организаций в нашей стране, как формируется прибыль, доходы, как влияют цены на деятельность предприятия и из чего состоит организационная структура и технологии предприятия.

Освещение этих вопросов и является задачей моей работы.

Объектом исследования служит предприятие …

Источниками моей работы послужили учебные издания таких авторов как А.М. Белов, Г.Н. Добрин, А.Е. Карлик, В.П. Грузинов, В.Д. Грибов и другие, а также монографические работы И.К. Салимжакова, П.А. Веригина.

1. Организационные формы предприятий и их особенности

Всякое предприятие является инструментом реализации предпринимательской идеи, состоящей в получении прибыли, путем удовлетворения общественных потребностей за счет производства и реализации товаров и услуг с затратами ниже цены, сформировавшейся на соответствующем рынке товаров и услуг. Согласно Гражданскому кодексу Российской Федерации (ГК РФ) «... предпринимательской является самостоятельная, осуществляемая паевой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке» (ст. 2 ГК РФ).

Предпринимательство может осуществляться отдельными гражданами без образования юридического лица или юридическими лицами. Все хозяйствующие субъекты должны быть зарегистрированы в установленном законом порядке.

Юридическим лицом признается организация, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество. Юридическое лицо отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридическое лицо должно иметь самостоятельный баланс или смету (ст. 48 ГК РФ).

Юридические лица, осуществляющие предпринимательство, т.е. преследующие извлечение прибыли в качестве основной цели своей деятельности, именуются коммерческими организациями. Коммерческая организация - это организация собственников, организация капиталов, использующая совокупный капитал для получения прибыли путем производства и реализации товаров и услуг, владеющая и управляющая для этого одним или несколькими предприятиями.

Увеличение капитала, используемого в предпринимательской деятельности, а также умножение интеллектуального потенциала предпринимателей может быть обеспечено созданием товариществ. Согласно ГК РФ могут быть полные товарищества и товарищества на вере.

Полным товариществом признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут неограниченную и солидарную ответственность по его обязательствам принадлежащим им имуществом. При этом кредитор может предъявить имущественное требование в полном объеме как одновременно ко всем участникам, так и к любому из них. Минимальное количество товарищей - двое, максимальное - не ограничено. Если по каким-либо причинам остается один участник, полное товарищество преобразуется в хозяйственное общество или ликвидируется. Складочный капитал полного товарищества должен быть не менее 100-кратного минимального размера оплаты труда на дату подачи на регистрацию учредительных документов. Участник полного товарищества вправе выйти из него с выплатой стоимости части имущества товарищества, соответствующей доле этого участника в складочном капитале, или с получением соответствующей части имущества в натуре.

Управление деятельностью полного товарищества осуществляется по общему согласию всех участников. Учредительным договором товарищества могут быть предусмотрены случаи, когда решения принимаются большинством голосов участников. При этом каждый участник полного товарищества имеет один голос, если учредительным договором не предусмотрен иной порядок определения количества голосов его участников.

Товариществом на вере признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков, которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Положение полных товарищей, участвующих в товариществе на вере, и их ответственность по обязательствам товарищества, а также управление и ведение дел в товариществе на вере такие же, как в полном товариществе.

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли, определенные учредительными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Уставный капитал общества должен быть не менее 100-кратного минимального размера оплаты труда на дату подачи на регистрацию учредительных документов (Федеральный закон об обществах с ограниченной ответственностью).

Высшим органом управления ООО является общее собрание его участников. В обществе создается коллективный или единоличный исполнительный орган, осуществляющий текущее руководство его деятельностью и подчиненный общему собранию участников общества.

Участник ООО вправе продать или иным образом уступить свою долю в уставном капитале общества или ее часть одному или нескольким участникам данного общества, а также третьим лицам в соответствии с условиями, предусмотренными уставом общества. Если в соответствии с этим уставом отчуждение доли участника третьим лицам невозможно, а другие участники общества от ее покупки отказываются, последнее обязано выплатить участнику ее действительную стоимость либо выдать в натуре имущество, соответствующее такой стоимости. Участник ООО вправе в любое время выйти из общества независимо от согласия других его участников. При этом ему должна быть выплачена стоимость части имущества, соответствующей его доле в уставном капитале общества, в порядке, способом и в сроки, предусмотренные учредительными документами общества.

Обществом с дополнительной ответственностью (ОДО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества несут ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между участниками пропорционально их вкладам, если иной порядок не предусмотрен учредительными документами общества. Управление ОДО, права его участников в период деятельности общества такие же, как в обществе с ограниченной ответственностью.

Акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (Федеральный Закон «Об акционерных обществах»).

Акция - это специфический документ, удостоверяющий внесение акционерного вклада в уставный капитал АО.

Акционерные общества могут быть открытыми и закрытыми. Такое АО, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом (ОАО). Оно вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, установленных законом и иными правовыми актами. Открытое АО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом (ЗАО). Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их приобретение неограниченному кругу лиц.

Минимальный уставный капитал ОАО должен составлять не менее 1000-кратного, а ЗАО - не менее 100-кратного минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества.

Акционерное общество может выпускать простые (обыкновенные) и привилегированные акции, дающие различные права их владельцам.

Обыкновенная акция предоставляет ее владельцу право голоса при решении вопросов на общем собрании, право на получение дивидендов и части имущества, оставшегося после расчетов с кредиторами при ликвидации общества, а также право на получение от общества информации о его деятельности.

Собственники привилегированных акций не имеют права голоса на общем собрании акционеров, кроме случаев, предусмотренных Федеральным законом «Об акционерных обществах». Однако они имеют ряд преимущественных имущественных прав при получении дивидендов, ликвидации АО и в иных случаях, предусмотренных законом и уставом АО.

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом участии и объединении его членами (участниками) имущественных паевых взносов. Здесь основной правовой акт – Федеральный Закон «О производственных кооперативах».

Члены производственного кооператива несут по обязательствам кооператива ответственность в размерах и порядке, предусмотренных уставом кооператива. Число членов кооператива не должно быть менее пяти.

Высшим органом управления кооперативом является общее собрание его членов. Исполнительным органом кооператива являются правление и (или) его председатель. Членами правления кооператива и председателем кооператива могут быть только члены кооператива.

Предприятия, посредством которых государство и органы местного самоуправления осуществляют свою предпринимательскую (производственную) деятельность, называются унитарными и наделяются правами юридического лица. Их деятельность регулируется Федеральным Законом «О государственных и муниципальных предприятиях».

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Унитарное предприятие возглавляется руководителем, назначаемым собственником или уполномоченным собственником органом.

Имущество государственного или муниципального унитарного предприятия находится в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Право хозяйственного ведения означает, что предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог или другим способом распоряжаться этим имуществом без согласия собственника или уполномоченного им органа. Остальным имуществом, принадлежащим предприятию, оно распоряжается самостоятельно, за исключением случаев, установленных законом или иными правовыми актами.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления. Уставный фонд предприятия не может быть меньше 5000-кратного минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации предприятия.

Собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия, за исключением случаев, предусмотренных законом. «Унитарное предприятие, основанное на праве оперативного управления, к коммерческим организациям может быть отнесено сугубо условно»[1]. Оно таковым не является, поскольку его основная цель не получение прибыли, а выполнение определенного состава работ.

Право оперативного управления предусматривает распоряжение имуществом только в соответствии с целями деятельности предприятия, заданиями собственника и назначением имущества. Собственник имущества, закрепленного за унитарным предприятием на праве оперативного управления, вправе изъять излишнее, неиспользуемое или используемое не по назначению имущество.

Унитарное предприятие, основанное на праве оперативного управления, создается по решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности (федеральное казенное предприятие).

2. Механизм функционирования предприятия

2.1. Факторы производства и формирования затрат

Экономика предприятия - это совокупность факторов производства (собственных и заемных), непроизводственных факторов (детские сады, профилактории и т.д.), фондов обращения, готовой продукции, денежных средств, находящихся на счетах предприятия в банке, ценных бумаг, нематериальных фондов собственности (патенты, лицензии и др.), доходов или прибыли, полученных в результате реализации продукции и оказания различных услуг.

Характер и степень эффективности реализации этих факторов зависят от воздействия и учета внешних и внутренних условий развития предприятия. К внешним условиям относится рыночная система хозяйствования. В конечном итоге «функционирование предприятий в условиях, рынка предполагает поиск и разработку каждым из них собственного пути развития»[2].

Это должно сочетаться с полным использованием внутренних факторов развития производства. Их можно разделить на три группы.

1.Факторы ресурсного обеспечения производства. К ним относятся производственные факторы (здания, сооружения, оборудование, инструменты, земля, сырье и материалы, топливо, рабочая сила, информация и т.п.), т.е. все то, без чего немыслимо производство продукции и оказание услуг в количестве и качестве, требуемом рынком.

2.Факторы, обеспечивающие желаемый уровень экономического и технического развития предприятия (НТП, организация труда и производства, повышение квалификации, инновации и инвестиции и т.д.)

3.Факторы, обеспечивающие коммерческую эффективность производственно-хозяйственной деятельности предприятия (умение вести высокоэффективную коммерческую и снабженческую деятельность).

В процессе производства продукции коммерческая организация использует конкретные материальные, энергетические, трудовые ресурсы, формирующие затраты производства в натуральном выражении. Объемы затрат на производство определяются видами и объемами продукции, принятыми технологиями, используемыми средствами производства, организацией процессов производства и управления, уровнем менеджмента в коммерческой организации.

Стоимостная оценка ресурсов, используемых в процессе производства продукции, называется затратами на производство.

Носитель затрат - это предмет труда полной или частичной готовности, совокупность предметов труда в объеме валовой, товарной или реализованной продукции, являющихся объектом для планирования и аналитического учета затрат на производство. Под предметом труда понимается объект не только основного, но и вспомогательного производства, а также информация, перерабатываемая в системе управления.

Место возникновения затрат - коммерческая организация, ее структурное или внутриструктурное подразделение либо первичная структурная единица - рабочее место, для которых организуется планирование, нормирование и учет издержек производства при управлении затратами ресурсов в сопоставлении с достигаемыми результатами. В соответствии с делением структурных подразделений по функциональному признаку места возникновения затрат подразделяются на производственные (основные и вспомогательные) и общехозяйственные (административно-управленческие).

Выполнение производственных или управленческих функций на каждом рабочем месте непосредственно сопряжено со следующими видами затрат по их содержанию - экономическим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; суммы начисленной амортизации; прочие затраты.

Затраты, осуществляемые непосредственно на рабочем месте, могут быть прямо отнесены на объект группировки. Такие затраты именуются прямыми.

Затраты вспомогательных производств и подразделений управления тоже складываются поэлементно, но для распределения по объектам обслуживания (управления) они суммируются, а их совокупная оценка в отличие от экономических элементов затрат именуется комплексными затратами. Последние, как правило, не имеют прямой связи с объектом группировки и относятся на объект частью, определяемой специальным расчетом. Такие затраты именуются косвенными.

Затраты на производство могут по-разному зависеть от его объема. Те из них, абсолютная величина которых возрастает при увеличении объема производства и убывает при его уменьшении, называются переменными.

Постоянными именуются затраты, абсолютная величина которых не меняется или незначительно меняется при изменении объема производства.

Все затраты делятся по их экономической роли в процессе производства и реализации продукции на: технологические; общепроизводственные; общехозяйственные; расходы на продажу (коммерческие).

Технологические затраты формируются в процессе непосредственного воздействия на предмет труда, превращающего (трансформирующего) исходные сырье и материалы в готовую товарную продукцию - на рабочих местах основных производственных рабочих.

Общепроизводственные затраты формируются на рабочих местах вспомогательных производственных рабочих, а также вспомогательных производств при обслуживании рабочих мест, на которых выполняются основные производственные процессы. Технологические и общепроизводственные затраты в совокупности образуют производственные затраты.

Общехозяйственные затраты связаны с процессами управления в производственной и управленческой подсистемах производственной организации, а также с отношениями с местными, республиканскими и федеральными административными органами. Затраты персонала управления, к какому бы подразделению он ни относился, считаются общехозяйственными затратами.

Расходы на продажу (коммерческие расходы) включают расходы, связанные с продажей продукции.

Затраты, непосредственно сопряженные с осуществлением производственного процесса, именуются текущими.

Затраты на приобретение (создание) основных фондов и нематериальных активов называются единовременными или инвестиционными.

2.2. Объем, структура и качество продукции (услуг)

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Проблема соотношения качества и цены всегда была и остается одной из самых сложных проблем, как для экономики страны, так и теории и практики ценообразования. «По мере перехода к рынку, ликвидации дефицитности отдельных товаров, а также повышения жизненного уровня населения усиливаются требования к качеству товаров»[3]. Выполнение этих требований во многом зависит и от того, насколько иена адекватна качеству товара и стимулирует его повышение.

Важным показателем деятельности предприятий является качество продукции. Ее повышение обеспечивает экономию не только трудовых и материальных ресурсов, но и позволяет более полно удовлетворять потребности общества. Высокий уровень качества продукции способствует повышению спроса на нее и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции - это понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес аттестованной и неаттестованной продукции;

в) удельный вес продукции высшей категории качества;

г) удельный вес продукции, соответствующей мировым стандартам;

д) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

· полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

· надежность (долговечность, безотказность в работе);

· технологичность, характеризующая эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

· эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

2.3. Цены, доходы и прибыль предприятия

Доход предприятия, как это принято в странах с рыночной системой хозяйствования, складывается из выручки от реализации продукции (работ, услуг), основных фондов (излишних) и иного имущества предприятия, а также из доходов от внереализационных операций.

На практике различают совокупный (валовой) доход, доход (выручка) от реализации продукции, средний доход (выручка) и предельный доход (выручка), каждый из которых играет свою роль в управлении финансово-хозяйственной деятельностью предприятия.

Валовой доход (выручка), получаемый предприятием от реализации товара, определяется как произведение средней цены на количество проданных единиц:

ТR = pq,

где TR - выручка от реализации, руб., р - цена за единицу товара, руб./шт. (т), q - количество проданных товаров, шт. (т).

Из формулы следует, что величина совокупного дохода зависит от уровня продажной цены (Р) и количества проданных товаров (q). В свою очередь, количество проданных товаров (величина спроса) будет зависеть от уровня цены. На практике эта зависимость может быть эластичной, неэластичной и единичной. Причем каждой из зависимостей соответствует определенный коэффициент эластичности: в первом случае он больше единицы, во втором меньше, в третьем равен единице. Физический смысл этих коэффициентов состоит в том, что при Kэ> 1 изменение цены на один процент приводит к изменению спроса более чем ни один процент; при Кэ = 1 изменение цены на один процент приносит один процент изменения величины спроса; при Кэ < 1 изменение цены на один процент вызывает изменение продаж менее чем на один процент.

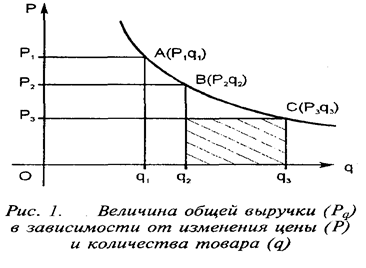

Степень эластичности по-разному влияет на искомые величины. Например, при эластичном спросе (Кэ > 1) общая выручка (Pq) при снижении цены растет, а при неэластичном (Кэ < 1) падает, так как потери от снижения цены не компенсируются приростом величины спроса. При единичной эластичности общая выручка не изменяется, поскольку снижение цены полностью компенсируется соответствующим ростом спроса (q). Или, например, при единичной ценовой эластичности спроса увеличение выпуска продукции может позволить снизить издержки таким образом, что сумма прибыли возрастет. Характер изменения выручки в зависимости от изменения спроса и цены показан на рисунке 1.

График показывает, что выручка при цене Р1 представляет собой площадь прямоугольника OP1Aq1 и характеризует эластичный спрос, т.е. при снижении цены совокупный доход возрастает. Прямоугольник OP2Bq2 соответствует нейтральной эластичности спроса в зависимости от изменения цены, валовая выручка (Р2q2) в данной области изменения цены не меняется. Прямоугольник ОРзCq3отображает условия неэластичного спроса. В этом случае снижение цены ведет к уменьшению совокупного дохода (выручки).

Как видно, на изменение величины совокупного дохода (выручки) по разному влияет характер спроса - эластичный, неэластичный и единичный. В связи с этим практический интерес представляет графическое построение зависимости совокупного дохода от изменения цены при определенной функции спроса. На рисунке 2 дана такая зависимость при понижающемся спросе в зависимости от цены.

График показывает, что выручка (TR=Pq) от реализации продукции до определенного увеличения объема ее реализации возрастает при снижении цены (эластичный спрос), но после достижения критического объема начинает снижаться. На первой стадии снижение цены может дать эффект в росте общей выручки, но по достижении критической точки (объем реализации) предприятие начинает терять в выручке за реализуемую продукцию. В политике цен это необходимо учитывать, чтобы не потерять возможные доходы. На рисунке 3 показана предлагаемая (планируемая) выручка предприятия в расчете на определенный период (год, квартал). График позволяет руководству предприятия определить наиболее выгодные решения об уровне цены при известной функции спроса от цены.

Ориентиром, указывающим, когда выручка начнет уменьшаться при снижении цены, является изменение среднего и предельного доходов (выручки).

Средний доход (AR) представляет собой величину, получаемую от продажи одной единицы товара в среднем за рассматриваемый период:

где TR - совокупный доход, руб., q - количество проданного товара, шт. (т). Иными словами, средний доход за определенный период равен средней цене единицы товара за этот же период.

Предельный доход (MR) принимается как приращение совокупного дохода TR при увеличении реализации товара на одну единицу:

Он, по существу, «показывает эффект от увеличения или уменьшения объема реализации товара, т.е. направление изменений в доходе (выручке) предприятия в результате принимаемых решений по изменению динамики продаж»[4]. Предельный доход является фундаментальным понятием рыночной экономики, поскольку он характеризует приращение дохода в результате увеличения или уменьшения реализации на одну единицу и позволяет предприятию ориентироваться на рынке.

Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия и свидетельствует о его успешной деятельности, которая достигается, если доходы превышают расходы. В обратном случае предприятие получает убыток. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль используется также для расчета рентабельности собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции. Однако прибыль является не только основной целью деятельности любой коммерческой организации, но и важнейшей экономической категорией.

Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

Прибыль как экономическая категория выполняет определенные функции.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

2.4. Организационная структура и технологии

Подразделения и работники предприятия, выполняющие определённую функцию управления, образуют функциональную подсистему управления. Различают техническую, экономическую, производственную, внешних хозяйственных связей и социальную подсистемы управления.

Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические отношения друг с другом.

Многообразие функциональных связей и возможных способов их распределения между подразделениями и работниками определяет разнообразие возможных видов организационных структур управления. Все эти виды сводятся в основном к четырём типам организационных структур:

* линейный

* функциональный

* линейно-функциональный (смешанный)

* матричный

Линейный используется в системах управления производственными участками, отделами, цехами. Не рассчитан на управление большим предприятием, т.к. не включает в себя научные и проектные организации, разветвлённую систему связей с поставщиками и потребителями.

Функциональный: характерные его черты – углубление функционального разделения управленческого труда, обособление функций и специализация подразделений управления. Практически не используется, т.к. нарушается принцип единства управления, снижается ответственность исполнителей. Смешанная структура наиболее применяемая. При ней функциональные подразделения действуют на правах штаба при линейных руководителях, помогая им в решении отдельных управленческих задач.

Матричный тип организационных структур управления строится путём сочетания традиционной линейно-функциональной системы с созданием тематических проблемных групп специалистов.

Чёткое иерархическое разделение труда и специализация подразделений аппарата управления являются основными направлениями развития организационных структур.

Производственный процесс – совокупность взаимосвязанных процессов труда и естественных процессов, в результате которых исходные материалы превращаются в готовые изделия.

В зависимости от характера и масштаба выпускаемой продукции производственные процессы могут быть простыми и сложными.

Производственный процесс включает как технологические, так и нетехнологические процессы.

Технологические – процессы, в результате которых изменяются формы, размеры, свойства предметов труда.

Нетехнологические – процессы, не приводящие к изменению этих факторов.

По масштабам производства однородной продукции различают процессы:

массовые – при большом масштабе выпуска однородной продукции;

серийные – при широкой номенклатуре постоянно повторяющихся видов продукции;

индивидуальные – при постоянно меняющейся номенклатуре изделий, когда большая доля процессов носит уникальный характер.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский Кодекс Российской Федерации (Часть первая) от 30.11.1994 № 51-ФЗ в ред. Федерального Закона РФ от 26.06.2007 №118-ФЗ www.consultant.ru

2. Федеральный Закон РФ «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 №161-ФЗ в ред. Федерального Закона РФ от 18.12.2006 №231-ФЗ www.consultant.ru

3. Федеральный Закон РФ «О производственных кооперативах» от 08.05.1996 №41-ФЗ в ред. Федерального Закона РФ от 18.12.2006 №231-ФЗ www.consultant.ru

4. Федеральный Закон РФ «Об акционерных обществах» от 26.12.1995 №208-ФЗ в ред. Федерального Закона РФ от 18.12.2006 №231-ФЗ www.consultant.ru

5. Федеральный Закон РФ «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ в ред. Федерального Закона РФ от 18.12.2006 №231-ФЗ www.consultant.ru

***

6. Белов А.М., Добрин Г.Н., Карлик А.Е. Экономика организации (предприятия): практикум. – М.: ИНФРА-М, 2003 – 272 с.

7. Веригин П.А. Концептуальная модель развития инвестиционного потенциала предприятия// Закон и право. – 2007 - №1 – с.48 - 49

8. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. – М.: Финансы и статистика. – 2004 – с. 8

9. Грузинов В.П. Экономика предприятия: учебник для вузов.- М.: Банки и биржи, ЮНИТИ, 1998 – 535 с.

10. Елизаров Ю.Ф. Экономика организации (предприятия): учебник. – М.: Экзамен, 2008 – 496 с.

11. Карташова В.Н., Приходько А.В. Экономика организации (предприятия): Учебник. – М.: Приор-издат, 2004 – 160 с.

12. Малые и средние предприятия. Управление и организация/ под ред. И.Х. Пихлера, Х.Й. Пляйтнера, К.-Х.Шмидта. Пер. с нем. И.С. Алексеевой, Г.И. Токаревой. – М.: Междунар.отношения. – 2002 – 280 с.

13. Салимжаков И.К. Качество продуктов питания и ценообразование//Финансы. – 2007 – №1 – с. 63 - 66

14. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учебник. - М.: ТК Велби, Проспект, 2006 – 560 с.

15. Экономика организации (предприятия): учебник/ под ред. Н.А. Сафронова. - М.: Экономистъ, 2004 – 618 с.

16. Экономика предприятия и отрасли промышленности/ под ред. А.С. Пелиха. – Ростов н/Д.: Феникс, 1999 – 608 с.

17. Экономика предприятия. Перевод с нем./ под ред. А.П. Павлова, К. Рихтера, В.А. Антонова. – М.: ИНФРА-М, 1999 – 928 с.

18. Экономика предприятия: учебник/ под ред. В.М. Семенова. – М.: Центр экономики и маркетинга, 2001 – 360 с.

19. Экономика предприятия: учебник/ под ред. О.И. Волкова. – М.: ИНФРА-М. – 1999 – 416 с.

20. Экономика предприятия (фирмы): учебное пособие/ под ред. А.С. Пелиха – М.: Эксмо. – 2006 – 464 с.

[1] Белов А.М., Добрин Г.Н., Карлик А.Е. Экономика организации (предприятия): Практикум. – М.: ИНФРА-М. – 2003 – с. 20

[2] Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. – М.: Финансы и статистика. – 2004 – с. 8

[3] Салимжаков И.К. Качество продуктов питания и ценообразование//Финансы. – 2007 – №1 – с. 63

[4] Грузинов В.П. Экономика предприятия: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ. – 1998 – с. 257