Банк России недавно опубликовал первый рейтинг российских банков, основанный на количестве жалоб клиентов по вопросам кредитования. Этот инструмент призван помочь людям выбирать банк, опираясь на опыт других заемщиков, а банкам — улучшать качество своей работы. Давайте разберемся вместе с командой Инссмарт, как устроен этот рэнкинг и чем он может быть полезен.

Как составляется рэнкинг?

Основная идея рэнкинга — показать, насколько часто клиенты того или иного банка сталкиваются с проблемами при оформлении или обслуживании кредитов и насколько эффективно банк решает эти проблемы.

Ключевые моменты методики:

- Учитываются только обоснованные жалобы. В расчет берутся не все обращения, а только те, по которым Банк России провел проверку и подтвердил факт нарушения прав потребителя. Если в ходе проверки нарушения не выявлены, жалоба не учитывается.

- Расчет на 100 000 договоров. Место банка в рейтинге зависит не от абсолютного числа жалоб, а от их количества в расчете на каждые 100 тысяч действующих кредитных договоров с физическими лицами. Это позволяет объективно сравнивать банки разного размера.

- Кто попадает в рэнкинг? Включаются банки, которые выдают кредиты физическим лицам, получили более одной обоснованной жалобы по вопросам кредитования в течение отчетного года и имеют действующую банковскую лицензию на момент расчета.

- Ежегодное обновление. Банк России будет публиковать такие рэнкинги каждый год. Отчетный период — с января по декабрь предыдущего года.

Нововведения в представлении результатов

Банк России усовершенствовал представление данных, чтобы сделать сравнение банков еще удобнее. Теперь рейтинги публикуются в нескольких категориях.

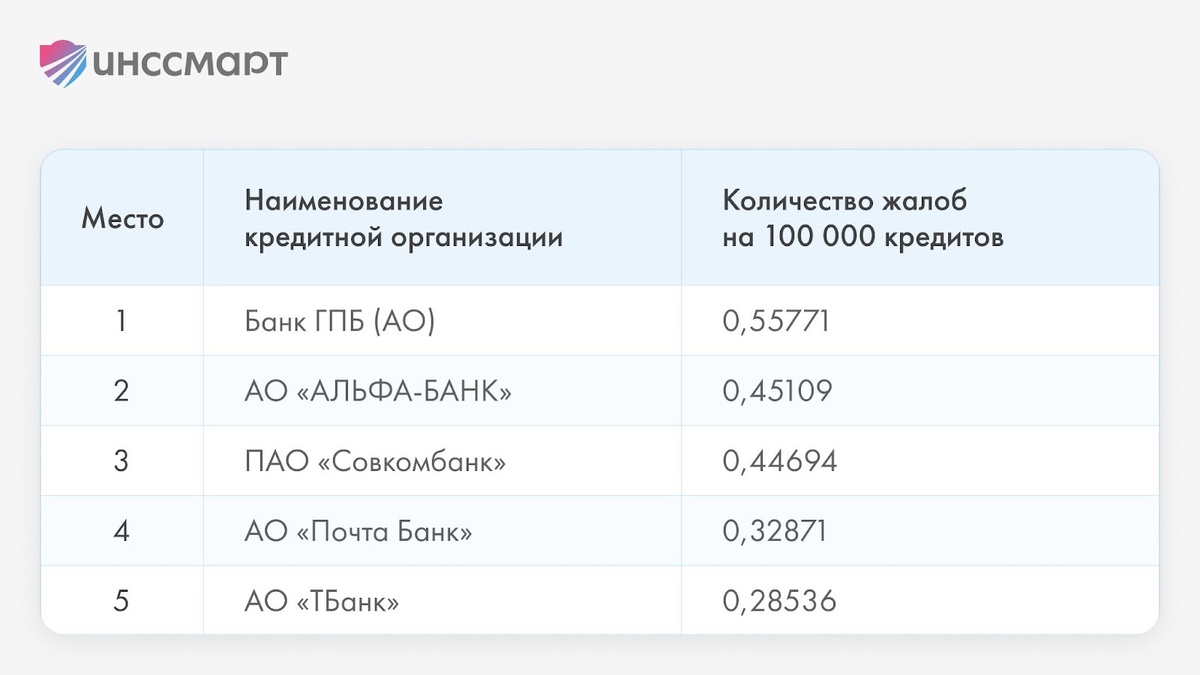

- Крупнейшие розничные банки. Отдельный рэнкинг для банков с большой клиентской базой — более 5 миллионов кредитных договоров с физическими лицами. На долю этих банков приходится около 90% всех кредитов, выданных гражданам, и такой подход облегчает их прямое сравнение.

- Системно значимые банки. Это крупнейшие банки, от стабильности которых зависит вся финансовая система страны. Они ранжируются отдельно.

- Прочие банки. Все остальные банки, не входящие в список системно значимых.

О чем чаще всего жалуются клиенты?

Анализ обоснованных жалоб показывает, что наиболее распространенные проблемы, с которыми сталкиваются заемщики, касаются кредитных историй — на них приходится значительная доля обращений. Также часто встречаются жалобы на сложности с кредитными каникулами, на навязывание дополнительных услуг или ненадлежащее информирование об условиях кредитования. Вопросы, связанные с погашением кредитов, тоже часто становятся причиной обращений. Остальные жалобы касаются более редких и индивидуальных случаев.

Зачем нужен этот рэнкинг?

Для клиентов это дополнительный источник информации при выборе банка для получения кредита. Ренкинг показывает, у каких банков реже возникают проблемы с точки зрения других заемщиков.

Для банков рэнкинг служит ориентиром для улучшения качества обслуживания и работы с жалобами клиентов. Публичность результатов мотивирует кредитные организации внимательнее относиться к правам потребителей.

Как рэнкинг может помочь в работе агента и консультанта?

Для страховых агентов и финансовых консультантов, которые подбирают и оформляют для клиентов банковские продукты, новый рентинг Банка России становится ценным рабочим инструментом. Информация о количестве обоснованных жалоб может помочь:

- Выбирать более надежных банков-партнеров. Ориентируясь на данные рэнкинга, можно предлагать клиентам продукты тех банков, которые демонстрируют более высокое качество обслуживания и реже допускают нарушения.

- Предупреждать клиентов о потенциальных рисках. Зная, какие банки чаще других фигурируют в жалобах и по каким именно вопросам, вы сможете предметно консультировать своих клиентов и обращать их внимание на «узкие места» при выборе финансового продукта.

- Повышать качество собственных услуг и репутацию. Использование объективных данных, таких как рэнкинг ЦБ, в своей работе демонстрирует профессионализм и заботу о клиенте.

- Снижать вероятность возникновения проблем у клиентов. Предлагая продукты банков с меньшим количеством жалоб, вы косвенно снижаете для своих клиентов риск столкнуться с неприятными ситуациями в будущем, что положительно скажется на их лояльности.

Новый рэнкинг Банка России по жалобам на кредитование — это полезный инструмент как для потребителей, так и для самих банков. Он вносит прозрачность в отношения между клиентами и кредитными организациями и помогает делать осознанный выбор.

А для страховых агентов и финансовых консультантов платформа Инссмарт станет удобным инструментом для подбора и оформления кредитных, страховых и других финансовых продуктов для ваших клиентов, позволяя получать вознаграждение за каждую сделку.