ОГЛАВЛЕНИЕ

Пояснительная записка

Введение

Глава 1. Износ и амортизация основных средств (фондов) и нематериальных активов

Глава 2. Амортизационный фонд и амортизационные отчисления (на примере ООО «Искра»)

2.1. Способы начисления амортизационных отчислений для целей бухгалтерского учета

2.2. Методы начисления амортизационных отчислений для целей налогообложения

Заключение

Список литературы

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Тема курсовой работы: «Формирование и использование амортизационного фонда предприятия».

Цели данной работы включают в себя изучение формирования и использования амортизационного фонда предприятия, амортизации, ее методов, а также исследование процесса кругооборота средств при создании фонда амортизационных отчислений, а также описание основных правовых документов, на основании которых предприятие определяет расчет амортизационных отчислений и формирует амортизационную политику.

Задачей работы является анализ конкретных методов амортизации и условий их применения, а также отыскание наиболее оптимальных путей проведения амортизационной политики предприятия.

Для выполнения курсовой работы автором использовалась литература следующих авторов: И.В. Сергеев, И.И. Веретенникова, В.П. Грузинов, А.С. Пелих, М. Ярмолович и др.

Работа состоит из двух глав. Первая глава называется «Износ и амортизация основных средств (фондов) и нематериальных активов». Вторая глава называется «Амортизационный фонд и амортизационные отчисления». Расчеты приведены на примере предприятия ООО «Искра».

Таким образом, амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Процесс начисления амортизации указан в Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденный Приказом Министерства финансов Российской Федерации от 30.03.2001 № 26н. С 1 января 2002 г. начала действовать глава 25 Налогового кодекса РФ. Она предусмотрела другие способы начисления амортизации основных средств для исчисления налога на прибыль организаций.

В новом плане счетов для учета амортизационных отчислений и накопления суммы износа предназначен счет 02 «Износ основных средств». Это регулирующий пассивный счет, на котором открывается два субсчета:

· 02.1 «Амортизация основных средств, учитываемых на счете 01.1»;

· 02.2 «Амортизация основных средств, учитываемых на счете 03».

Кредитовое сальдо по счету 02 «Износ основных средств» отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные средства».

Организации при принятии объекта основных средств к бухгалтерскому (налоговому) учету самостоятельно определяют нормы амортизации в соответствии с выбранным способом ее начисления в рамках установленных диапазонов сроков полезного использования. Амортизация по объектам основных средств начисляется ежемесячно.

Норма амортизации – доля (в процентах) стоимости объекта, подлежащая включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников.

В настоящее время начисление амортизации по объектам основных средств производится одним из следующих способов:

· линейный способ начисления амортизации;

· нелинейный способ начисления амортизации;

· метод (способ) уменьшаемого остатка;

· способ списания стоимости пропорционально объему продукции (работ, услуг);

· способ списания стоимости по сумме чисел лет срока полезного использования.

ВВЕДЕНИЕ

Актуальность выбранной темы определяется тем, что важнейшим финансовым источником инвестиций в основной капитал является амортизация, составляющая около 30% финансовых средств, направляемых на финансирование капитальных вложений. «Расширение этого источника позволяет ускорить воспроизводство основного капитала и вместе с тем повысить конкурентоспособность продукции, выпускаемой отечественными предприятиями».[1]

Механизмом его расширения является интенсификация амортизационного процесса, которая обеспечивается методами ускоренной амортизации на основе применения нелинейных способов ее начисления, а также более сокращенных, по сравнению с нормативными, сроков полезного использования основных средств.

Затраты являются одним из важнейших факторов, влияющих на принятие решений при управлении предприятием, которое представляет собой достаточно сложную систему, объединяющую все ресурсы (денежные, материальные, трудовые). Достижение целей в деловой сфере всегда связано с затратами, и предприниматель не может быть уверен в правильности принятого решения, если при его подготовке не проводился анализ затрат и себестоимости продукции.

Такой анализ направлен на выявление возможностей повышения эффективности использования всех имеющихся на предприятии ресурсов. Анализ затрат производства позволяет дать более объективную оценку показателей прибыли и рентабельности.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятия занимает центральное место в период перехода России к рыночным отношениям. Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Цели данной работы включают в себя изучение видов износа основных средств производства, особенностей амортизации, ее методов, а также исследование процесса кругооборота средств при создании фонда амортизационных отчислений. Также в цели входит описание основных правовых документов, на основании которых предприятие определяет расчет амортизационных отчислений и формирует амортизационную политику.

Задачей работы является анализ конкретных методов амортизации и условий их применения, а также отыскание наиболее оптимальных путей проведения амортизационной политики предприятия.

ГЛАВА 1. ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ) И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Особенностью основных средств и нематериальных активов является многократное их использование. Однако время их функционирования имеет определенные границы; оно обусловлено их износом и временем полезного применения. Под износом основных средств и нематериальных активов следует понимать: «постепенную утрату ими своей стоимости или полезного использования с соответствующим переносом ее на издержки производства. Различают физический и моральный износ основных средств».[2]

Физический износ представляет собой утрату основными фондами своих производственно-технических качеств в процессе эксплуатации и влияния природно-климатических условий. На размеры физического износа основных фондов в процессе их использования влияет ряд факторов:

а) степень нагрузки основных фондов в производственном процессе;

б) качество основных фондов;

в) особенности технологического процесса и степень зашиты основных фондов от влияния внешних условий;

г) квалификация рабочих и отношение их к основным фондам;

д) качество ухода за основными фондами.

Для определения физического износа основных фондов применяют два метода расчетов. Один из них основывается на сопоставлении физических и нормативных сроков службы или объемов работ, другой - на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования.

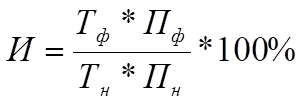

Коэффициент физического износа по объему работ можно установить лишь по тем инвентарным объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле:

где И - процент физического износа; Тф – количество лет, фактически отработанных машиной; Пф – среднее количество продукции, фактически выработанной за год; Пн - готовая производственная мощность (или нормативная производительность труда); Тн – нормативный срок службы.

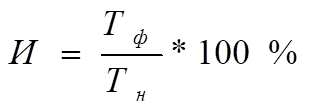

Физический износ отдельных инвентарных объектов можно определить и по сроку службы. Этот метод применим ко всем видам основных фондов. Исходя из того допущения, что физический износ происходит равномерно в течение всего срока службы средств труда, коэффициент этого износа может быть определен по следующей формуле:

где Тф - фактический срок службы средств труда; Тн - нормативный срок службы.

По характеру физического износа и периоду обновления основные производственные фонды делятся на следующие группы:

• сооружения высокой прочности - плотины, дамбы, тоннели и т. д. Они отличаются медленным износом и подвергаются частичному капитальному ремонту через большие промежутки времени;

• здания, сооружения, машины, у которых снашиваются отдельные части, периодически восстанавливаемые путем капитального ремонта;

• некоторые виды машин (автомобили, тракторы, комбайны и т. д.), элементы и части которых по мере износа подвергаются систематическому возобновлению и замене новыми (кроме основных конструкций);

• некоторые виды сооружений и передаточные устройства (железнодорожные и трамвайные пути, электросети и т. д.), обновление которых происходит непрерывно, посредством полной замены всех элементов и частей;

• аппаратура, оборудование и инструменты, подлежащие полной замене по истечении срока службы.

Физический износ, возникающий при работе объекта, называют физическим (материальным) износом первого рода. Он является преобладающим и определяет размер износа, необходимость ремонтных работ и в значительной степени сроки службы объекта.

Основные производственные фонды промышленности изнашиваются не только во время эксплуатации, но и тогда, когда они бездействуют. Физический износ в этом случае возникает в результат естественных физико-химических воздействий; так, окисляясь кислородом воздуха, ржавеют железо и сталь, коррозирует алюминий. Размеры потерь весьма значительны, ежегодные потери металла от ржавчины достигают трети выплавляемого объема.

Основные производственные фонды претерпевают не только физический, но и моральный износ.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных производственных фондов до истечения срока полного физического износа. При этом потеря стоимости происходит независимо от того, участвовали основные производственные фонды в производственном процессе или нет.

Моральный износ бывает двух видов. И тот и другой являются следствием технического прогресса. Но экономические последствия того и другого совершенно различны, и необходимость их учета для целей возмещения неодинакова. Величина морального износа как первого, так и второго вида учитывается, как правило, в ходе переоценки основных фондов. Моральный износ первого вида заключается в уменьшении стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях.

Относительная величина морального износа первого вида может быть рассчитана по формуле:

где И1 - относительная величина морального износа первого вида (в процентах); Ф1 - первоначальная стоимость средств труда; Ф2 - восстановительная стоимость средств труда.

Моральный износ второго вида обусловлен созданием и внедрением в производство более совершенных и экономичных видов машин и оборудования. Моральный износ второго вида можно установить по следующей формуле:

где Вс и Ву - восстановительная стоимость современной и устаревшей машины; Пси Пу - производительность (или производственная мощность) современной и устаревшей машины.

При рассмотрении морального износа второго вида выделяют частичный и полный износ, а также его скрытую форму.

Частичный моральный износ - это частичная потеря потребительной стоимости и стоимости машины. Постепенно увеличивающиеся его размеры на отдельных операциях могут достичь таких значений, когда окажется целесообразным использовать машину на других операциях, в иных условиях производства, где она будет еще достаточно эффективной.

Полный моральный износ - это полное обесценивание машины, когда ее дальнейшая эксплуатация в любых условиях убыточна. Вероятна ситуация, когда неубыточные операции еще возможны, но они реализуются на более производительных машинах. Устаревшую машину разбирают на запасные части или списывают в металлолом.

Скрытая форма морального износа подразумевает угрозу обесценивания машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники.

В процессе функционирования основных фондов наступает их предельный физический и моральный износ и потребность замены новыми. Механизм переноса части стоимости основных фондов на вновь созданный продукт носит название амортизации и позволяет ко времени полного износа накопить денежные средства для воспроизводства.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления

Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем или арендатором если это предусмотрено договором аренды, в порядке, изложенном для организаций-правособственников основных средств. Этот же порядок распространяется на лизинговое имущество.

По объектам основных средств, полученных безвозмездно в процессе приватизации, по договору дарения, жилищному фонду, объектам внешнего благоустройства, лесного, дорожного хозяйства, специализированным сооружениям судоходной обстановки, продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, а также приобретенным зданиям амортизация не начисляется.

Не подлежат амортизации объекты фильмофонда, сценическо-постановочные средства, экспонаты животного мира, а также объекты, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования).

По объектам основных средств, приобретенным с использованием бюджетных ассигнований, амортизация начисляется на стоимость объекта без учета бюджетных средств.

Объекты жилищного фонда, используемые для извлечения дохода, амортизируются в общеустановленном порядке.

Амортизационные отчисления производятся с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету до полного погашения стоимости объекта либо списания этого объекта в связи с прекращением права собственности или иного вещного права.

Приостановление амортизационных отчислений осуществляется в период реконструкции или модернизации объекта продолжительностью более 12 месяцев.

Вместе с этим надо учитывать, что если затраты на реконструкцию и модернизацию основных средств улучшают (повышают) ранее принятые показатели функционирования (срок полезного использования, мощность и другие показатели качества), то они увеличивают первоначальную стоимость объекта.

Использование амортизационных отчислений не по назначению увеличивает балансовую прибыль на сумму их нецелевого применения, что предприятию экономически невыгодно, так как в этом случае с нее берется налог. Таким образом, амортизационные отчисления представляют собой: собственный источник финансирования обновления основного производственного фонда (ОПФ), «величина которого зависит от двух факторов: стоимости имеющихся ОПФ и норм амортизационных отчислений»[3].

В качестве стоимости ОПФ берется их балансовая оценка (первоначальная стоимость). В связи с инфляцией в России производится ежегодная переоценка основных фондов. В результате образуется восстановительная стоимость основных фондов, которая и служит базой для определения величины амортизационных отчислений. Восстановительная стоимость в ходе переоценки может быть получена двумя путями.

Первый - применение коэффициентов и расчета, дифференцированных по периодам приобретения фондов.

Второй путь - рыночная оценка стоимости основных фондов по ценам складывающимся на 1 января года оценки ОПФ. Основанием для подтверждения рыночной цены могут быть справки о стоимости производства аналогичных фондов от предприятий изготовителей.

Общая сумма амортизационных отчислений (А) определяется по формуле:

где Фп(в) - первоначальная, восстановительная стоимость,

Фл - ликвидационная стоимость.

Второй величиной, влияющей на расчет амортизационных отчислений является норма амортизации (На). Она определяется по формуле:

где Тн - нормативный срок службы основных фондов (амортизационный период года),

Фп - первоначальная стоимость ОПФ,

Зк - затраты на капитальный ремонт,

Зм - затраты на модернизацию,

Зл - ликвидационная стоимость.

В этой формуле определяющим является нормативный срок службы основных производственных фондов. Длительный срок службы средств труда ведет к установлению низких нормативов амортизационных отчислений. В этом случае затягивается обновление основных фондов, что негативно сказывается на конкурентоспособности предприятия, а также на уровне технического развития производства в целом. Поэтому государство, чтобы не допустить этого, для каждой отрасли и подотрасли промышленности централизованно устанавливает единые нормы амортизационных отчислений на полное восстановление ОПФ, величина которых зависит от вида и типа основных фондов, характера их участия в производственном процессе. Так, для зданий и промышленных сооружений она значительно выше, чем для технологического оборудования, которое подвержено большему износу в процессе эксплуатации. Таким образом, зная стоимость объекта (оборудования, здания и т.д.) и норму амортизации, мы можем определить величину амортизационных отчислений по каждому объекту (Ак):

где Ф - среднегодовая стоимость по каждому виду (группе) основных фондов,

На - соответствующая норма амортизации,

n - число групп основных фондов.

Учет и оценка наличия и движения основных фондов как бы показывают руководителю и соответствующим службам масштабность экономики предприятия, ее количественную сторону. Однако в условиях рынка этого недостаточно. Ведь средства, необходимые для приобретения и развития основных фондов производства, зарабатываются самим предприятием, либо для этого привлекаются заемные средства под определенную величину процента. В связи с этим чрезвычайно важно знать, как используются ОПФ и имеются ли возможности для повышения эффективности их использования.

ГЛАВА 2. АМОРТИЗАЦИОННЫЙ ФОНД И АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ (НА ПРИМЕРЕ ООО «ИСКРА»)

В качестве примера я буду рассматривать предприятие ООО «Искра», находящееся в г. Печора, по адресу: ул. Социалистическая, д. 59. ООО «Искра» предлагает услуги: по перевозке грузов (включая опасные грузы); по монтажу, пуско-наладке подъемных сооружений; по производству земляных работ; строительно-монтажные работы; работы по обустройству наружных и внутренних инженерных сетей теплоснабжения, водоснабжения, канализации; работы по капитальному и текущему ремонту нефтяных и газовых скважин; транспортное строительство.

Амортизационный фонд - это денежные средства, накопленные за счет амортизационных отчислений основных средств (основных фондов) и предназначенные для восстановления изношенных основных средств и приобретения новых.[4]

Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену продукции (товаров). Предприятия обязаны: накапливать суммы амортизационных отчислений, «откладывая» их из выручки за проданную продукцию в амортизационный фонд. Величина годовых амортизационных отчислений предприятий определяется по нормам от стоимости объекта основных фондов.

Амортизация начисляется ежемесячно. Расходуются средства фонда на возмещение износа (восстановление, обновление) основных фондов периодически, т. е. расход средств осуществляется в процессе их воспроизводства по истечении нормативных сроков службы. До этого момента они свободны и могут быть использованы как источник финансовых ресурсов для воспроизводства основных фондов.

2.1. Способы начисления амортизационных отчислений для целей бухгалтерского учета

Согласно положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 амортизация основных средств может производиться одним из следующих способов:

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости по сумме чисел лет срока полезного использования;

• способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока их полезного использования.

Годовая сумма амортизационных отчислений определяется при:

• линейном способе - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

• способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленной в соответствии с законодательством Российской Федерации;

• способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно, независимо от применяемого способа начисления в размере 1 /12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Начисление амортизационных отчислений по объекту основных средств начисляется с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Амортизационные отчисления по основным средствам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

При начислении амортизационных отчислений по объектам основных средств, приобретенных с использованием бюджетных ассигнаций, в расчет берется стоимость объекта за минусом величины полученных сумм.

ПБУ 6/01 также определяет перечень объектов основных средств, по которым не начисляется амортизация.

В частности, по объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки т. п.), а также продуктивному скоту, буйволам, оленям, волам, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, т. е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Не подлежат амортизации также объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Кроме того, объекты основных средств стоимостью не более 10 тыс. руб. за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Амортизационные отчисления по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Выбор одного или нескольких способов начисления амортизационных отчислений является важным элементом в учетной и амортизационной политике предприятия.

Применение ускоренных способов начисления амортизации позволяет за более короткий срок накопить достаточные амортизационные отчисления, а затем использовать их для реконструкции и технического перевооружения производства. То есть у предприятия появляются большие инвестиционные возможности. Это первый положительный момент ускоренной амортизации. Второй выигрыш у предприятия при ускоренной амортизации заключается в том, что себестоимость продукции в первые годы эксплуатации увеличивается на величину дополнительной амортизации ΔА, а прибыль снизится на эту же величину, следовательно, предприятие заплатит меньший налог на прибыль на величину (0,24 х ΔА).

При ускоренной амортизации может быть получена выгода и от снижения суммы налога на имущество предприятия.

Ускоренную амортизацию целесообразно проводить в том случае, когда предприятие прочно стоит на ногах, а издержки на выпуск продукции значительно ниже, чем у конкурентов. Если же предприятие находится в тяжелом финансовом положении вследствие неконкурентоспособности продукции или по другим причинам, то в этом случае лучше отказаться от применения ускоренной амортизации.

Таким образом, при выборе метода начисления амортизационных отчислений необходимо учитывать влияние следующих факторов:

• соответствия доходов и расходов предприятия;

• уровня затрат на ведение бухгалтерского и налогового учета;

• ограничений, налагаемых на величину амортизационных отчислений налоговым законодательством;

• возможности применения одного метода начисления амортизационных отчислений по объекту основных средств в течение всего периода его полезного использования и других факторов.

Рассмотрим методику расчета амортизационных отчислений, используя различные способы их начисления.

Пример

Линейный способ. Предприятие ООО «Искра» приняло к учету металлообрабатывающее оборудование для производства деталей, первоначальная стоимость которого 125 тыс. руб. В соответствии с классификацией основных средств, включаемых в амортизационные группы, срок полезного использования такого оборудования установлен в пределах свыше 5 лет до 7 лет включительно. Предприятие установило срок полезного использования по этому оборудованию 6 лет. Годовая норма амортизационных отчислений в этом случае составит 16,67% (100 : 6). Ежегодно по данному объекту будут начислять амортизационные отчисления в сумме 20 833 руб (125 000 х 0,1667) Одна двадцатая часть этой суммы - 1736 руб. - подлежит ежемесячному перечислению на затраты производства

Линейный способ начисления амортизационных отчислений является традиционным для отечественной практики учета. При этом способе амортизационные отчисления из года в год начисляются в одной и той же сумме в течение всего срока эксплуатации объекта. Достоинством этого способа является простота расчетов ежегодных (ежемесячных) амортизационных отчислений. Недостатком является то, что при начислении амортизации не учитываются ни объем произведенных на амортизируемом объекте основных средств продукции, ни режим эксплуатации объекта, ни напряженность производственной программы.

Способ уменьшаемого остатка. Воспользуемся данными предыдущего примера и рассчитаем суммы амортизационных отчислений по годам срока полезного использования оборудования способом уменьшаемого остатка. Результаты расчета представлены в табл. 1.

Таблица 1.

Расчет амортизационных отчислений способом уменьшаемого остатка

год

Остаточная стоимость на начало года, руб.

Годовая норма амортизации, %

Сумма амортизационных отчислений, руб.

Остаточная стоимость на конец года, руб.

1.

2.

3.

4.

5.

6.

125 000

104 167

86 803

72 333

60 275

50 227

16,67

16,67

16,67

16,67

16,67

16,67

20 833

17 364

14 470

12 058

10 048

8 373

104 167

86 803

72 333

60 275

50 227

41 854

Итого

83 146

При использовании этого метода годовая сумма амортизационных отчислений определяется следующим образом :

где Агод - годовая сумма амортизационных отчислений, руб.;

Ост - остаточная стоимость основных средств на начало года, руб.;

N - норма амортизационных отчислений, исчисленная исходя из срока полезного использования объекта основных средств, %.

В отличие от линейного способа способ уменьшения остатка предполагает последовательное уменьшение годовой суммы амортизационных отчислений. Так, если в первый год было самортизировано 16,67% первоначальной стоимости, то в последний - лишь 6,7% (8373 : 125 000) или на 10% меньше. Но что еще более важно довольно значительная часть стоимости оборудования оказалась недоамортизированной, а именно: 41 854 руб., или 33,5%, первоначальной стоимости. ПБУ 6/01 не содержит каких-либо рекомендаций о порядке списания этой части стоимости имущества. Но если предположить, что недоамортизированная часть стоимости должна быть отнесена на затраты производства последнего, шестого года то это составит 40,2% первоначальной стоимости [(41 854 + 8373)/ 125 000 • 100%]. Такое резкое увеличение затрат может привести к значительному снижению прибыли предприятия и ухудшению его финансового состояния. Исходя из этого можно предположить, что применение способа уменьшаемого остатка без коэффициента ускорения нецелесообразно.

Способ списания стоимости по сумме чисел лет срока полезного использования. Этот способ также называют способом падающих чисел.

Годовая сумма амортизационных отчислений при этом определяется следующим образом:

где Пст - первоначальная стоимость объекта основных средств, руб.;

Т - сумма чисел лет срока полезного использования объекта основных средств, лет;

t - оставшееся число лет эксплуатации объекта основных средств лет

Способ списания стоимости по сумме чисел лет срока полезного использования также является одним из вариантов ускоренной амортизации основных средств. Конкретный расчет амортизационных отчислений на основе этого способа с учетом условия предыдущего примера представлен в табл. 2.

Таблица 2.

Расчет амортизационных отчислений способом списания стоимости по сумме чисел лет срока полезного использования

Год

Доля амортизационных отчислений соответствующего года

Сумма амортизационных отчислений, руб.

Самортизированная часть, %

1

6/21

35 714

28,6

2

5/21

29 762

23,8

3

4/21

23 810

19,0

4

3/21

17 857

14,3

5

6

2/21

1/21

11 905

5 952

9,5

4,8

Итого:

125 000

100

Как видим, годовая сумма амортизационных отчислений из года в год убывает, сумма накопленного износа, наоборот, растет, достигая к концу шестого года первоначальной или стартовой стоимости.

Способ списания стоимости пропорционально объему продукции. При этом способе величина ежегодных амортизационных отчислений зависит от количества выпускаемой продукции в соответствующем периоде. В нашем примере выпуск продукции по годам распределяется следующим образом:

1-й год - 1680; 2-й год - 1400; 3-й год - 1260; 4-й год - 980;

5-й год - 880; 6-й год - 800; всего - 7000 единиц.

Годовая сумма амортизационных отчислений рассчитывается по формуле:

где П - первоначальная стоимость объекта основных средств руб.;

М - объем продукции за весь период срока полезного использования актива, ед.;

т - объем продукции в соответствующем году, ед.

Амортизационные отчисления на единицу продукции за весь срок полезного использования оборудования в нашем примере составят 17,86 руб. (12 500 : 7000).

Расчет годовых сумм амортизационных отчислений по оборудованию представлен в табл. 3.

Таблица 3.

Расчет амортизационных отчислений

способом списания стоимости пропорционально объему продукции

Год

Объем продукции, ед.

Амортизационные отчисления на единицу продукции, руб.

Годовая сумма амортизационных отчислений, руб.

Самортизированная часть, %

1

2

3

4

5

6

1680

1400

1260

980

880

800

17,86

17,86

17,86

17,86

17,86

17,86

30 005

25 004

22 504

17 503

15 717

14 267

24,0

20,0

18,0

14,0

12,6

11,4

Итого

7000

125 000

100

Этот способ начисления амортизационных отчислений еще называют производственным. В отличие от ранее рассмотренных при этом способе не производится равномерное распределение амортизационных отчислений в течение года. Сумма начисленных амортизационных отчислений помесячно зависит от конкретного объема выпуска продукции в соответствующем месяце. В результате амортизационные отчисления изменяются в строгом соответствии с изменением объема производства и поэтому переходят из разряда постоянных издержек к разряду переменных.

Целесообразность применения того или другого способа начисления амортизационных отчислений наиболее наглядно представлена в табл. 5.

На основе данных табл. 4 представим графически динамику остаточной стоимости внеоборотных активов и суммы годовой и накопленной амортизации (рис. 1, 2, 3).

Таблица 4.

Сравнительный анализ различных способов начисления амортизационных отчислений

Год

Линейный способ

Способ уменьшаемого остатка

Способ по сумме чисел лет срока полезного использования

Годовая сумма амортизации

Сумма накопленной амортизации

Остаточная стоимость

Годовая сумма амортизации

Сумма накопленной амортизации

Остаточная стоимость

Годовая сумма амортизации

Сумма накопленной амортизации

Остаточная стоимость

1

2

3

4

5

6

20 833

20 833

20 833

20 833

20 833

20 833

20 833

41 666

62 499

83 332

104 165

125 000

104 167

83 334

62 501

41 668

20 835

-

41 675

27 781

18 818

12 344

8 229

16 453

41 675

69 456

87 974

100 318

108 547

125 000

83 325

55 544

37 026

24 682

16 453

-

35 714

29 762

23 810

17 857

11 905

5 952

35 714

65 476

89 286

107 143

119 048

125 000

89 286

59 524

35 714

17 857

5 952

-

Рис. 1. Амортизационные потоки при линейном способе амортизации

Рис. 2. Амортизационные потоки при способе уменьшаемого остатка

Рис. 3. Амортизационные потоки при способе по сумме чисел лет срока полезного использования

Линейный способ начисления амортизационных отчислений в принципе, применим к любому виду основных средств. Вместе с тем его применение более целесообразно по отношению к пассивной части основных средств (зданиям, сооружениям и т. д.), так как их использование не связано с действием каких-либо факторов переменного характера. Но из-за кризисной ситуации этот способ в последние годы являлся преобладающим.

Ускоренные способы начисления амортизационных отчислений позволяют быстрее формировать средства амортизационного фонда и проводить ускоренную реновацию основных средств в соответствии с требованиями технического прогресса. В качестве недостатков ускоренных способов можно отметить то, что при их применении стоимость основных средств по балансу имеет большие отклонения от их рыночной стоимости. Это расхождение возникает в результате более быстрого снижения балансовой стоимости объектов основных средств по сравнению с их рыночной стоимостью.

Кроме того, как было отмечено выше, применение способа уменьшаемого остатка целесообразно лишь в случае использования предприятием коэффициента ускорения. В противном случае этот способ не обеспечивает полной амортизируемости объектов основных средств.

Таким образом, если администрация предприятия стремится к интенсивному использованию объектов основных средств, то списание их стоимости наиболее целесообразно осуществить либо по сумме чисел лет срока полезного использования, либо пропорционально объему продукции (работ). Первый вариант позволяет быстрее накапливать средства на обновление и расширение производственной базы; а второй - избежать перекосов в стоимости продукции из-за неритмичной работы предприятия.

2.2. Методы начисления амортизационных отчислений для целей налогообложения

«Начисление амортизационных отчислений по амортизационному имуществу для целей налогообложения имеет некоторые особенности по сравнению с амортизацией для бухгалтерского учета».[5] В частности ст. 256 гл. 25 Налогового Кодекса РФ дает расширенную трактовку амортизируемого и неамортизируемого имущества.

К амортизируемому имуществу в целях налогообложения не относятся земля и другие объекты природопользования (вода, недра и другие природные ресурсы), а также материально производственные запасы, товары, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционы).

В состав амортизируемого имущества для целей налогообложения также не включаются:

- имущество бюджетных организаций;

- имущество некоммерческих организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

- имущество, приобретенное с использованием бюджетных ассигнований и иных аналогичных средств (в части стоимости, приходящейся на величину этих средств);

- объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

- продуктивный скот, буйволы, яки, волы, олени, другие одомашненные дикие животные (за исключением рабочего скота);

- приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства;

- имущество, первоначальная стоимость которого составляет до десяти тысяч рублей включительно. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Кроме того, в соответствии со ст. 251 гл. 25 НК РФ не включается в состав амортизируемого имущества:

• имущество, полученное организациями в рамках целевого финансирования. При этом организации, получившие средства целевого финансирования, обязаны вести раздельный учет доходов и расходов, полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у организации, получившей средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения;

• стоимость полученных сельскохозяйственным товаропроизводителем мелиоративных и иных объектов сельскохозяйственного назначения, построенных за счет бюджетных средств;

• основные средства и нематериальные активы, полученные в соответствии с международными договорами Российской Федерации атомными станциями для повышения их безопасности, используемые для производственных целей.

Из состава амортизируемого имущества для целей налогообложения также исключаются основные средства:

• переданные (полученные) по договорам в безвозмездное пользование;

• переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

• находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

При расконсервировании объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.

Предприятия начисляют амортизационные отчисления для целей налогообложения одним из следующих методов с учетом особенностей, определенных ст. 259 Налогового кодекса РФ:

а) линейным методом;

б) нелинейным методом.

Оба эти метода в равной степени могут быть использованы для расчета амортизационных отчислений как по основным средствам, так и по нематериальным активам. Сумма амортизации определяется налогоплательщиками ежемесячно по каждому объекту амортизируемого имущества.

Как и для целей бухгалтерского учета, для целей налогообложения начисление амортизационных отчислений по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Прекращается начисление амортизационных отчислений по объекту амортизируемого имущества с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества предприятия по любым основаниям.

Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реформирована или иначе преобразована таким образом, что налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация не начисляется ликвидируемой организацией с 1-го числа того месяца, в котором завершена ликвидация, а реорганизуемой организацией - с 1-го числа того месяца, в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией - с 1-го числа месяца следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Отмеченное положение не распространяется на организации, изменяющие свою организационно-правовую форму.

С применением гл. 25 Налогового кодекса РФ с 01.01.2002 г. основные средства предприятий объединяются в амортизационные группы в соответствии со сроком полезного использования. Статьей 258 Налогового кодекса РФ определено десять амортизационных групп, устанавливающих соответствующий диапазон сроков полезного использования основных средств.

По тем основным средствам, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

В первую амортизационную группу входит все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно. В состав данной группы включены только машины и оборудование, которые представлены в основном инструментами разных производств.

Вторая амортизационная группа включает имущество со сроком полезного использования свыше 2 лет до 3 лет включительно. В этой группе числятся две подгруппы: машины и оборудование и многолетние насаждения.

Третья группа объединяет имущество со сроком полезного пользования свыше 3 лет до 5 лет включительно. Она включает следующие подгруппы: сооружения и передаточные устройства, машины и оборудование, средства транспортные, а также основные средства, не включенные в другие группировки

К четвертой амортизационной группе относится имущество со сроком полезного использования свыше 5 лет до 7 лет включительно. В качестве подгрупп в этой группе выступают здания (кроме жилых), сооружения и передаточные устройства, машины и оборудование, инвентарь производственный и хозяйственный, скот рабочий, насаждения многолетние (ягодных культур).

В пятую группу включено имущество со сроком полезного использования свыше 7 лет до 10 лет включительно. В этой группе выделяют здания и сооружения и передаточные устройства, машины и оборудование, средства транспортные, насаждения многолетние (лимон, апельсин и др.).

К шестой амортизационной группе отнесено имущество со сроком полезного использования свыше 10 лет до 15 лет включительно. Эта группа объединяет сооружения и передаточные устройства, жилища, машины и оборудование, средства транспортные, насаждения многолетние (косточковых культур).

Седьмая группа включает имущество со сроком полезного использования свыше 15 лет до 20 лет включительно. Эта амортизационная группа включает здания (кроме жилых), сооружения и передаточные устройства, машины и оборудование, средства транспортные, насаждения многолетние и основные средства, не включенные в другие группировки.

К восьмой амортизационной группе относится имущество со сроком полезного использования свыше 20 лет до 25 лет включительно. В его состав входят здания (кроме жилых), сооружения и передаточные устройства, машины и оборудование, транспортные средства, инвентарь производственный и хозяйственный.

К девятой амортизационной группе отнесено имущество со сроком полезного использования свыше 25 лет до 30 лет включительно. Оно объединяет следующие подгруппы: здания (кроме жилых), сооружения и передаточные устройства, машины и оборудование, транспортные средства.

Десятая, последняя амортизационная группа включает имущество со сроком полезного использования свыше 30 лет. В эту группу входят следующие подгруппы: здания (кроме жилых), сооружения и передаточные устройства, жилища, машины и оборудование, транспортные средства, многолетние насаждения (винограда, декоративных озеленительных, лесозащитных полос и др.).

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

п - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Линейный метод начисления амортизации налогоплательщики применяют в обязательном порядке к зданиям, сооружениям и передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. Но поскольку в составе этих групп основных средств наряду со зданиями, сооружениями и передаточными устройствами имеются также машины и оборудование, а также транспортные средства и инвентарь, то по последним предприятие вправе применить как линейный, так и нелинейный метод начисления амортизации.

Пример. В распоряжении предприятия ООО «Искра» имеется следующее имущество:

• здание бескаркасное со стенками облегченной каменной кладки;

• подъездные железнодорожные пути;

• скважина водозаборная;

• провода и кабели силовые;

• вагоны грузовые магистральные крытые;

• несгораемый шкаф и сейф;

• здание с железобетонными каркасами.

Для того чтобы определить, какой метод начисления амортизации может использовать предприятие, вначале необходимо установить, к какой амортизационной группе относится то или другое имущество. Классификация имущества по амортизационным группам в зависимости от срока полезного использования основных средств представлена ниже.

Восьмая группа

(по срокам полезного использования свыше 20 лет до 25 лет включительно).

Здания: здание бескаркасное со стенами обличенной каменной кладки.

Сооружения и передаточные устройства: подъездные железнодорожные пути.

Машины и оборудование: провода и кабели силовые.

Инвентарь: несгораемый шкаф и сейф.

Девятая группа

(по срокам полезного использования свыше 25 лет до 30 лет включительно)

Транспортные средства: вагоны грузовые магистральные крытые.

Десятая группа

(имущество со сроком полезного использования свыше 30 лет)

Здания: здание с железобетонными каркасами.

Как видно, все имущество предприятия входит в восьмую - десятую амортизационные группы. По зданиям, сооружениями передаточным устройствам во всех отмеченных группах предприятие в соответствии со ст. 259 НК РФ может применять только линейный метод начисления амортизации. По остальному имуществу (машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю) предприятие самостоятельно определяет, какой метод начисления амортизации выбрать: линейный или нелинейный.

По остальным амортизационным группам имущества предприятие вправе самостоятельно выбирать метод начисления амортизационных отчислений.

При использовании нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле

где К - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Этот метод начисления амортизационных отчислений в некотором смысле схож со способом уменьшаемого остатка, используемым для расчета амортизационных отчислений в целях бухгалтерского учета

Отличие заключается в том, что с месяца, следующего за месяцем, в котором остаточная стоимость объекта основных средств достигает 20% от его первоначальной (восстановительной) стоимости, амортизация по нему начисляется в следующем порядке: остаточная стоимость объекта амортизационного имущества в целях начисления амортизации фиксируется как базовая стоимость для дальнейших расчетов, а сумма начисленной за один месяц амортизации в отношении данного объекта основных средств определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Пример. Предприятие ООО «Искра» приобрело объект основных средств - сепаратор для сортировки лома и отходов цветных металлов. Согласно классификации основных средств сепаратор относится к третьей амортизационной группе со сроком полезного использования свыше 3 лет до 5 лет включительно.

Первоначальная стоимость этого сепаратора на момент ввода его в эксплуатацию составила 35 000 руб., срок полезного использования определен на уровне 4 лет (48 месяцев).

Если предприятие будет использовать линейный метод начисления амортизационных отчислений, то норма амортизации составит:

1 :48 • 100% = 2,083%.

Тогда сумма ежемесячных амортизационных отчислений будет равна:

35000 • 2,083: 100 = 729 руб.

При применении предприятием нелинейного метода сумма начисленной за один месяц амортизации определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, исчисленной для данного объекта.

При применении нелинейного метода ежемесячная норма амортизации, как было отмечено выше, определяется по формуле:

К = 2 : n * 100%,

К = 2 : 48 * 100% = 4,167%.

Результаты расчетов при использовании нелинейного метода представлены в табл. 5.

По данным табл. 5 к концу тридцать восьмого месяца стоимость объекта основных средств достигла 20% (695 руб.) от первоначальной стоимости. Таким образом, эта величина принимается за базовую, и в последующие десять месяцев до конца срока полезного использования сепаратора амортизация по нему начисляется линейным методом, т. е. равномерно, по 695 - 696 руб. в месяц.

Совмещение нелинейной и линейной амортизации является более целесообразным. Опыт применения такого способа амортизации имеет место в некоторых развитых странах. При этом возможны различные его вариации. Например, во Франции ускоренная амортизация с расчетом отчислений на базе убывающей остаточной стоимости применяется в первые несколько лет, после чего списание остаточной стоимости производится линейно с применением повышенных коэффициентов. В Великобритании при применении нелинейной методики единовременное списание остаточной стоимости возможно при достижении ею определенной величины.

Таблица 5.

Расчет амортизационных отчислений нелинейным методом

Месяц

Стоимость на начало месяца, руб.

Норма амортизации, %

Сумма амортизации, руб.

Стоимость на конец месяца, руб

1

35 000

4,167

1458

33 542

2

33 542

4,167

1398

32 144

3

32 144

4,167

1307

30 837

4

30 837

4,167

1285

29 552

5

29 552

4,167

1231

28 321

6

28 321

4,167

1180

27 141

7

27 141

4,167

1131

26 010

8

26010

4,167

1084

24 926

9

24 926

4,167

1039

23 887

10

23 887

4,167

995

22 892

11

22 892

4,167

954

21 938

12

21 938

4,167

914

21 024

13

21 '024

4,167

876

20 148

14

20 148

4,167

840

19 308

15

19 308

4,167

805

18 503

16

18 503

4,167

771

17 732

17

17 732

4,167

739

16 993

18

16 993

4,167

708

16 285

19

16 285

4,167

679

15 606

20

15 606

4,167

650

14 956

21

14 956

4,167

623

14 333

22

14 333

4,167

597

13 736

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

13 736

13 164

12 615

12 089

11 585

11 102

10 639

10 196

9 771

9 364

8 974

8 600

8 242

7 899

7 570

7 255

4,167

4,167

4,167

4,167

4,167

4,167

4,167

4,167

4,167

4,167

4,167

4,167

4,167

4,167

4,167

4,167

572

549

526

504

483

463

443

425

407

390

374

358

343

329

315

302

13 164

12 615

12 089

11 585

11 102

10 639

10 196

9771

9364

8974

8600

8242

7899

7570

7255

6953

39

6953

10

695

6258

40

6258

10

695

5563

41

5563

10

695

4868

42

4868

10

695

4173

43

4173

10

695

3478

44

3478

10

695

2783

45

2783

10

696

2088

46

2088

10

696

696

1392

696

47

1392

10

48

696

10

696

0

В соответствии со ст. 259 НК РФ и отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, предприятия могу применять специальный поправочный коэффициент к основной амортизации в размере не выше 2.

Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и (или) повышенной сменности, вправе использовать специальный коэффициент только при начислении амортизации в отношении указанных основных средств.

Под агрессивной средой для целей налогообложения понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво -, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

Это означает, что по соответствующим основным средствам налогоплательщики могут применять коэффициенты ускоренной амортизации от 1 до 2 и от 1 до 3.

Применение конкретных специальных коэффициентов к основной норме амортизации должно быть закреплено в учетной политике организации.

Организации-налогоплательщики, передавшие (получившие) основные средства, которые являются предметом договора лизинга, заключенного до введения в действие гл. 25 НК РФ, вправе начислять амортизацию по этому имуществу с применением методов и норм, существовавших на момент передачи (получения) имущества а также с применением специального коэффициента не выше 3

Наряду с применением повышающих коэффициентов к основной норме амортизации гл. 25 НК РФ предусмотрено использование и понижающих коэффициентов. В частности, по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тыс. руб. и 400 тыс. руб., основная норма амортизации применяется со специальным коэффициентом 0,5.

Организации, получившие указанные легковые автомобили и пассажирские микроавтобусы в лизинг, включают это имущество в состав соответствующей амортизационной группы и применяют основную норму амортизации со специальным коэффициентом 0,5.

Допускается также применение предприятиями пониженных норм амортизации по решению руководителя организации, которое закрепляется в учетной политике для целей налогообложения. При этом использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода. В том случае, если предприятие реализует имущество, по которому были использованы пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных ст. 259 НК РФ, в целях налогообложения не производится.

ЗАКЛЮЧЕНИЕ

Важнейшей проблемой для нашего государства является соответствие норм амортизации требованиям рационального кругооборота основных фондов. Сложившиеся нормы ориентируются в основном на сложившиеся балансы оборудования, в которых предусматривается недостаточное приобретение средств труда для замены физически и материально изношенных фондов.

Амортизационная политика - важная часть финансовой политики, замена устаревшего оборудования способствует развитию технического прогресса. Сегодня происходит процесс изменения норм амортизации по многим видам основных фондов и важно, чтобы новые нормы амортизации стали методической основой планирования замены физически и морально устаревших машин и агрегатов, возраст которых превышает нормативные нормы службы. При этом могут быть детальные и укрупненные нормативы и расчеты амортизационных отчислений.

Амортизационная политика на нынешнем этапе должна быть направлена на уменьшение удельных затрат на капитальный ремонт и ограничение количества ремонтируемых объектов, а также на замену физически и морально устаревшего оборудования. Амортизация сильнее других финансовых рычагов способна влиять на увеличение объемов и доли капитальных вложений, направляемых на техническое перевооружение и реконструкцию основных фондов. Это возможно при разработке экономически обоснованных норм амортизации, согласовании и координации объемов технического перевооружения и реконструкции с размерами реновационного фонда, усилении рыночных элементов системы использования амортизации, уменьшении части амортизационного фонда, направляемого на капитальный ремонт.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый Кодекс РФ. Часть 2. от 05.08.2000 №117-ФЗ в ред. Федерального Закона РФ от 06.12.2007 №333-ФЗ //Справочно-правовая система «Консультант Плюс»

2. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утверждено Приказом Министерства финансов Российской Федерации от 30.03.2001 №26н// Справочно-правовая система «Консультант Плюс»

***

3. Амортизационный фонд//Ваш финансовый помощник. Путеводитель в мире финансов//http: www.allforfin.ru

4. Бабаев Ю.А. Теория бухгалтерского учета: Учебное пособие 2-е изд., перераб. и доп. – М.:ЮНИТИ – ДАНА, 2001 - 304 с.

5. Белов А.М., Добрин Г.Н., Карлик А.Е. Экономика организации (предприятия): практикум. – М.: ИНФРА-М, 2003 – 272 с.

6. Верещагина А.Новая система амортизации //Бизнес-информ – 1999 -№11-12 - с. 60 - 64

7. Веригин П.А. Концептуальная модель развития инвестиционного потенциала предприятия// Закон и право. – 2007 - №1 – с.48 - 49

8. Грузинов В.П. и др. Экономика предприятия: Учебник для вузов/ Под ред. проф. В.П. Грузинова – М.: Банки и биржи, ЮНИТИ, 1998 – 535 с.

9. Елизаров Ю.Ф. Экономика организации (предприятия): учебник. – М.: Экзамен, 2008 – 496 с.

10. Карташова В.Н., Приходько А.В. Экономика организации (предприятия): Учебник. – М.: Приор-издат, 2004 – 160 с.

11. Малые и средние предприятия. Управление и организация/ под ред. И.Х. Пихлера, Х.Й. Пляйтнера, К.-Х.Шмидта. Пер. с нем. И.С. Алексеевой, Г.И. Токаревой. – М.: Междунар. отношения. – 2002 – 280 с.

12. Орлов П., Орлов С. Проект новой системы амортизации // Бизнес-информ – 1997 - №4 - с. 35-39

13. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учеб./ под ред. И.В. Сергеева. – 3-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2006 – 560 с.

14. Экономика организации (предприятия): учебник/ под ред. Н.А. Сафронова. - М.: Экономистъ, 2004 – 618 с.

15. Экономика предприятия и отрасли промышленности/ под ред. А.С. Пелиха. – Ростов н/Д.: Феникс, 1999 – 608 с.

16. Экономика предприятия. Перевод с нем./ под ред. А.П. Павлова, К. Рихтера, В.А. Антонова. – М.: ИНФРА-М, 1999 – 928 с.

17. Экономика предприятия: учебник/ под ред. В.М. Семенова. – М.: Центр экономики и маркетинга, 2001 – 360 с.

18. Экономика предприятия: учебник/ под ред. О.И. Волкова. – М.: ИНФРА-М. – 1999 – 416 с.

19. Экономика предприятия (фирмы): учебное пособие/ Под ред. А.С. Пелиха – М.: Эксмо, 2006 – 464 с.

20. Ярмолович М. Финансовые тормоза ускорения воспроизводства основного капитала. Варианты разблокировки// Директор. – 2006 - №1. – с. 14 - 17

[1] Ярмолович М. Финансовые тормоза ускорения воспроизводства основного капитала. Варианты разблокировки// Директор. – 2006 - №1. – с. 14

[2] Экономика предприятия (фирмы): учебное пособие/ Под ред. А.С. Пелиха – М.: Эксмо, 2006 – с. 144

[3] Грузинов В.П. и др. Экономика предприятия: Учебник для вузов/ Под ред. проф. В.П. Грузинова – М.: Банки и биржи, ЮНИТИ, 1998 – с. 158

[4] Амортизационный фонд//Ваш финансовый помощник. Путеводитель в мире финансов//http: www.allforfin.ru

[5] Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учеб./ под ред. И.В. Сергеева. – 3-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2006 – с. 322