Вступление. Двухкомнатная квартира площадью ~60 м² в Екатеринбурге – мечта любого, кто устал жить с родителями или ютиться в съёмной студии. Но сколько лет жизни надо, чтобы эту мечту воплотить? Давайте посчитаем на трезвую голову (ирония прилагается). Спойлер: результат вас «обрадует». 😉

Средняя стоимость «двушки» в Екатеринбурге: семь миллионов – и она ваша!

Начнём с цены вопроса. Недорого же сейчас стоят квартиры, правда? Всего-то несколько миллиончиков рублей. По данным Уральской палаты недвижимости, средняя цена квадратного метра на вторичном рынке Екатеринбурга в апреле 2025 года достигла 126 916 руб.. Простая арифметика: за 60 «квадратов» выходит примерно 7,6 млн руб. (60 × 126 916). Для округлости возьмём ~7 млн руб. – вдруг найдём вариант поскромнее.

Конечно, цифра плавающая: многое зависит от района. В центре города цена легко перевалила за 175 тыс. руб./м² (то есть та же двушка тянет на 10+ млн). В спальных районах панельки дешевле – порядка 100–110 тыс. руб./м², так что «бюджетный» вариант 60-метровой квартиры можно поискать за 5,5–6 млн руб.. Но давайте не слишком оптимистично – возьмём среднее ~7 миллионов. Эта сумма и станет нашей отправной точкой.

Для контекста: средняя цена продажи жилья в Екатеринбурге сейчас порядка 8,2 млн руб., так что 7 млн заветной двушки – ещё не самый худший сценарий. А пока вы перевариваете эти цифры, перейдём к не менее весёлой теме – зарплатам.

Зарплаты в Екатеринбурге: официально – богато, по факту – не очень

Медианная зарплата в Екатеринбурге – величина загадочная. Если верить официальным данным, типичный екатеринбуржец получает около 55–60 тыс. руб. в месяц (до вычета налогов). Чиновники рапортуют, что средняя зарплата по городу в 2023 году превысила 80 тыс. руб. (правда, это до уплаты НДФЛ). После налогов остаётся ~70 тыс., а медианная (более показательная для “обычного” гражданина) оценивается ими в ~55 тыс. руб. на руки.

Однако многие горожане такими цифрами лишь горько усмехаются. По данным работных сайтов, медианная зарплата ближе к 45 тыс. руб.. И судя по опросам, треть екатеринбуржцев вообще зарабатывает меньше 40 тыс.. В общем, официальная статистика – это прекрасно, но попробуем опереться на более приземлённые цифры: допустим, 50 тысяч рублей в месяц на руки – некий образ собирательного “среднего горожанина”.

Теперь представим нашего героя: он(а) получает ~50k в месяц. Из них нужно оплатить еду, проезд, коммуналку, да ещё и что-то откладывать на светлое будущее в собственных стенах. Посмотрим, что из этого выйдет.

Обычная ипотека: первый взнос, процент и лёгкое головокружение от цифр

Допустим, наш герой решился на обычную ипотеку ради заветной двушки. С чего начинается ипотечный квест? Правильно, с первоначального взноса. Банки требуют обычно 15–20% от стоимости жилья. Для нашей квартиры (~7 млн) это примерно 1–1,4 млн руб. Надо где-то взять сразу. Можно попытаться накопить или одолжить у родственников – но об этом позже. Сейчас представим, что первый взнос каким-то чудом внесён, и остаётся ~5,6 млн руб. кредита.

Процентная ставка по ипотеке на сегодня – вот где настоящий сюрприз. Если вы пропустили последние новости, сообщаем: ставки взлетели до небес. В 2024 году Центробанк поднимал ключевую ставку, и банки не остались в стороне. Уже к июлю 2024-го средняя рыночная ставка по ипотеке на готовое жильё дошла почти до 19,7% годовых. А под конец 2024 – внимание – средние ставки достигли около 29% годовых! Не шутка: это официальные данные Дом.РФ, приведённые в отчёте. Платёж по ипотеке, понятное дело, рванул вверх. Если в начале 2024-го семья платила условные 69 тыс. руб. в месяц за квартиру, то к декабрю за тот же кредит пришлось бы выкладывать все 103 тыс. руб. каждый месяц.

Для понимания масштаба бедствия: ставка 29% – это уже уровень дорогого потребкредита. При таких процентах банк за 25 лет получит с вас денег в 3–4 раза больше, чем одолжил. Квартира за 7 млн в итоге обойдётся миллионов этак в 20. Зато процветает банковский сектор – хоть кто-то рад! 🙃

Конечно, 29% – случай экстремальный (так высоко ставки взлетали из-за отмены льготных программ). Сейчас, возможно, рынок чуть остыл. Но даже 15–20% годовых для обычной ипотеки – это реальность последнего времени. Многие банки в конце 2024 объявляли ставки 15–18%, и это считалось удачей. Так что дальше посчитаем исходя из 15% (будем оптимистами, ага).

Итак, кредит ~5,6 млн под ~15% годовых. Сколько платить в месяц? Стандартный ипотечный калькулятор для срока 25–30 лет выдаёт платеж порядка 70–72 тысяч руб. в месяц【30†】. Да, 70 тысяч каждый месяц на 25 лет.

А теперь сверимся с доходами нашего среднестатистического героя: у него на руках около 50k в месяц. Получается, весь свой доход он даже не сможет отдать банку – не хватит! Банки, кстати, тоже не дураки и не дадут кредит, если ваш платёж превышает определённую долю дохода (обычно не более 50–60%). Проще говоря, чтобы потянуть обычную ипотеку на такую квартиру, нужен семейный доход тысяч в 120–150 минимум. У нашего героя таких денег, увы, нет.

Вывод: одиночке с зарплатой 50–60k обычная ипотека светит только в сладких снах. Даже если банк почему-то одобрил кредит, человеку придётся платить больше своего месячного дохода. А на что жить? Разве что на макаронах и дошираке, экономя на всём. Печальная арифметика: проценты “съедают” больше, чем вы способны зарабатывать. В итоге срок выплаты стремится к бесконечности – можно платить всю жизнь, регулярно уходя в минус. Вот она, ипотечная яма.

Семейная ипотека: ставка 6%, ребёнок прилагается

На фоне жутких 15–20% годовых семейная ипотека звучит как манна небесная – 6% годовых всего-то! Государство субсидирует, как-никак. Программа «Семейная ипотека» сейчас доступна семьям, где есть хотя бы один ребёнок до 6 лет (или ребёнок-инвалид несовершеннолетний). Продлена эта халява до 2030 года, так что формально шанс есть. Условия: ставка ~6%, первоначальный взнос не менее 20%, максимальная сумма кредита в регионах (не Москва/Питер) – до 6 млн руб. Вот же удача: нашему герою как раз нужно около 5,6 млн займа – влезает в лимит. Значит, теоретически семейная ипотека могла бы решить его жилищный вопрос. Нужно всего-то завести ребёнка.

Ну что ж, представим, что герой и его вторая половина решились завести малыша ради квартиры. (Некоторые так и делают – смешно, но факт: без ребёнка ставка под 15%, с ребёнком – 6%. Ребёнок как пропуск в мир адекватных процентов 🧸). Что же выходит по цифрам?

Ставка 6%, сумма та же ~5,6 млн, срок 25 лет. Ежемесячный платёж выходит примерно 36 тыс. руб.【30†】. Вот уже лучше! 36k – это не 70k, в рамки средней зарплаты вписывается. Если в семье двое работающих, можно платить, и даже на еду останется. Недаром семейную ипотеку называют «льготной» – по сравнению с рыночной это реально льгота.

Но не спешите радоваться. 36 тысяч в месяц на 25 лет – тоже вызов. Во-первых, нужно где-то взять первоначальный взнос ~1,4 млн (20% от 7 млн) – без этого никуда. Во-вторых, ставка 6% держится не вечно: это госпрограмма, и она распространяется обычно на новостройки (т.е. квартира, скорее всего, будет в строящемся доме, и жить вы начнёте не сразу, а платить уже надо). В-третьих, даже 36k в месяц – это около 43% от дохода семьи, где оба зарабатывают по 50k. Крайне напряжённый бюджет: на оставшиеся деньги нужно оплатить подгузники, детсад, еду, коммуналку...

А ребёнок – удовольствие не из дешёвых. Пособия и маткапитал – хорошо, но ежемесячные расходы на малыша легко составят десятки тысяч (питание, одежда, садик или няня, кружки). Получается, семья берёт на себя двойную нагрузку: ипотечный платёж + расходы на ребёнка. Экономия на процентах съедается расходами на воспитание. Ирония ситуации: государство говорит «вот вам 6%, рожайте дети!», а семья думает – на что рожать-то? 😅 Ведь даже со скидкой по процентам жить придётся очень скромно.

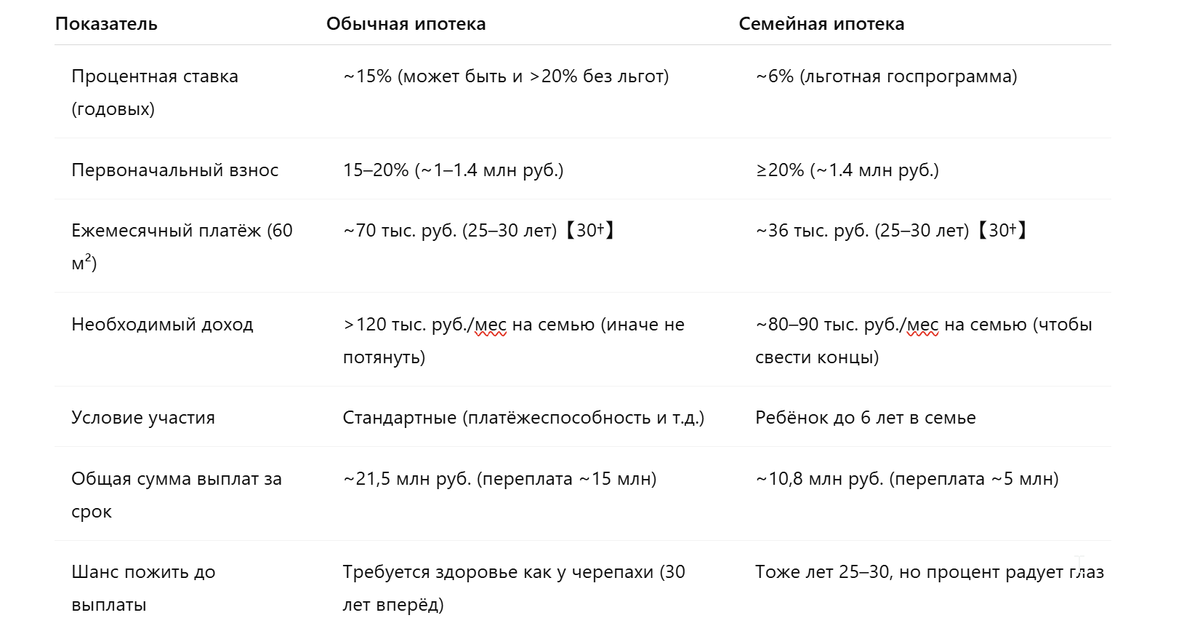

Тем не менее, разница между обычной и семейной ипотекой огромна. Сравним для наглядности основные параметры:

Как видно, семейная ипотека значительно снижает ежемесячное бремя и переплату по процентам. Но даётся это «счастье» не просто так – нужна семья с ребёнком. А ребёнок – это ответственность и дополнительные траты, которые из этой таблицы неочевидны. Тем не менее, многие молодые семьи сейчас берут льготную ипотеку под 6%, потому что другого шанса взять жильё просто нет. Государство тем самым как бы говорит: «Хотите жить в своей квартире – заведите детей». И тут мы подходим к самому интересному: а сколько же лет придётся эту ипотеку выплачивать и копить, и что если вообще без ипотеки?

Ипотечный марафон: сколько лет вы будете выплачивать кредит

Средний срок ипотеки в России – 20–30 лет. Наш герой, взяв кредит, фактически подписывается на чётверть века регулярных платежей. Давайте прикинем, во сколько лет он расплатится и что будет вокруг к тому моменту.

- Обычная ипотека (15% на 25 лет): платить ~70k в месяц. Если каким-то чудом герой вытянет такие платежи, через 25 лет он отдаст банку ~21,5 млн рублей (из них ~15 млн – одни проценты!). То есть купит три квартиры: одну себе, две – банку на радость. Выплатит он долг примерно к 2050 году. Ему самому будет лет этак под 60 (если сейчас около 30–35). Квартира к тому моменту морально устареет, ремонт будет требовать обновления, дети вырастут... Зато квартира выплачена! Можно выдохнуть и начинать копить на замену протекшей крыши или новую мебель (шутка ли – гарнитур с момента покупки тоже 25 лет ждал). 😁

- Семейная ипотека (6% на 25 лет): платить ~36k в месяц. Здесь переплата гораздо меньше – ~5 млн руб. за 25 лет. Общая сумма около 10,8 млн. То есть наш герой фактически покупает полторы квартиры: одну себе, половинку – банку. Выплатит долг также через 25 лет, около 2050 года. Ему будет под 60, ребёнку, из-за которого брали льготу, уже около 25–27 лет (привет, взрослые дяди и тёти). В идеале – ипотека погашена как раз к моменту, когда дети сами захотят отделиться. 😅 Можно будет торжественно переписать квартиру на потомство и... взять новую ипотеку себе на старость? Шутки шутками, а многие родители так и делают, помогая детям потом с жильём. Но это уже другая история.

Вывод: и в обычной, и в семейной ипотеках вы привязаны к банку на 2–3 десятилетия. Это настоящий марафон. Все эти годы нельзя расслабляться: потеря работы, болезнь или иной форс-мажор – и долг начинает вас душить. В случае обычной ипотеки нагрузка настолько высока, что мало кто дотягивает без рефинансирования или досрочного гашения (например, тратя на это материнский капитал, премии, наследства и любые внезапные доходы). Семейная ипотека выглядит гуманнее по месячному платежу, но тоже растянута на десятилетия. Фактически вы играете в долгу: ставите на кон лучшие годы жизни, чтобы к пенсии иметь свой угол. Оптимистично, правда?

А теперь альтернатива: не брать кредит вообще, а копить самому. Такое тоже возможно – если вы обладаете нечеловеческим терпением. Давайте посмотрим, что получается без помощи банков.

Без ипотеки: копим сами (долго и нудно)

Предположим, наш герой решает: «Не хочу я кормить банк процентами! Буду копить на квартиру сам». Что ж, похвальное решение. Посчитаем, сколько лет уйдёт, чтобы накопить те самые 7 млн руб., исходя из реалий.

Скажем, он откладывает каждый месяц какую-то реалистичную сумму. Что можно отложить с зарплаты ~50k? Ну если жить очень скромно, допустим, 10 тыс. руб. в месяц (это 20% дохода – уже напряжно, но теоретически возможно). 10k в месяц – это 120 тыс. руб. в год. Простая арифметика: 7 000 000 / 120 000 = ~58 лет. Да-да, почти 60 лет непрерывного накопления. Если начать в 25, то к 83 годам накопите. Отличный план – к тому времени, глядишь, и здоровье уже не позволит жить самостоятельно, зато деньги на квартиру наконец-то будут. Можно будет внукам подарить! 🎉

Ладно, 10k – совсем грустно. Может, получится откладывать больше? Допустим, 15 тыс. руб. в месяц (это уже почти треть дохода, придётся экономить на всём, но вдруг). Тогда за год накопится 180k, а нужная сумма набежит за 39 лет. Начав в 25, завершите к ~64 годам – аккурат к пенсионному возрасту. Вместо пенсии – новоселье! Тоже не плохо.

А если герой живёт на хлебе и воде и умудряется откладывать 20 тыс. в месяц (почти половину зарплаты – фантастика для среднего дохода)? За год 240k, за 30 лет – ровно 7,2 млн. То есть 30 лет строгой экономии – и ключи у вас в руках. Правда, 30 лет на дошираке – здоровье уже будет не то, да и радость владения жильём в 60 с лишним лет уже не такая бурная. Но собственная квартира – есть собственная квартира. 😜

Конечно, все эти подсчёты – без учёта процентов по вкладам и без учёта роста цен на жильё. Теоретически, можно положить сбережения в банк под процент, и они будут расти. Но ставки по вкладам у нас редко обгоняют инфляцию. А цены на квартиры имеют привычку расти дальше. Вы копите-копите, а квартира за это время дорожает, и цель всё время отдаляется. Бег по замкнутому кругу.

Итог без ипотеки: чтобы накопить на жильё, обычному человеку понадобится пару-тройку десятилетий жесточайшей экономии. И то при условии, что цены не убегут вперёд. На практике же они убегут – и срок накопления легко растянется ещё лет на 10–20. То есть без кредита своё жильё светит разве что самым упорным и терпеливым – или тем, кто умудрится резко нарастить доходы.

Инфляция, коммуналка и прочие «радости» жизни

Картина была бы не полной без инфляции – этого тихого пожирателя наших денег. Откладываете вы тысячи рублей, а завтра на эти тысячи можно купить меньше, чем вчера. Официально инфляция в России за 2023 год составила 7,42%. В 2022 было почти 12%, в 2024 снова около 9–10%. На март 2025 года годовая инфляция уже превышала 10%. Что это значит? Например, за прошедший год существенно выросли цены на продукты и услуги. Росстат отмечает, что из продовольствия, скажем, куриные яйца подорожали на 61% за 2023 год – внезапно, да? Яйца, конечно, можно и не покупать (курица в хозяйстве сама снесёт – если курицу сможете завести в своей ипотечной квартире). Но, шутки в сторону, продукты, одежда, всё дорожает.

Отдельная тема – тарифы ЖКХ. Коммунальные услуги регулярно дорожают и часто опережающими темпами. С 1 июля 2024 года правительство проиндексировало тарифы в среднем еще на ~10%. Газ, например, стал дороже на 23%, горячая вода и водоотведение +11–14%, электричество +8,7%. И это после внеочередного повышения в конце 2022 года. То есть за коммуналку вы будете платить всё больше, процент по ипотеке – высокий, цены в магазинах – тоже растут, а ваша зарплата… а что зарплата? Хорошо если не снизится. Будет ли она расти на те же 10% в год? Вопрос риторический. Скорее всего, реальные доходы будут стагнировать или расти куда медленнее, чем расходы на жизнь.

Таким образом, инфляция и рост стоимости жизни – ваши постоянные спутники на всём пути к квартире. Они тихонько удлиняют сроки накоплений и уменьшают ваш располагаемый доход. Проще говоря, с каждым годом откладывать деньги будет всё труднее: коммуналка, бензин, сахар – всё отъедает кусочек. Эта ситуация, конечно же, будет только «радовать» вас дальше. Каждое новое повышение цен будет напоминать: «А жизнь-то дорожает, а мечта всё так же далека».

Рождаемость vs. ипотека: как при таких вводных вообще заводить детей?

И вот мы подходим к главному саркастическому итогу. Государство говорит нам о необходимости повышать рождаемость, заводить по двое-трое детей. А реальность говорит: «Эй, у тебя ипотека на шею, куда тебе еще и дети?»

Сценарий 1: Без детей, но с обычной ипотекой. Вы работаете как папа Карло, платите бешеные проценты. Денег хватает едва свести концы. Какие уж тут дети – бы выжить самому. Молодые пары откладывают рождение ребёнка «на потом», потому что нужно сначала выплатить долг или хотя бы накопить на просторную квартиру. В итоге рожают первого ребёнка ближе к 30–35 годам (когда ипотека уже чуть пооблегчала душить). Про второго многие и не думают – дорого. Рождаемость падает. Аплодисменты.

Сценарий 2: Семейная ипотека с одним ребёнком. Вы завели ребёнка, чтобы взять льготный кредит. Отлично, ставка 6%, платёж терпимый. Но теперь ваш бюджет трещит по швам от двойной нагрузки: и банку отстегни, и ребенка расти. Про второго ребёнка речь даже не идёт – вы финансово не вывезете. Да и первого бы на ноги поднять. В итоге семья ограничивается одним ребёнком (хотя планировали, может, двоих – но ипотека скорректировала планы). Рождаемость опять-таки не растёт.

Сценарий 3: Копите без кредита и рожаете на съёмной квартире. Пока копите 20–30 лет, дети растут в съёмном жилье, вы мотаетесь по квартирам. Стресс, отсутствие стабильности – сомнительная среда для увеличения числа детей. Скорее, люди стараются сначала обзавестись жильём, а уж потом детьми. Но жильё без кредита – перспектива на десятилетия. Замкнутый круг: нет квартиры – нет детей, нет детей – нет льготной ипотеки и маткапитала на квартиру. Круг замыкается, занавес.

Получается своего рода демографический коллапс на фоне ипотечного рабства. Власти призывают заводить по три ребёнка, но не объясняют, на какие средства их растить и где селить. Семья, выплачивающая квартиру, часто вынуждена ужаться до минимума расходов – не до секций, не до путешествий, не до лишних ртов.

Конечно, есть и материнский капитал, и выплаты на первого-второго ребёнка. Но маткапитал (~700 тыс. руб. на второго ребёнка) на фоне цен жилья – капля в море. Его часто сразу пускают в тот же ипотечный взнос. Это чуть сокращает сумму долга, но кардинально ситуацию не меняет. Как шутили в интернете, «детей заводят не ради любви, а ради погашения ипотеки». Горькая шутка, отражающая реальность.

Заключение: квартира есть – а вы держитесь! 😜

Подытожим наш ироничный обзор. Обычному жителю Екатеринбурга, мечтающему о двухкомнатной квартире 60 м², придётся выбрать один из квестов:

- Вариант А: Влезть в ипотеку на 25–30 лет. Если без льгот – платить конские проценты, жить на гречке. Возможно, к пенсии расплатиться. Детей при этом лучше отложить или заводить одного, чтобы не сойти с ума финансово.

- Вариант Б: Родить ребёнка и взять семейную ипотеку под 6%. Проценты гуманнее, но вы автоматически подписываетесь на режим многозадачности: и кредит плати, и пелёнки меняй. В результате экономия на % съедается тратами на ребёнка. Второго ребёнка вы вряд ли осилите одновременно с ипотекой, так что демографический подвиг отменяется.

- Вариант В: Вообще не брать кредит, а копить налом. Очень долго копить. К моменту, когда накопите, дети уже могут сами взять вас на иждивение 🙂. Зато без долгов! Правда, высок риск, что к тому времени и здоровье, и радость от приобретения будут не те.

Все эти варианты – так себе вдохновляющие. Но тысячи семей именно так и живут. Кто-то выбирает меньшее зло и садится на ипотечную иглу, кто-то ютится с детьми в однушках и общагах, откладывая покупку до лучших времён. А кто-то вообще уезжает в сёла или другие регионы, где жильё дешевле, лишь бы вырваться из этого замкнутого круга.

Инфляция, низкие доходы, дорогие кредиты – вот что делает собственное жильё почти роскошью для среднего россиянина. И пока не произойдёт чуда (например, рост реальных зарплат, снижение ставок до адекватных 3–5% годовых и стабилизация цен), ситуация вряд ли изменится.

Зато можно бесконечно саркастично радоваться: каждое повышение цен и тарифов мы встречаем с улыбкой – куда деваться. 🙂 А мечта о квартире... Что ж, мечтать не вредно. Как говорится, «терпение и труд – квартиру перетрут». Было бы здоровье и чувство юмора, а двушка в Екатеринбурге когда-нибудь да будет ваша! Главное – не забывайте между платежами повышать рождаемость. Ведь правительство очень на это рассчитывает – а вы держитесь там! 💫

SEO поиск

ипотека 2025, сколько копить на квартиру, цены на жильё Екатеринбург, медианная зарплата Россия, ипотека без детей, семейная ипотека 6 процентов, ставки по ипотеке 2025, как накопить на квартиру, инфляция Россия 2025, рост тарифов ЖКХ, рождаемость в России, ипотека и дети, льготная ипотека, реальная зарплата в Екатеринбурге, стоимость квартиры 60 м², ипотека vs аренда, экономия на жильё, государственные программы ипотеки, ипотека без первоначального взноса, молодая семья ипотека