Во времена высоких ставок ЦБ сберегать, а не тратить — лучшая стратегия. Пока банки предлагают высокую доходность по вкладам, инвесторы ищут ещё более выгодные способы приумножить капитал. А что насчёт недвижимости? Выгодно ли вкладывать деньги в покупку квартиры с целью получения прибыли или лучше открыть вклад? Разберёмся в новом выпуске Школы покупателя!

Инвестиции в недвижимость: что важно знать?

Недвижимость под инвестиции бывает разная:

- жилая,

- загородная,

- коммерческая.

Мы рассмотрим самый популярный и понятный актив — квартиру. Квартира, в отличие от вкладов, облигаций и акций — осязаемая вещь. Её можно видеть, ею можно пользоваться, дом никуда не исчезнет — это вселяет надежность и уверенность.

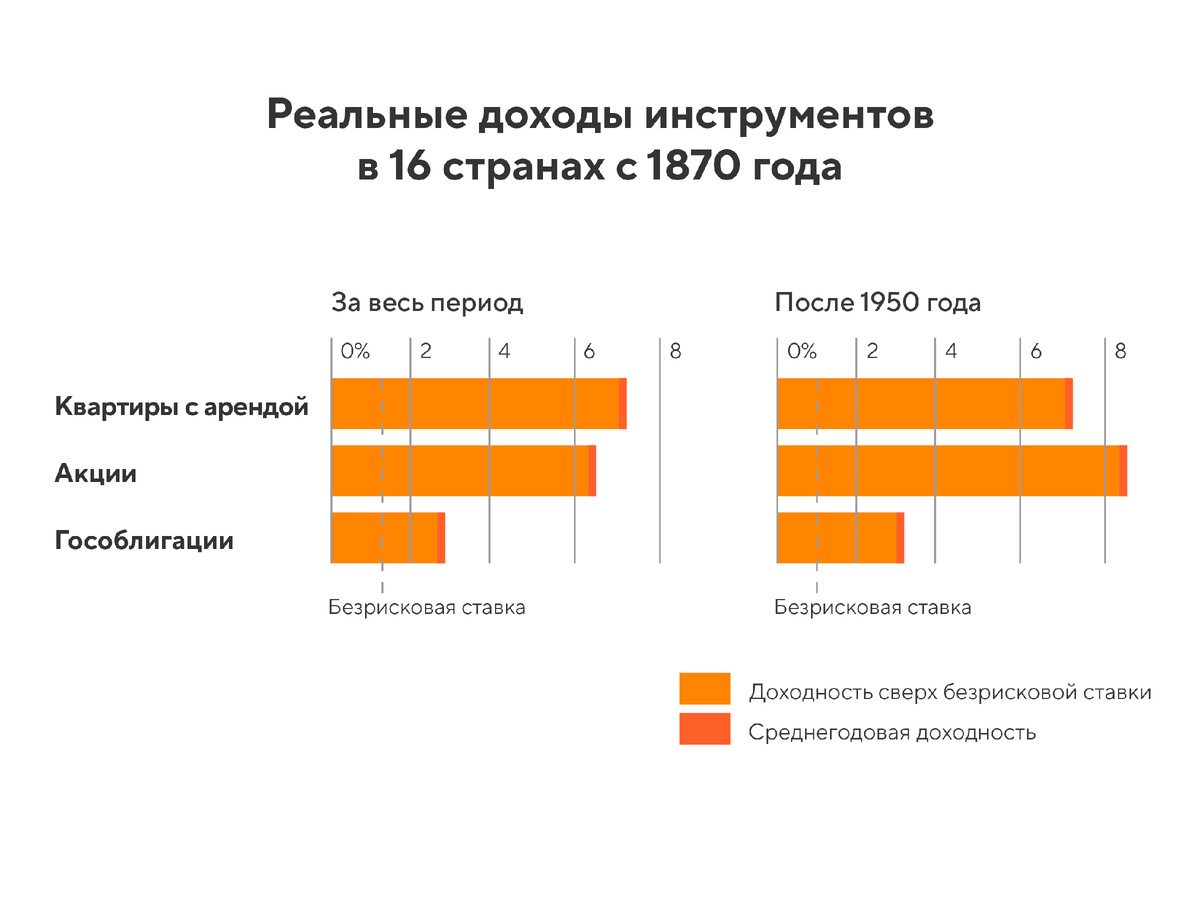

🔸 Квартиры дают одну из лучших доходностей уже 150 лет

Интересно, что с 1870 года квартира под сдачу в аренду дала лучшую доходность сверх безрисковой ставки в 16 странах мира. После 1950 года и по сегодняшний день среднегодовая доходность квартиры почти равна доходности, которую предлагает рынок акций.

🔸 Квартира обгоняет инфляцию

Квартира не пустышка: она имеет себестоимость, которая подкреплена материалами и трудом. Это своего рода потребительская корзина: в стоимость квартиры заложена стоимость работы строителей, амортизация строительных инструментов, механизмов и машин, цена стройматериалов. Все эти компоненты отражают инфляцию. А значит, в перспективе, стоимость недвижимости будет расти как минимум на размер инфляции, т.к. товары для строительства и труд строителей будут дорожать.

🔸 Квартира имеет низкий инвестиционный риск

Риск-профиль — это отношение инвестора к риску. Инструменты с низким риском выбирают инвесторы с консервативным риск-профилем, а высоко рискованные активы предпочитают инвесторы с агрессивным риск-профилем.

Как видите, квартира под инвестиции — это тихая гавань. Ее предпочтут инвесторы, выбирающие не рисковать. Ведь у жилой недвижимости низкая волатильность. Стоимость квартиры растет медленно, но постоянно, а снижается редко и краткосрочно. На долгосрочном горизонте это показывает высокую эффективность вложений.

🔸 Окупаемость квартир ускоряется

Еще в 2016-2018 годах окупаемость квартиры в СЗФО составляла ~16 лет. В 2025 году срок окупаемости снизился до 8-10 лет, например, в Вологде, Череповце и соседнем Ярославле при сдаче в аренду на долгосрок.

🔸 Возможность получить налоговый вычет

Если Вы никогда не получали налоговый вычет при покупке недвижимости, Вы можете сделать это, даже если становитесь владельцем второго или последующего объекта. Главное, получить вычет от государства могут только те, кто платит НДФЛ. Если Вы работаете по трудовому договору, НДФЛ платит за Вас работодатель.

Получить можно:

- 260 000 рублей — вычет за недвижимость.

- 390 000 рублей — вычет за % по ипотеке.

Итого Вы можете вернуть до 650 000 руб. при покупке квартиры в новостройке.

Недвижимость, вклад или облигации?

С 2005 по 2024 годы ценовой рост новостроек был выше, чем у банковских вкладов. Если сравнивать со вторичкой, то новостройки дорожали в среднем на 10% в год, в то время как вторичка — на 8,3%. На горизонте длиною в 20 лет жилая недвижимость, как и депозиты, опережала инфляцию в среднем на 1%. Вторичка немного уступила вкладам за этот же период.

Хотя банковский вклад может рассматриваться как альтернатива покупке новостройки, он имеет некоторые недостатки:

- Начисление НДФЛ от 13% и выше на годовую прибыль, превышающую максимальную ключевую ставку ЦБ, умноженную на 1 000 000 руб. В 2025 году доход по вкладам свыше 210 000 руб. облагается налогом.

- Потеря процентов при досрочном закрытии вклада, особенно длинного (например, на 3 года).

- Ограниченное страхование денег — до 1 400 000 руб.

Еще одной альтернативой можно считать облигации. Самые популярные в России — это облигации федерального займа (ОФЗ) и корпоративные. Здесь тоже есть нюансы:

- ОФЗ и корпоративные облигации надежных компаний дают меньшую доходность, чем вклад и квартира.

- Государство может перестать платить по длинным ОФЗ, если случится дефолт или другой форс-мажор.

- Корпоративные облигации с потенциально высоким купонам выпускают менее надежные компании, которые часто находятся в сложном финансовом положении. В случае банкротства бизнеса инвестор потеряет вложенные средства, ведь, в отличие от вкладов, облигации не застрахованы.

- С прибыли по облигациям нужно платить налог.

Достаточно сравнить доходность вкладов, ОФЗ и недвижимости, чтобы понять, что лучше на долгосрок:

Недвижимость или валюта?

В последние годы валюта имеет высокую волатильность. Вспомните, как еще в марте 2022 года 1 доллар США взлетел до 140 рублей, а уже летом рубль укрепился и за доллар давали всего 55 рублей. Тот, кто купил доллар на пике, потерял при продаже более половины вложенных средств. А если он все еще держит наличный доллар, то навряд ли выйдет в ноль в ближайшее время.

Иметь наличную валюту — хорошо. Она может понадобиться в поездках за рубеж, но если большую часть времени Вы проводите в России, хранить все деньги в долларах, евро и юанях может быть невыгодно. Волатильность и курсовая разница при купле-продажи наличности могут привести вас к потерям.

Что насчет акций, золота и криптовалют?

Такие активы, как акции, драгоценные металлы и криптовалюты имеют умеренную или высокую степень риска. За ними нужно следить в ежедневном режиме. Мы убеждены, что зарабатывать на них должны эксперты, и если Вы хотите попробовать, то лучше доверить деньги профессиональному управляющему, и только те средства, которые Вы не боитесь потерять.

— Андрей Муранов, директор Вологодского представительства АО «Финам».

Плюсы и минусы разных активов

Ниже, в упрощенном виде, мы собрали основные характеристики рассматриваемых инвестиционных инструментов:

Почему новостройки могут быть лучшим вложением?

А теперь рассмотрим годовую доходность на примере конкретной квартиры в новостройке застройщика Maxi Life. Это ходовая «однушка» площадью 38,50 кв.м. на улице Луначарского, 55 в Череповце.

При покупке на старте продаж, за 1 год до сдачи дома, её цена составляла

3 170 000 руб. В момент сдачи дома уже 3 610 000 руб. — только на перепродаже владелец квартиры мог заработать около 14% годовых. В апреле 2025 года рыночная стоимость выросла на 28% (18,6% годовых). При сдаче квартиры в аренду по средней цене для такого класса жилья доход составил почти 27% годовых.

- За последние 20 лет новостройки имели доходность чуть выше вкладов.

- С 2024 года за доход по вкладам, превышающий максимальную годовую ставку ЦБ, умноженную на 1 000 000 руб., нужно платить НДФЛ. С квартиры Вы платите только налог на имущество.

- Квартира никуда не исчезнет, а вклад больше 1 400 000 руб. достаточно сложно вернуть в случае банкротства банка.

- Арендная доходность в размере ~7% годовых позволяет увеличить полную доходность квартиры до ~14-16%*. На долгосрочном горизонте это на уровне рисковых активов — золота и акций.

- В отличие от вкладов и валюты, в большинстве случаев квартиру можно продать без потери части вложений в относительно короткие сроки.

На долгосрочном горизонте покупка квартиры — один из лучших инструментов сохранения и приумножения капитала. Это понятная и осязаемая инвестиция, которая хорошо защищена от любых негативных факторов.

* [Источник: РИА Рейтинг, 21.04.2025 г.]

Если было полезно, поставьте лайк этому материалу 👍 и подпишитесь на наш канал! 💕