Всех приветствую. Пришел тут ИП с долгами перед ФНС на консультацию, мол, откуда они, я ж все платил и все вовремя. Стала разбираться у ИП два вида деятельности - на одну патент был взят на год, на вторую УСН доходы. Бухгалтера не было, сам взносы/налоги ничего не считал и не знает как считать, платил как в банке высвечивало, еще и два расчетных счета оказалось. Поглядела я на этот треш и поняла, что вникать я готова по цене 10000 рублей в месяц, то есть за год вышло бы к оплате 120000 рублей. ИП округлил глаза и сказал, что "это дорого", хорошо хоть не добавил "че там считать-то", ну и отправился дальше искать счастья.

А я решила разобрать в статье взнос 1% с превышения доходов в 300000 рублей. Так как с фиксированными взносами ИП более-менее разобрались, и то, есть такие кто в начале года удивленно спрашивают в чатах "Ой, а что это там за пясят тысяч долга у меня светится на ЕНС, я ж весь год не работал".

Виды обязательных взносов ИП.

1) Фиксированный взнос - их платят всегда, пока есть статус ИП, независимо от того вели вы деятельность, не вели. Есть исключения, но общее правило такое. Сумма каждый год устанавливается государством и каждый год растет. За 2025 год нужно будет уплатить - 53658 руб., за 2026 - 57390 руб., за 2027 - 61154 рубля. Срок уплаты за 2025 - до 29.12.2025. Если ИП открыто не с начала года, то взнос считается пропорционально нахождению в статусе ИП.

2) Дополнительный взнос - 1% с доходов свыше 300000 рублей. Срок уплаты за 2025 год до 1 июля 2026, максимальная сумма в 2025 - 300888 рублей, то есть если исчислен взнос больше, уплачивается эта сумма. И, вроде, по названию смысл расчета понятен, но есть нюансы, особенно когда начинается смешение систем налогообложения.

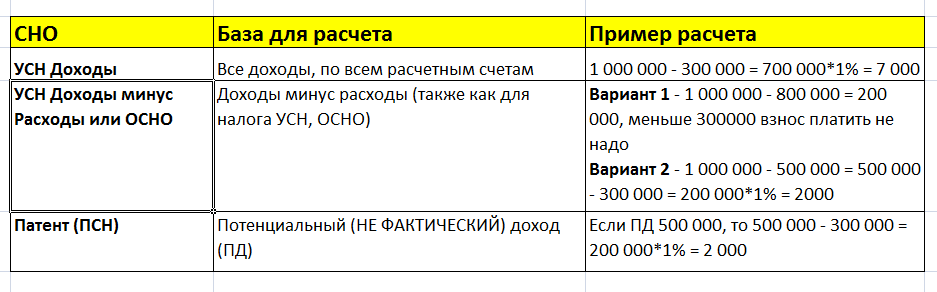

Общее правило такое Общий доход минус 300000 и от этого 1%

Пример. Доход 1000000, значит превышение 700000 (1000000-300000), взнос к уплате 7000 рублей (700000*0,01).

Кто не платит дополнительный взнос.

- в 2025 ИП с новых территорий - ЛНР, ДНР, Херсонской и Запорожской областей;

- ИП на НПД, подключившие пенсионное страхование;

- ИП на АУСН;

- ИП на УСН, если доход за год меньше 300 000.

- ИП на ПСН, если потенциальный (НЕ ФАКТИЧЕСКИЙ) доход по всем патентам за год меньше 300 000

Примеры расчета взноса по системам налогообложения.

Давайте немного про патент, потому что некоторые ИП не понимают, что такое потенциальный доход (ПД). ПД это когда законодатель за вас придумал, сколько вы сможете заработать в определенном виде деятельности в определенном регионе. Например, решили что ИП в Магадане от сдачи офиса 100 кв.метров сможет в год получить 253 333 рубля, а в Москве от сдачи такого же офиса на Арбате 3 432 000 рублей. Хотя мы понимаем, что за офис на Арбате такой доход будет скорее всего в квартал. Так вот 300 000 отнимать нужно от потенциального дохода, даже если ИП фактически за год заработал 12 000 000 рублей.

Далее про патент, его ж можно взять и не на весь год, тогда нужно будет пересчитать потенциальный доход по количеству дней.

Например, берем наш офис на Арбате и патент для его сдачи на 6 месяцев с 1 января 2025 по 30 июня 2025 (181 день) и высчитываем потенциальный доход.

3 432 000/366*181 = 1 697 246, и вот уже из этой суммы вычитаем 300 000 и считаем 1%

1 697 246 - 300 000 = 1 397 246*1%= 13 973 рубля.

А на следующие 6 месяцев ИП взял патент для сдачи офиса в Марьиной Роще на 50 метров, потому что в офисе на Арбате решил сам находится. Законодатели решили, что там офисы не такие фильдеперсовые, поэтому с него можно заработать 2 288 000.

Тогда за год расчет взноса будет выглядеть полностью так:

3 432 000/366*181 + 2 288 000/366*185 = 1 697 246 + 1 781 639 = 3 478 885-300000=3 178 885*1%=31 789

А еще ИП наш не просто так в офисе-то на Арбате сидел, а открыл там турагентство на УСН доходы и успел заработать за полгода еще 10 000 000 рублей.

Тогда имеем 3 432 000/366*181 + 2 288 000/366*185 + 10 000 000 = 1 697 246 + 1 781 639 + 10 000 000= 13 478 885-300000=13 178 885*1%=131 789

Ну вы понимаете, вариантов можно много накидать, суть в том, что если у вашего ИП совмещение СНО или несколько патентов или вы торгуете на маркетплейсах, то за БАНКОМ РАСЧЕТ НАДО ПЕРЕПРОВЕРЯТЬ, чтобы потом не было сюрприза "а че это я еще 100 000 должен".

Уменьшение налога на дополнительный взнос.

До приятного дошли. На взносы можно уменьшить налог:

- по УСН Доходы или патенту, независимо от факта оплаты

- без работников до 100%

- с работниками до 50%

Ну то есть налог по УСН за 1 квартал 2025 получился 60000 рублей (доход 1 млн), вы можете его уменьшить на фиксированный и на дополнительный сразу.

60000 - 53658 - 7000 =0, то есть налог УСН платить не надо, это если работников нет. А если они есть, то уменьшить можно только вполовину, а 30000 придется заплатить.

- на УСН Доходы минус расходы или ОСНО сам налог не уменьшается, взносы учитывают в расходах, также начиная с 2025 независимо от факта уплаты.

Допустим ваши доходы так малы, что уменьшать-то особо нечего, тогда у вас есть право учесть этот взнос (только дополнительный) на уменьшение в следующем году.

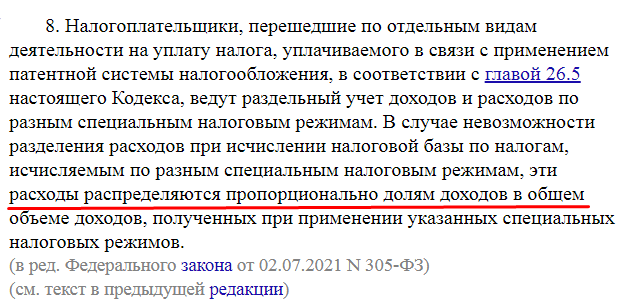

Но возникает вопрос "А как уменьшать, если и УСН/ОСНО, и патент?". Я распределяю пропорционально доходу, причем с патента беру ФАКТИЧЕСКИЙ доход, но этот момент в налоговом праве как-то мутно описан. Есть пункт 8 статьи 346.18 НК РФ, где указано

Я считаю, что речь только для УСН доходы минус расходы и для ОСНО, так как на УСН доходы и патент взнос никакой не расход, а сумма для уменьшения налога и в принципе какая разница, что вы там уменьшите - все на патент или все на УСН, или пополам поделите.

При учете расходов, да делим пропорционально доходу, только опять же не указано какой доход брать по патенту, так-то раз взнос считается с потенциального дохода, так может и для доли брать ПД. Как вариант закрепить методику расчета в учетной политике по налоговому учету, хотя кто б из ИП еще о ней слышал, ну хотя бы а-ля приказ издать.

Есть вообщем еще вопросики даже у меня, а кому, вон, просто банк считает, только налоговая с расчетом не согласная.

Вообщем вот такой он простой сложный 1 процент

Вот такие вопросы еще прилетали от ИП:

А что будет если я вовремя не оплачу? - Ребята, ну камон, ну что будет, ну пени вам будет

А уведомление подавать нужно? - Нет, не нужно, налоговая сама вам в последний день уплаты все начислит на ЕНС.