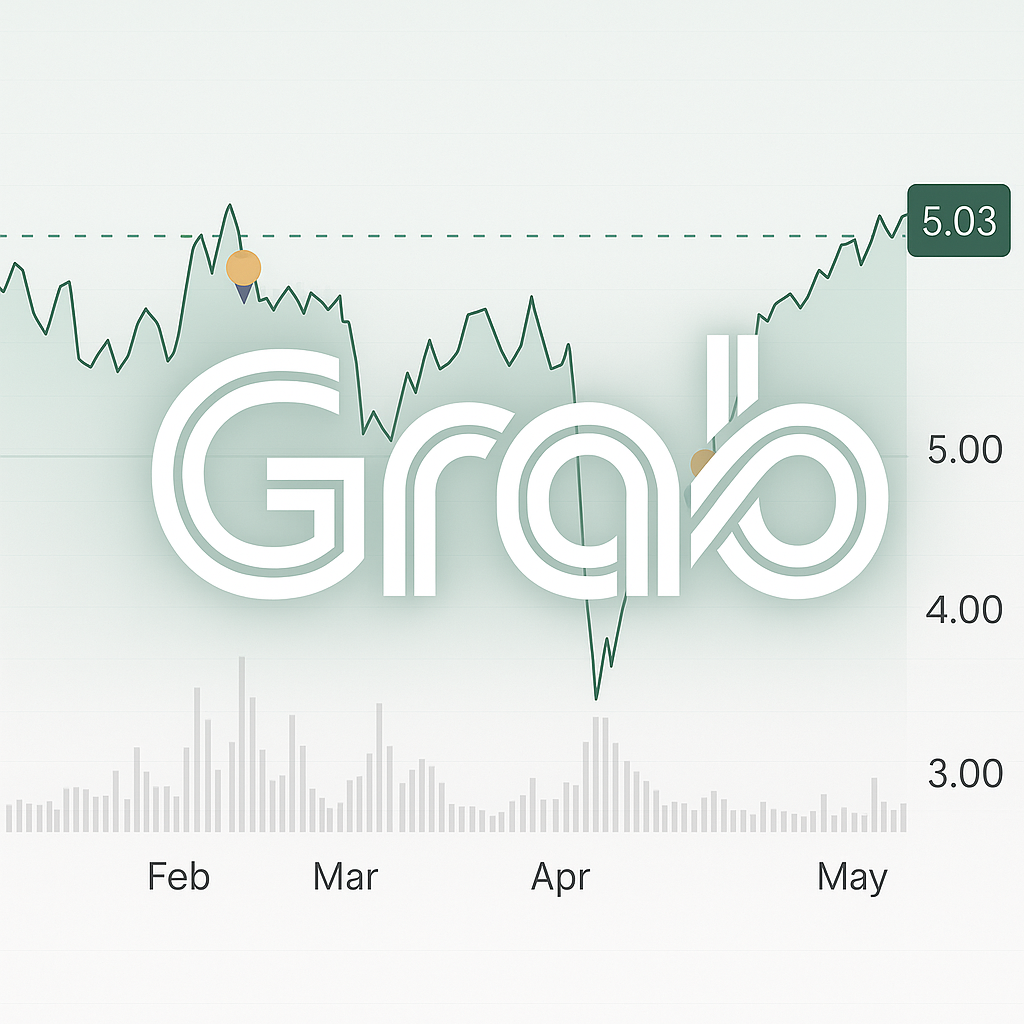

Если вы были в Юго-Восточной Азии, вы почти наверняка пользовались Grab — этим суперприложением вызывают такси, заказывают еду и платят в кафе. Теперь у Grab, кажется, новый этап: компания впервые за 10 лет показала прибыль. Пусть чистая маржа пока всего 0,8%, но это уже не убыточный стартап, а потенциально зрелый техгигант. Вопрос в другом — сможет ли Grab повторить успех Uber? Или даже обойти его?

Что такое Grab?

Grab — технологическая платформа из Сингапура, начавшая как сервис такси, но быстро превратившаяся в «суперприложение»: доставка еды, оплата покупок, финтех, кредитование, страхование. Всё это — внутри одного приложения.

Компания работает в Юго-Восточной Азии: Сингапур, Малайзия, Индонезия, Таиланд, Вьетнам и Филиппины. По масштабу в регионе у неё конкурентов немного: разве что Gojek. Но по капитализации и публичности — Grab уникален.

Почему о Grab заговорили снова?

Потому что в 2025 году компания впервые показала прибыль по чистой прибыли, положительный денежный поток, и при этом сохранила $5,6 млрд наличности. Это делает её одной из самых устойчивых платформ региона.

📬 Как оплатить зарубежные сервисы в 2025: простой способ, который работает

Горизонтальный анализ

Вертикальный анализ (TTM)

- Валовая маржа 42 % против 11 % три года назад — перелом в экономике заказа.

- SG&A 29 % выручки (-10 п.п. за два года).

- R&D 14 % — остаётся инвестиционным, но ниже «пиков» пандемии.

- Чистая прибыль положительная, однако всего 1 % оборота, то есть устойчивость пока не доказана.

В балансе:

- Денежные средства и ликвидные вложения — 61 % активов; это «подушка» > $5,6 млрд.

- Общий долг $0,36 млрд (6 % капитала) — одна из самых низких нагрузок в сегменте.

- Рост отложенных обязательств (deferred revenue +$0,8 млрд) удвоил текущие пассивы и снизил «избыточную» ликвидность.

Ключевые цифры, которые стоит знать:

- Выручка: растёт, но темпы замедляются — с +112% в 2022 до +4% сейчас

- Чистая прибыль: ушла из минуса впервые за всю историю

- Свободный денежный поток: +$811 млн за последний год

- Долг к капиталу: всего 0,06 (в 5 раз ниже, чем у Uber)

- Рентабельность: ROE пока только 0,4%, но уже положительная

- Валовая маржа: 42%, против 11% ещё 3 года назад

Почему это важно?

- Ликвидность: Current/Quick ≈ 2,5 × — вдвое выше Uber и отрасли. Запас кэша достаточен для инвестиционного цикла и потенциальных выкупов. Тренд на снижение из-за роста отложенных обязательств, но критичной угрозы нет.

- Рентабельность: ROA/ROE впервые положительные, но остаются < 1 %; EBIT-маржа только что вышла в плюс. Экономика заказа ещё хрупкая.

- Финансовая устойчивость: Debt/Equity 0,06 × — компания фактически бездолговая; Interest Coverage 4,2 × после многолетних отрицательных значений.

- Эффективность: Asset Turnover 0,31 × — почти втрое хуже Uber (0,9 ×), отражает объём свободной ликвидности и меньшее монетизируемое ядро пользователей.

- Денежные потоки: Позитивный FCF > $800 м — ключевой перелом. Дальнейший рост FCF критичен для переоценки акций.

Простыми словами: Grab раньше сжигал деньги на инцентивы и рост — скидки, бонусы, маркетинг. Теперь компания сократила расходы на 10 процентных пунктов, сократила CapEx, вышла в плюс по операционному и свободному денежному потоку. Это означает, что модель стала устойчивой — зарабатывает не только на росте, но и на существующих клиентах.

А что по сравнению с Uber?

Вывод: Grab отстаёт по масштабам, но выигрывает в структуре долга и чистоте бизнес-модели. В условиях кризиса или падения фондового рынка Grab может быть менее уязвим.

Кстати, помимо зарубежных счетов, я инвестирую через Т-Банк и лично слежу за результатами. Вот, к примеру, моя динамика доходности по месяцам за этот год:

Условия комфортные, комиссии низкие, и всё в одном приложении. А новым пользователям банк даёт бонус до 5000 ₽ — может покрыть часть комиссии на старте.

Почему Grab — это не просто «азиатский Uber»?

- Суперприложение: у Grab внутри одно приложение — поездки, доставка еды, оплата, финтех, инвестиции. Uber на фоне этого — нишевой игрок.

- Финансовая дисциплина: Uber только недавно научился зарабатывать. Grab раньше — и с меньшими долгами.

- Азиатская юрисдикция: меньше политических рисков, меньше угроз со стороны SEC, но есть свои регуляторные вызовы.

- Экосистема: Grab — это не только поездки, но и кредитование, страхование, платежи. Это делает его аналогом «азиатского Сбера» в мобильном виде.

Но и риски есть:

🔻 Рост почти остановился: всего +4% за год

🔻 Рентабельность хрупкая: +0,8% чистой прибыли — это почти ноль

🔻 Конкуренция усиливается: Gojek, Sea Group, финтех-стартапы

🔻 Много некэшевых доходов: программы лояльности, скидки

🔻 Валютные риски: падение местных валют — угроза долларовой прибыли

Что может дать рост Grab в будущем?

- Монетизация финтеха (GrabFin, страхование, кредиты)

- Снижение затрат через масштабирование инфраструктуры

- Экспансия в новые рынки — Индию, Ближний Восток

- Партнёрства с банками, госсектором

- Интеграция ИИ и оптимизация логистики

Вердикт: стоит ли инвестировать?

Да, но осторожно. Если вы ищете сверхликвидную компанию с потенциалом роста в Юго-Восточной Азии, у которой уже есть положительный cash-flow — Grab может быть интересной идеей.

Но:

- Только в портфель с горизонтом 2+ лет

- Не более 5–7% от капитала

- Следить за отчётами: если маржа и FCF продолжат рост — это будет сигнал

🟩 Если вам интересны такие идеи — я регулярно публикую сделки, разборы и идеи по акциям, облигациям и криптовалюте в своём Telegram-канале. Сейчас формирую дивидендный портфель на 10,5 млн ₽. Присоединяйтесь — всё по делу и в моменте.