Банкротство — это законный способ списать долги, который регулируется российским законодательством. Процедура признается арбитражным судом, если человек объективно не может исполнять свои финансовые обязательства. Это крайняя, но эффективная мера для тех, кто оказался в долговой яме без возможности рассчитаться с кредиторами.

Существует два вида банкротства физических лиц. Внесудебное применяется при задолженности от 50 до 500 тыс. рублей — оно проще и занимает около 6 месяцев. Если долг превышает 500 тыс. рублей, требуется судебное банкротство, в ходе которого арбитражный управляющий проверяет доходы и имущество должника, чтобы определить возможность погашения долгов за счет его активов. В обоих случаях после завершения процедуры непогашенные долги списываются, давая человеку финансовый «новый старт».

Плюсы банкротства

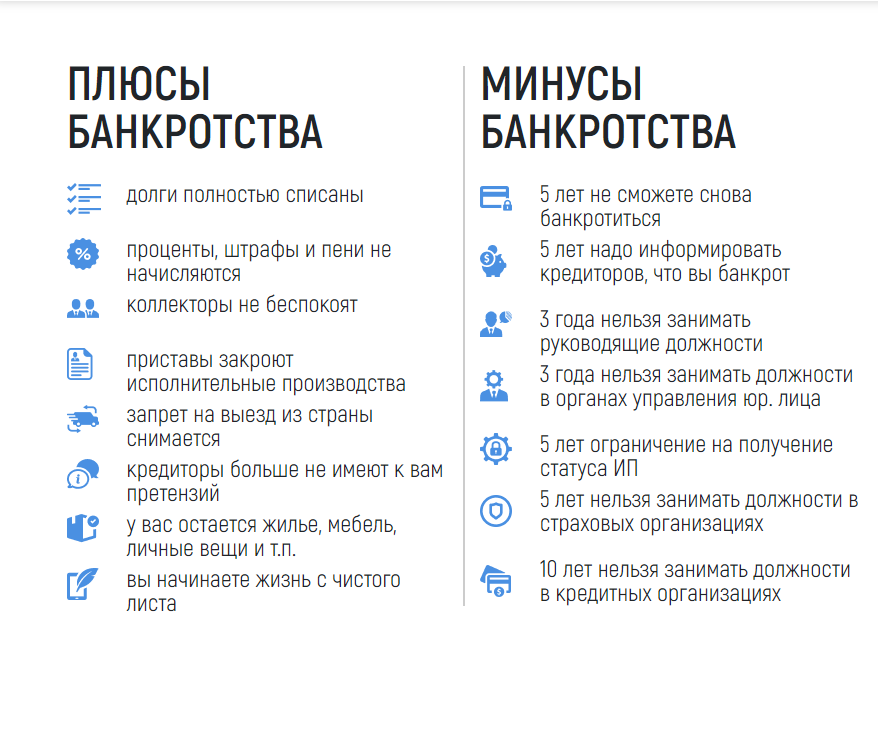

Одним из главных преимуществ процедуры банкротства является прекращение роста долгов. С момента подачи заявления в суд начисление процентов, пеней и штрафов по всем обязательствам приостанавливается. Это позволяет избежать лавинообразного увеличения суммы задолженности и дает возможность спокойно пройти всю процедуру без дополнительного финансового давления.

Еще одним важным плюсом является защита от коллекторов. После официального признания банкротства любые попытки взыскания долгов через звонки, угрозы или визиты становятся незаконными. По завершении процедуры непогашенные долги полностью списываются, что дает возможность начать финансовую жизнь с чистого листа. Это особенно ценно для тех, кто годами находился в долговой яме без перспектив расплатиться с кредиторами..

Минусы и ограничения банкротства

Процедура банкротства влечет за собой серьезные долгосрочные последствия. В первую очередь, кредитная история будет испорчена на срок от 5 до 10 лет, что фактически закрывает доступ к кредитным продуктам. Кроме того, на 3-5 лет накладывается запрет на занятие руководящих должностей и ведение предпринимательской деятельности, что может стать серьезным препятствием для профессионального роста.

Еще одним существенным недостатком является риск потери имущества - в рамках процедуры может быть реализовано все ценное, за исключением единственного жилья и предметов первой необходимости. В редких случаях суд может временно ограничить выезд за границу, особенно если есть подозрения в попытке скрыть активы или уклониться от обязательств. Эти ограничения делают банкротство крайней мерой, к которой стоит прибегать только в безвыходных ситуациях.

Можно ли сохранить имущество при банкротстве?

Официально процедура банкротства предполагает, что все ценное имущество должника (за исключением единственного жилья, предметов быта и личных вещей) может быть реализовано для погашения долгов. Арбитражный управляющий проводит тщательную проверку активов, включая недвижимость, транспортные средства, дорогую технику и даже банковские вклады. Закон не предусматривает легальных способов полностью сохранить имущество, если оно не попадает в категорию неприкосновенного.

Некоторые пытаются использовать «серые» схемы, например, оформляя имущество на родственников или заключая фиктивные договоры купли-продажи. Однако такие действия крайне рискованны - при обнаружении суд может признать их недействительными, а самого должника привлечь к уголовной ответственности за преднамеренное банкротство или сокрытие имущества (ст. 196 УК РФ), что грозит штрафом до 1 млн рублей или лишением свободы до 5 лет. Эти риски существенно перевешивают потенциальную выгоду от сохранения активов.

Грязные методы коллекторов

Коллекторские агентства часто используют откровенно незаконные способы давления на должников. В их арсенале – постоянные звонки в ночное время, угрозы физической расправой, рассылка фальшивых уведомлений о якобы запрете выезда за границу или уголовной ответственности. Особо наглые коллекторы могут портить имущество – заливать двери краской, взламывать почтовые ящики или оставлять оскорбительные надписи на дверях.

Однако закон дает должникам эффективные инструменты борьбы. Каждое нарушение (звонки после 22:00, угрозы, клевета) можно зафиксировать и подать в суд. В 2023 году участились случаи, когда пострадавшие взыскивали с коллекторов солидные компенсации – известен прецедент, где должник получил 200 тысяч рублей за моральный ущерб. Главное – не бояться нарушителей и действовать строго в правовом поле, собирая доказательства их противоправных действий.

Стоит ли оформлять банкротство?

Банкротство следует рассматривать как крайнюю меру, когда долговая нагрузка стала совершенно непосильной, а другие способы решения проблемы (реструктуризация, переговоры с кредиторами) не принесли результата. Эта процедура особенно актуальна, когда коллекторское давление делает жизнь невыносимой, а сумма долгов продолжает расти из-за процентов и штрафов. Однако важно понимать, что банкротство — сложный юридический процесс, где каждая ошибка в документах может привести к отказу или даже уголовной ответственности, поэтому крайне рекомендуется обращаться к профессиональным юристам.

После списания долгов наступает период, когда особенно важно грамотно планировать финансы. Банкротство дает «второй шанс», но им нужно распорядиться разумно: в течение 5-10 лет доступ к кредитам будет сильно ограничен, а любые новые долги могут снова привести к финансовой яме. Стоит создать «финансовую подушку безопасности», освоить базовые принципы управления личным бюджетом и избегать повторения прежних ошибок. Помните: банкротство — это не конец, а возможность начать все заново, но уже с учетом горького опыта.

Часто задаваемые вопросы (FAQ) о банкротстве физических лиц

1. Что такое банкротство и зачем оно нужно?

Банкротство — это законная процедура признания человека неплатежеспособным, если он не может погасить долги. Она позволяет списать задолженность и защититься от коллекторов.

2. Кто может подать на банкротство?

- Если долг от 50 000 до 500 000 ₽ — можно оформить внесудебное банкротство через МФЦ.

- Если долг свыше 500 000 ₽ — требуется судебное банкротство через арбитражный суд.

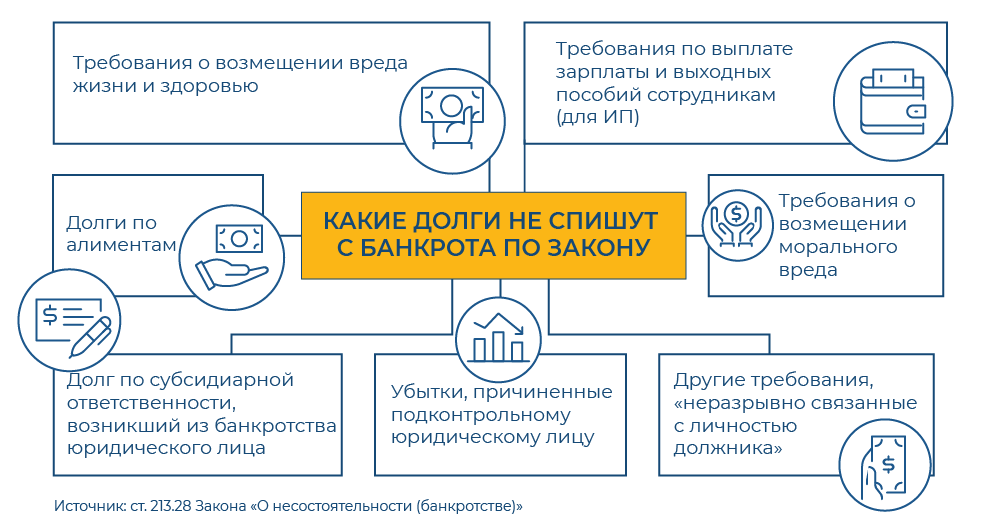

3. Какие долги спишут, а какие — нет?

✅ Спишут:

- Кредиты, займы (включая микрозаймы).

- Просроченные платежи по ЖКХ, налогам (если нет имущества для взыскания).

❌ Не спишут:

- Алименты, возмещение вреда здоровью/жизни.

- Неуплаченные штрафы, пени по налогам (если есть имущество).

4. Что будет с моим имуществом?

- Могут забрать: автомобили, вторую недвижимость, драгоценности, дорогую технику.

- Не заберут: единственное жилье (если оно не в ипотеке), предметы быта, личные вещи.

5. Можно ли сохранить имущество при банкротстве?

Официально — нет, но некоторые используют схемы (например, «продажа» имущества родственникам). Это рискованно: если суд докажет сокрытие, грозит уголовная ответственность (до 5 лет).

6. Как банкротство повлияет на мою жизнь?

- Кредитная история испортится на 5–10 лет.

- 5 лет нельзя быть ИП, директором компании, поручителем.

- 3 года могут ограничить выезд за границу (редко).

7. Что делать с коллекторами?

После подачи заявления в суд коллекторы обязаны прекратить звонки и угрозы. Если они нарушают закон — можно подать жалобу в ФССП или взыскать с них компенсацию через суд.

8. Сколько стоит банкротство?

- Внесудебное — бесплатно.

- Судебное — от 50 000 до 200 000 ₽ (гонорар финансового управляющего, судебные издержки).

9. Можно ли взять кредит после банкротства?

Да, но очень сложно — банки видят статус банкрота в кредитной истории. Шанс есть только через 2–3 года, и то под высокий процент.

10. Стоит ли оформлять банкротство?

Да, если:

- Долги непосильны, а коллекторы не дают жить.

- Нет имущества, которое жалко потерять.

Нет, если:

- Есть шанс договориться с кредиторами о реструктуризации.

- Вы планируете брать кредиты в ближайшие годы.

11. Нужен ли юрист для банкротства?

Да, особенно для судебного процесса — ошибки в документах могут привести к отказу или даже уголовному делу.