В ответ на эти вызовы Банк России последовательно ужесточал монетарную политику: ключевая ставка выросла с 7,5% в июле 2023 года до рекордных 21% к октябрю 2024 года и сейчас остается на данном уровне. Тем не менее, даже столь значительное повышение стоимости денег - как в номинальном, так и в реальном выражении - не привело к ожидаемому снижению инфляционного давления. В связи с этим, в рамках своего доклада я попытался разобраться, какие экономические процессы влияют на инфляцию и как на эти процессы может повлиять ключевая ставка Банка России.

В данном докладе я рассмотрю, как изменения ключевой ставки влияли на уровень инфляции, какие дополнительные факторы (курс рубля, бюджетная политика, внешнеторговые ограничения) усиливали или смягчали её воздействие, а также попытаюсь оценить эффективность мер регулятора в среднесрочной перспективе. Понимание этих взаимосвязей особенно важно для прогнозирования экономических тенденций и выработки стратегий для бизнеса и личного вложения средств

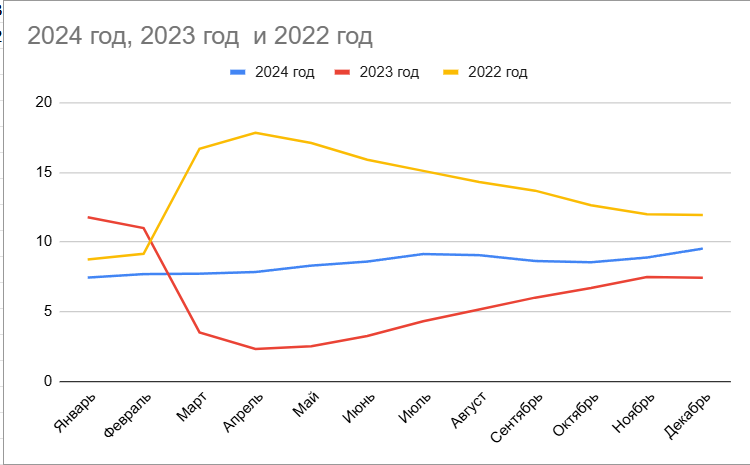

Итак, в последние годы, я думаю, все выучили слово инфляция и для этого есть свои причины. Только по состоянию на декабрь 2024 года по данным Центрального Банка инфляция год к году составила 9,52%, на декабрь 2023 года инфляция год к году инфляция была равна 7,42%, в 2022 году инфляция составила 11,94% год к году. Динамика инфляции г/г за последние 3 года(2022-2024 года) представлены на графике:

Как свидетельствуют данные представленного графика, динамика изменения цен продолжает вызывать серьезную озабоченность. За исключением отдельных месяцев 2023 года, годовой прирост потребительских цен устойчиво превышал целевой ориентир Банка России, установленный на уровне 4%. Примечательно, что в течение изучаемого периода среднее отклонение фактической инфляции от целевого показателя составило 5,75 процентных пункта.

В ответ на эти вызовы Банк России последовательно ужесточал монетарную политику: ключевая ставка выросла с 7,5% в июле 2023 года до рекордных 21% к октябрю 2024 года и сейчас остается на данном уровне. Тем не менее, даже столь значительное повышение стоимости денег - как в номинальном, так и в реальном выражении - не привело к ожидаемому снижению инфляционного давления.В связи с этим, в рамках своего доклада я попытался разобраться, какие экономические процессы влияют на инфляцию и как на эти процессы может повлиять ключевая ставка Банка России

Для начала стоит разобраться, что такое ключевая ставка и как она влияет на экономику. Ключевая ставка представляет собой процентную ставку, по которой центральный банк предоставляет кредиты коммерческим банкам. Как правило, ключевая ставка служит базовым ориентиром для стоимости кредитования (ставки по кредитам, биржевым облигациям и лизингу обычно превышают ключевую ставку на несколько процентных пунктов) и доходности депозитов (депозитные ставки, как правило, не превышают уровень ключевой ставки). Влияние ключевой ставки на инфляцию осуществляется следующим образом:

При повышении или сохранении высокой ключевой ставки возрастает стоимость заемных средств, что выражается в увеличении процентных платежей по привлеченным обязательствам (в данном контексте под обязательствами я буду понимать банковские кредиты, биржевые облигации и обязательства по лизингу). Рост процентных платежей неизбежно влечёт за собой:

- сокращение чистой прибыли предприятий;

- снижение показателей рентабельности бизнеса.

Как следствие, компании вынуждены ограничивать инвестиционную деятельность, что проявляется в:

- сокращении финансирования новых проектов;

- замедлении темпов производственного роста;

- переносе или отмене запуска новых продуктовых линеек.

Как итог-постепенное снижение предложения товаров и услуг на рынке со стороны закредитованных компаний

Параллельно с ростом давления на предложение товаров и услуг со стороны коммерческих компаний сохранение высокой ключевой ставки оказывает существенное давление на потребительский спрос. Наблюдая устойчивый рост процентных ставок по кредитным продуктам, который следует за повышением ключевой ставки, либо их длительное сохранение на повышенном уровне, население постепенно сокращает объемы заимствований для приобретения товаров второй необходимости (к данной категории относятся продукты, важные для поддержания комфортного уровня жизни, но не являющиеся критически необходимыми для жизнеобеспечения; к ним можно отнести ювелирные изделия, бытовую технику и электронику, автомобили и подобные товары). Учитывая значительную долю кредитного финансирования в структуре покупок товаров второй необходимости, рост ставок по займам способен оказать негативное воздействие на потребительскую активность. Это, в свою очередь, может привести к ухудшению финансовых показателей в таких секторах экономики, как автомобилестроение, ювелирная промышленность, сфера туризма и других аналогичных отраслях

В данном контексте необходимо учитывать значимость такого финансового инструмента, как банковские депозиты. При сохранении высокой ключевой ставки Центрального банка наблюдается соответствующее повышение процентных ставок по банковским депозитам, что оказывает существенное влияние на потребительскую активность. Наблюдая устойчивый рост доходности по вкладам на фоне увеличения стоимости кредитных ресурсов, население склонно пересматривать свои потребительские стратегии: происходит откладывание крупных покупок на более поздние сроки с параллельным размещением свободных средств на депозитах что также в негативную сторону влияет на спрос со стороны населения

Данная логика работает и в обратную сторону. При снижении ключевой ставки будет снижаться процентная ставка по кредитам и ставка доходности по депозитам. Снижение ставки по кредитам снизит финансовую нагрузки на компании путем снижения процентных платежей, что в свою очередь приведет к росту финансовых вложений в свой же бизнес и повышению предложения товаров. Также снижение ключевой ставки положительно отразится отразится на потребительском спросе через рост расходов населения на товары в первую очередь второй необходимости, что в свою очередь будет вызвано повышением доступности кредитов и снижении ставок по депозитам

Помимо баланса спроса и предложения, регулируемого посредством ключевой ставки Банка России, на инфляционные процессы в российской экономике в текущих условиях воздействует комплекс взаимосвязанных факторов. Их значимость важна не меньше, чем действия регулятора по контролю инфляции. Дальше по тексту я постараюсь рассмотреть механизмы их влияния на инфляционную динамику, взаимосвязь этих процессов с денежно-кредитной политикой Банка России

Среди таких факторов можно выделить:

- Фискальная политика государства

Фискальная политика-правительственная политика, представляющая собой меры воздействия на экономику с помощью изменения величины расходов или доходов государственного бюджета, а так же изменениями в налоговой политике.

С точки зрения налоговой политики в России с конца 2024 года произошли существенные изменения. Во-первых, произошло увеличение ставки корпоративного налога с базовых 20% до 25%. Данная мера приводит к перераспределению прибыли в пользу государственного бюджета, в результате чего у организации остается меньше прибыли для расширения производства и увеличения предложения товаров на рынке. Во-вторых, была введена прогрессивная шкала налогообложения физических лиц, при которой налоговая нагрузка возрастает пропорционально уровню доходов человека, что в свою очередь приводит к тому, что на руках у населения становится меньше денег, которые они бы могли потратить на потребление. Как следствие-снижение потребительского спроса

Также стоит учитывать и исполняемость бюджета России. По данным государственной думы в 2022 году расходы бюджета составили 23,69 трлн рублей, в 2023 году-25,24 трлн рублей(рост расходов-6,54% г/г), в 2024 году-26,35 трлн рублей(рост расходов-4,39%), причем 2024 год оказался дефицитным(дефицит бюджета на данный год-522,7 млрд рублей). Такое увеличение государственных расходов(в особенности на оборону) не могло не сказаться на инфляции. В связи с опережающим ростом расходов по сравнению с доходами со стороны бюджета возникла необходимость в заимствованиях. По данным Министерства Финансов РФ госдолг России по состоянию на 2022 год составил 16,486 трлн руб, на 2023 год-18,780 трлн руб(рост-13,91% г/г), на 2024 год-20,812 трлн руб(рост-10,82%г/г). Учитывая то, что в госдолг России в период с 2022-2024 годы вырос и связи с динамикой доходности по ОФЗ(доходность ОФЗ сильно коррелирует с ключевой ставкой), я думаю, можно говорить о том, что расходы госбюджета на обслуживание долга выросли, что также повлияет на возможность

- Валюта

Ослабление национальной валюты оказывает значительное влияние на инфляцию в России, прежде всего через рост цен на импортные товары. Поскольку значительная часть потребительского рынка (особенно в категориях лекарств, электроники, автомобилей и оборудования) ввозится из-за границы, ослабление рубля приводит к удорожанию таких товаров для конечных покупателей. Кроме того, даже отечественные производители, использующие импортные компоненты или сырье, вынуждены повышать цены из-за роста себестоимости. Особенно заметно это влияние в условиях санкционных ограничений, когда многие товары приходится закупать через посредников или по альтернативным, менее выгодным логистическим маршрутам. Центральный банк РФ в своих отчетах отмечает, что 10%-ное ослабление рубля может добавить 0,5–1 процентный пункт к годовой инфляции, причем этот эффект проявляется с лагом в 3–6 месяцев. В то же время укрепление рубля способствует снижению инфляционного давления, особенно если сопровождается мерами по стимулированию внутреннего производства и замещению критического импорта.

- Внешнеэкономические факторы

Так же стоит отметить, что на инфляцию в России в изучаемом периоде влияют и внешнеэкономические факторы, среди которых можно выделить:

- Санкции

Введенные в отношении России санкции усложняют расчеты за поставленные товары, требуют поиска и внедрения новых и местами более сложных логистических цепочек, что в свою очередь вероятно требует дополнительных финансовых затрат(например, поставка товаров может потребовать транзита через третьи страны, в результате чего может потребоваться оплата дополнительных таможенных пошлин). Кроме того, ограничения, наложенные на российские банки, создают значительные сложности при проведении прямых расчетов с европейскими и американскими банковскими учреждениями, вынуждая использовать посреднические схемы с соответствующими комиссионными затратами). Как итог, нашим компаниям так или иначе приходится перекладывать эти дополнительные расходы на конечных потребителей.

- Общая мировая инфляция

Несмотря на прецедентный объем наложенных на страну санкций, Россия остается вовлеченной в мировые экономические процессы, хоть и взаимодействие сильно усложнилось. И в связи с этим динамика мировых цен на различные импортируемые в Россию товары, мировые цены на экспортирует ресурсы также будут оказывать на динамику инфляции в стране

Может ли Банк России как-то влиять на вышеупомянутые и некоторые другие процессы? Напрямую нет. Однако данные процессы стоит учитывать при принятии решений по ключевой ставке

Ключевая ставка Банка России остаётся главным, но не единственным инструментом воздействия на инфляцию. Несмотря её повышение до 21%, инфляция в 2022–2024 гг. устойчиво превышала целевой уровень 4% (среднее превышение — 5,75 п.п.). Это объясняется действием других факторов: проинфляционной бюджетной политикой, ослаблением рубля, санкционным давлением, глобальными тенденциями и так далее. Перспективы снижения инфляции будут зависеть от:

- Синхронизации денежно-кредитной и бюджетной политики

- Успешности импортозамещения в критических отраслях

- Динамики санкционного давления и валютного курса

Таким образом, в условиях структурных преобразований экономики ключевая ставка сохраняет свою роль основного, но требующего дополнения другими мерами инструмента ценовой стабилизации.