Почему одни получают 30 тысяч, а другие — 15?

Представьте: два соседа. Один каждый месяц ездит на море, другой — считает каждую копейку. Разница? Не в наследстве, а в пенсии! Как так вышло? Всё просто: размер пенсии — это не лотерея, а математика. Давайте разберемся, из чего складываются ваши будущие выплаты и как их увеличить уже сейчас.

1. Главные цифры: Что влияет на размер пенсии в 2025 году

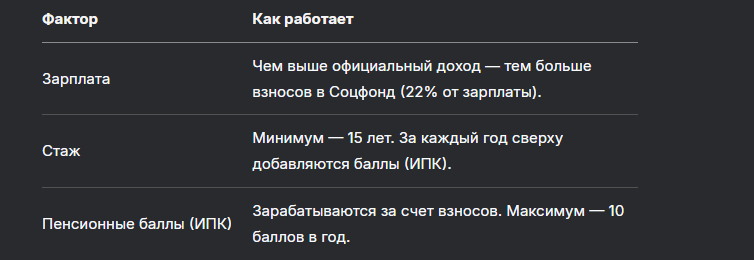

Согласно последним данным Социального фонда России, средняя страховая пенсия работающих граждан — 20 928,65 ₽, а неработающих — 23 800,81 ₽. Но это только вершина айсберга. Ваша пенсия зависит от трех китов:

Пример:

Иван получает 50 000 ₽ «белой» зарплаты. За год он заработает:

- ИПК = (50 000 ₽ × 12 мес. × 22%) / 324 848 ₽ (норматив 2025 г.) × 10 ≈ 4,07 балла.

А вот если бы Иван получал 100 000 ₽, его ИПК вырос бы до 8,14 баллов — почти в 2 раза!

2. Социальная пенсия vs. Страховая: Кому что светит

Не набрали баллов или стажа? Государство гарантирует социальную пенсию — около 15 000 ₽ 12. Но есть нюансы:

📌 Страховая пенсия

- Требует 15 лет стажа и 30 ИПК (в 2025 г.);

- Рассчитывается по формуле:

Пенсия = ИПК × Стоимость балла + Фиксированная выплата.

📌 Социальная пенсия

- Назначается при отсутствии стажа;

- Не может быть ниже прожиточного минимума в регионе (доплачивает государство).

❗Сравнительная таблица:

3. 5 способов увеличить пенсию: Советы экономиста Вадима Ковригина

Доцент МГПУ Вадим Ковригин в интервью «Прайму» выделил ключевые стратегии:

3.1. Работать официально

- «Серая» зарплата = низкие взносы в Соцфонд = маленькие баллы.

- Пример: Зарплата 100 000 ₽ «в конверте» принесет 0 ИПК.

3.2. Копить дольше 15 лет

- За каждый год сверх стажа добавляются баллы.

- Совет: Продолжайте работать после пенсионного возраста — баллы вырастут на 10–15%.

3.3. Вступить в программу долгосрочных сбережений (ПДС)

Государство добавит до 36 000 ₽ в год к вашим взносам и вернет налоги. Как это работает:

Преимущество / Подробности

Софинансирование / +25–100% к вашим взносам (доход до 80 тыс. ₽ = 100% доплаты)

Налоговый вычет / Вернут 13–15% от суммы взносов (до 52 000–60 000 ₽ в год)

Инвестиционный доход / НПФ вкладывает деньги в ОФЗ, акции — доходность до 21,56% годовых

3.4. Перевести накопительную пенсию в ПДС

- Можно получить единовременную выплату через 15 лет или в 55/60 лет.

- Важно: Обратного пути в систему ОПС нет — решение должно быть взвешенным.

3.5. Открыть ИИС

- Не упомянуто в статье, но актуально: инвестиции с налоговыми льготами.

4. Программа долгосрочных сбережений: Пошаговая инструкция

Шаг 1. Выберите НПФ

- Сравните условия: Альфа-Банк предлагает доходность до 21,56% 9, ВТБ — тест-драйв без штрафов.

Шаг 2. Заключите договор

Понадобятся:

- Паспорт;

- СНИЛС;

- ИНН.

Шаг 3. Пополняйте счет

- Минимальный взнос — 2 000 ₽ 9.

- Подключите автоплатеж, чтобы не пропускать выплаты.

📄 Шаблон заявления в ПФР:

В Пенсионный фонд РФ

От __________________________

Заявление

Прошу заключить договор долгосрочных сбережений в рамках ПДС.

Прилагаю копии документов: паспорт, СНИЛС, ИНН.

Дата, подпись.

5. «Подводные камни» ПДС: Когда выгоднее отказаться

- Риск 1. При досрочном снятии теряете господдержку и возвращаете вычеты.

- Риск 2. Доходность НПФ не гарантирована — изучайте рейтинги (например, СберНПФ имеет ruAAA 12).

- Риск 3. Страховка АСВ покрывает только 2,8 млн ₽ — не храните больше в одном фонде.

6. Реальные примеры: Сколько можно накопить

Кейс 1. Эльвира, 50 лет

- Вносит по 3 000 ₽/мес. в ПДС.

- За 3 года: её взносы 108 000 ₽ + госдоплата 108 000 ₽ + вычет 14 040 ₽.

- Итог к 55 годам: >300 000 ₽.

Кейс 2. Игорь, 45 лет

- Перевел в ПДС накопительную пенсию (500 000 ₽).

- Через 15 лет получит: 1 100 000 ₽ (с учетом инвестиций 10% годовых).

Бесплатная консультация юриста

Заключение: Пенсия — это не возраст, а математика

Размер вашей пенсии зависит от решений, которые вы принимаете сегодня. Оформите ПДС, работайте официально, следите за стажем — и море в 60 лет станет реальностью, а не мечтой.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

🔍 Использованные законы:

- ФЗ № 400 «О страховых пенсиях» (ст. 8, 15);

- Постановление Правительства № 665 (список вредных профессий);

- Ст. 219.2 НК РФ (налоговый вычет по ПДС).