СОДЕРЖАНИЕ

Введение

Глава 1. Предмет и система финансового права

Глава 2. Метод финансово-правового регулирования

Глава 3. Место финансового права в правовой системе России

Заключение

Список использованных источников

Приложение

ВВЕДЕНИЕ

Осуществление финансовой деятельности государства и органов местного самоуправления требует правовой урегулированности возникающих в процессе этой деятельности отношений: четкого закрепления прав, обязанностей, ответственности участвующих в ней субъектов. В этом и заключается предназначение финансового права. Посредством его норм финансовая система приводится в действие и используется государством соответственно стоящим перед ним задачам.

В настоящее время в мире происходят постоянные изменения стратегий и методов, и проблематика данного исследования по-прежнему несет актуальный характер.

Представляется, что анализ темы предмета и метода финансового права достаточно актуален и представляет научный и практический интерес.

Характеризуя степень научной разработанности проблематики, следует учесть, что данная тема уже анализировалась у различных авторов в различных изданиях: учебниках, монографиях, периодических изданиях и в интернете. Тем не менее, при изучении литературы и источников отмечается недостаточное количество полных и явных исследований тематики предмета и метода финансового права.

Научная значимость данной работы состоит в оптимизации и упорядочивании существующей научно-методологической базы по исследуемой проблематике – еще одним независимым авторским исследованием. Практическая значимость темы состоит в анализе проблем как во временном, так и в пространственном разрезах.

С одной стороны, тематика исследования получает интерес в научных кругах, в другой стороны, как было показано, существует недостаточная разработанность и нерешенные вопросы. Это значит, что данная работа помимо учебной, будет иметь теоретическую, так и практическую значимость.

Для написания работы автором было использовано законодательство Российской Федерации, а также литература таких авторов как Н.И. Химичева, М.В. Карасева, И.В. Рукавишникова, О.Н. Горбунова и др.

Цель работы – изучение темы «предмет и метод финансового права». Поставленная цель определяет задачи исследования:

1. Рассмотреть теоретические подходы

2. Выявить основную проблему в современных условиях;

3. Обозначить тенденции развития.

Работа состоит из введения, глав основной части, заключения, списка литературы и приложения.

Во введении обоснована актуальность выбора темы, определены цель и соответствующие ей задачи, источники информации, показаны научная и практическая значимость.

ГЛАВА 1. ПРЕДМЕТ И СИСТЕМА ФИНАНСОВОГО ПРАВА

Осуществление финансовой деятельности государства и муниципальных образований требует правовой урегулированности отношений, возникающих в процессе ее осуществления: четкого закрепления прав, обязанностей, ответственности участвующих в ней субъектов. В этом и заключается предназначение финансового права. Посредством его норм финансовая система приводится в действие и используется государством соответственно стоящим перед ним задачам.

«Область финансов и отдельные их стороны затрагивают нормы и других отраслей права».[1] Однако именно в сферу финансового права эта область подпадает в целом, хотя на разные звенья финансовой системы его нормы распространяются не в одинаковой мере. Это объясняется тем, что предметом финансового права охватываются отношения, возникающие в связи с функционированием государственных и муниципальных финансов, что обусловлено публичным характером тех и других. С другими составными частями финансовой системы эта отрасль права связана постольку, поскольку регулирует отношения, связанные с аккумуляцией средств в денежные фонды государства и муниципальных образований, а также их использованием (например, налоговые платежи из финансовых ресурсов предприятий, основанных на негосударственных формах собственности).

Следует заметить, что в связи с финансовой деятельностью государства и муниципальных образований возникают, помимо финансовых, другие общественные отношения, которые не относятся к предмету финансового права: например, трудовые, гражданские и другие, регулируемые соответствующими отраслями права. Финансовое же право регулирует только финансовые отношения.

Итак, финансовое право — это совокупность юридических норм, регулирующих общественные отношения, которые возникают в процессе образования (формирования), распределения и использования централизованных и децентрализованных денежных фондов (финансовых ресурсов) государственных и муниципальных образований, необходимых для реализации их задач.

Финансовое право закрепляет структуру финансовой системы, распределение компетенции в данной области между Федерацией и ее субъектами, местным самоуправлением в лице соответствующих органов, а на основе этих исходных норм регулирует отношения, возникающие в процессе финансовой деятельности государства и муниципальных образований, от лица которых выступают соответствующие государственные или муниципальные органы. Данные отношения и составляют предмет финансового права.

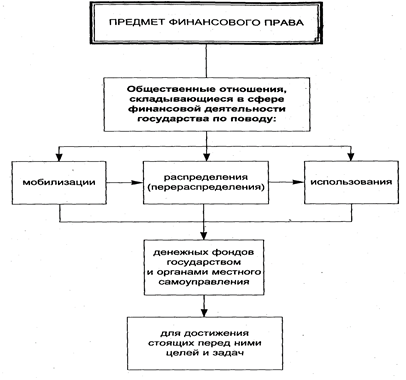

Следовательно, предмет финансового права составляют общественные отношения, возникающие в процессе деятельности государства и муниципальных образований по планомерному образованию (формированию),распределению и использованию денежных фондов (финансовых ресурсов) в целях реализации своих задач.

Структурно предмет финансового права показан на рисунке 1 (см. Приложение).

По своему содержанию эти отношения весьма разнообразны, что обусловлено многозвенностью финансовой системы, ее связью со всеми структурами общественного производства и распределения, с разными сторонами жизни общества и государства; разнообразен также и круг участников финансовых отношений: Российская Федерация вступает во взаимоотношения со своими субъектами, последние - с муниципальными образованиями, органы государственной власти и местного самоуправления - с организациями и физическими лицами, взаимодействуют между собой государственные органы всех видов и уровней и органы местного самоуправления, в том числе финансово-кредитные органы, в соответствии со своей компетенцией в области финансов.

Таким образом, данные определения предмета и понятия финансового права увязаны не только с государственными, но и с муниципальными финансами, а также учитывают их классификацию на централизованные и децентрализованные.

Исключение отношений, возникающих в процессе финансовой деятельности муниципальных образований (органов местного самоуправления) противоречило бы принципу единства финансовой системы и конституционному требованию о проведении в стране единой финансовой, кредитной и денежной политики (ст. 114 Конституции РФ). Объединяет эти отношения с отношениями возникающими в ходе финансовой деятельности государства и публичный характер тех и других.

В финансовых отношениях, являющихся предметом финансового права, можно выделить следующие группы:

а) между Российской Федерацией, ее субъектами, муниципальными образованиями и входящими в состав последних административно-территориальными единицами в лице соответствующих органов представительной и исполнительной власти, возникающие в связи с распределением финансовых ресурсов страны;

б) между финансовыми и налоговыми органами, с одной стороны, и предприятиями, организациями, учреждениями — с другой, в связи с выполнением финансовых обязательств перед государством, муниципальными образованиями, распределением между ними или расходованием государственных и муниципальных денежных средств;

в) между государственными (муниципальными) финансово-кредитными органами в связи с образованием, распределением и использованием соответствующих государственных (муниципальных) денежных фондов и ресурсов (бюджетных, внебюджетных, кредитных, страховых);

г) между государственными, в том числе казенными, и муниципальными предприятиями, организациями, учреждениями, с одной стороны, и их вышестоящими государственными (муниципальными) органами - с другой, в связи с распределением и использованием в соответствующих отраслях народного хозяйства и сферах социальной жизни бюджетных или кредитных ресурсов, а также собственных средств предприятий, организаций, учреждений;

д) между финансово-кредитными органами, с одной стороны, и юридическими и физическими лицами - с другой, в связи с образованием и распределением государственных кредитных ресурсов и централизованных страховых фондов;

е) между финансово-кредитными органами государства, с одной стороны, и физическими лицами - с другой, в связи с выполнением обязанностей последних по внесению платежей в государственные (муниципальные) денежные фонды (в бюджет, внебюджетные целевые фонды).

Данная классификация проведена по субъектному составу отношений. Возможна классификация и по другим критериям, например, по содержанию финансовых отношений, по методам финансовой деятельности и т.д. Разнообразие подходов при классификации финансовых отношений углубляет представления о предмете финансового права.

Рассмотрение финансовых отношений по группам показывает, что при всем своем разнообразии они имеют общее основное содержание — направленность на образование, распределение и использование государственных и муниципальных денежных фондов (финансовых ресурсов). Естественно, что эти отношения возникают при участии и при непосредственном воздействии государства и в рамках законодательства — органов местного самоуправления.

Формирующееся финансовое право Российской Федерации отражает новые экономические и политические условия страны. В его развитии можно видеть следующие наиболее существенные направления.

Во-первых, изменения финансово-правовых норм, обусловленные переходом экономики к рыночным отношениям. Теперь эти нормы базируются на принципе равенства прав субъектов независимо от формы собственности и соответственно этому - их финансовых обязанностей перед государством и муниципальными образованиями, прав на защиту их законных интересов, самостоятельности хозяйствующих субъектов и т.д. Следует заметить и нацеленность финансово-правовых институтов на стимулирование производства, использование их для регулирования экономики и др.

Во-вторых, усиливается материальная (финансовая) ответственность за правонарушения в области финансов. Это относится и к ответственности государственных органов, осуществляющих финансовую деятельность.

В-третьих, финансово-правовое регулирование направлено на установление большего разнообразия в методах финансовой деятельности государства и органов местного самоуправления. Вместе с тем в них все еще преобладает фискальная сторона (расширение системы налогов для привлечения средств в казну при недостаточном развитии социальной направленности).

В-четвертых, финансовое право отражает развитие в России федеративных отношений и местного самоуправления. Изменения в его нормах ориентированы на повышение роли субъектов Российской Федерации, расширение их самостоятельности и сферы правового регулирования. Одновременно такую же направленность финансового права можно отметить в отношении органов местного самоуправления. Не только субъекты Федерации, но и эти органы могут принимать нормативные акты, регулирующие финансовые отношения в соответствующих территориальных пределах (например, положения о местных налогах и сборах).

И, наконец, в-пятых, финансово-правовые нормы, закрепляющие полномочия государственных органов в области финансов отражают принцип разделения властей.

Вместе с тем отмеченные направления в развитии финансового права Российской Федерации во многих случаях представляют лишь наметившиеся тенденции, которые требуют своего углубления и упрочения. Важно при этом, чтобы развитие финансового права в целом соответствовало нормам международного права, положениям Всеобщей Декларации прав человека, принятой Генеральной Ассамблеей ООН 10 декабря 1948 г. и способствовало созданию финансовой основы для их реализации, утверждению прав и свобод человека, его чести и достоинства как высшей ценности общества и государства.

Воздействие государства и муниципальных образований как субъекта финансовой деятельности на объект этой деятельности осуществляется в рамках отношений, которые и составляют содержание финансовой деятельности государства и муниципальных образований. С отраслевой точки зрения эти отношения составляют главным образом предмет финансового права. Они весьма многообразны и в целях доступности восприятия могут подразделены по различным основаниям.

Прежде всего отношения сферы финансовой деятельности государства и муниципальных образований, составляющие предмет финансового права подразделяются в зависимости от функций финансовой деятельности на следующие группы отношений, возникающих в ходе: а) мобилизации денежных средств в государственные и муниципальные фонды; б) распределения финансовых ресурсов государства; в) использования финансовых ресурсов государства и муниципальных образований; г) контроля за движением финансовых ресурсов государства и муниципальных образований; д) эмиссии денежных знаков. В первую группу включаются отношения по взиманию в бюджеты налогов и сборов; возникающие в связи с размещением государственных и муниципальных займов; в связи с добровольными пожертвованиями в казну государства и т.д. Во вторую группу включаются отношения, возникающие в ходе бюджетного регулирования, т.е. отношения по выделению дотаций, субвенций, трансфертов и т.д. из федерального бюджета бюджетам субъектов Федерации, а из последнего — бюджетам муниципальных образований и т.д. В третью группу включаются отношения по бюджетному финансированию (возвратному и безвозвратному). В четвертую группу входят отношения по осуществлению бюджетного и налогового контроля контроля банков за соблюдением предприятиями правил ведения кассовых операций и т.д. В пятую группу включаются все отношения в связи с эмиссией денежных знаков.

Кроме того отношения, составляющие предмет финансового права подразделяются в зависимости от субъектов, между которыми они возникают. Во-первых, это отношения, с одной стороны, между органами, осуществляющими финансовую деятельность государства и муниципальных образований, а с другой стороны - организациями и физическими лицами. Примером в данном случае являются отношения между налоговой инспекцией и предприятиями по поводу проверок, наложения финансовых санкций и т.д. Во-вторых, это отношения между самими органами, осуществляющими финансовую деятельность государства и муниципальных образований. Примером являются отношения между федеральными органами исполнительной власти и органами исполнительной власти субъектов РФ по поводу разработки проектов бюджетов.

Помимо отмеченного, все отношения, возникающие в процессе финансовой деятельности государства и муниципальных образований подразделяются по экономическому критерию на финансовые и нефинансовые. К финансовым относятся отношения, опосредующие движение денежных средств, имеющие распределительный характер и другие признаки, характерные для финансов. Среди них: отношения по взиманию налогов и сбору неналоговых платежей в бюджет и государственные внебюджетные фонды; отношения по бюджетному финансированию и т.д. Другие отношения, составляющие содержание финансовой деятельности государства и муниципальных образований, не являются с экономической точки зрения финансовыми, ибо в рамках этих отношений не осуществляется движение денежных средств, что является главным признаком финансов. Однако те отношения, которые не являются с экономической точки зрения финансовыми, направлены на то, чтобы «создать» финансовые отношения, упорядочить, обеспечить их развитие. Например, без установления налогов, сборов, утверждения бюджетов, финансового контроля и т.д., что осуществляется в рамках нефинансовых (с экономической точки зрения) отношений, невозможны финансовые отношения, составляющие содержание финансовой деятельности государства и муниципальных образований.

Наконец все отношения, составляющие содержание финансовой деятельности государства и муниципальных образований, подразделяются исходя из критерия финансового правового регулирования по финансово-правовым институтам на: а) бюджетные; б) возникающие при формировании и исполнении бюджетов государственных и муниципальных внебюджетных фондов; в) возникающие по поводу финансов государственных и муниципальных унитарных предприятий; г) налоговые; д) неналоговые; е) отношения по государственному внутреннему долгу; ж) отношения по сметно-бюджетному финансированию; з) по государственному внебюджетному финансированию; и) отношения по бюджетным кредитам, к) отношения по государственному страхованию, л) отношения по денежному обращению и расчетам; м) отношения по валютному регулированию.

«Хотя подавляющее большинство отношений, возникающих в ходе финансовой деятельности государства и муниципальных образований, составляют предмет финансового права, однако имеются и другого рода отношения».[2] Некоторые из них являются предметом гражданского права. Например, отношения, возникающие в связи с продажей и использованием государственного и муниципального имущества: продажей акций приватизированных предприятий, находящихся в государственной собственности, сдачей государственного и муниципального имущества в аренду и др.

В целях отграничения многообразных с точки зрения отраслевой принадлежности отношений, возникающих в ходе финансовой деятельности государства и муниципальных образований друг от друга, надо иметь ввиду, что предмет финансового права составляют только те отношения, которые урегулированы правом в этой сфере с помощью метода властных предписаний.

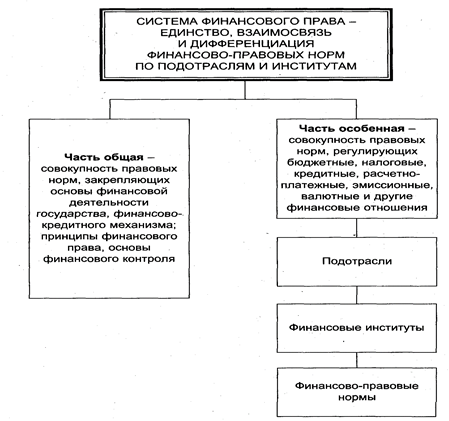

Что касается системы финансового права, то традиционное ее деление показано на рисунке 2 (см. Приложение).

Вместе с тем в отечественной финансово-правовой литературе предмет и система финансового права не были существенным образом пересмотрены. Считается, что в Особенную часть финансового права входят разделы, в которых сгруппированы нормы, регулирующие отношения в области: а) бюджетной системы; б) внебюджетных государственных и муниципальных денежных фондов; в) финансов государственных и муниципальных предприятий; г) государственных и муниципальных доходов; д) государственного и муниципального кредита; е) организации имущественного и личного страхования; ж) государственных и муниципальных расходов; з) банковского кредитования; и) денежного обращения и расчетов; к) валютного регулирования. В учебнике финансового права, подготовленном под редакцией О. Н. Горбуновой, систему финансового права предлагается дополнить институтом, посвященным ценным бумагам.[3]

Данная система отрасли финансового права основана на трактовке финансов как экономической категории. Однако доводы о единстве финансов, финансовой системы и финансовой политики сами по себе не могут свидетельствовать о единстве системы правового опосредования соответствующих отношений. Например, определенное единство национальной экономической системы не приводит к возникновению отрасли экономического права, которая единообразно регулировала бы разнородные отношения. Кроме того, подобная аргументация не дает ничего и для четкого определения предмета финансового права. С функционированием финансовой системы государства связано возникновение огромного количества разнородных отношений, и даже сторонники соответствующей точки зрения признают, что далеко не все из названных отношений являются финансово-правовыми. Напротив, имеются тенденции развития и усиления юридической специализации бывших подразделений финансового права, которая в свою очередь приводит к формированию отраслевой самостоятельности, в частности, налогового и бюджетного права.

Полагаем, что с точки зрения действующего законодательства комплексный характер финансового права имеет и конституционные основания. Показательно, что в тексте Конституции РФ вопросы налогов и сборов оговариваются отдельно и, как правило, не охватываются терминами «финансовое регулирование», «финансовое законодательство» и т. п. (ст. 57, п. «ж», «з» ст. 71, п. «и» ч. 1 ст. 72, п. 1 ст. 74, п. 3 ст. 75, п. «б» ст. 106 Конституции РФ).

Необходимо отметить, что объективный характер трансформации финансового права в комплексную отрасль права и научную дисциплину подтверждает зарубежный опыт. Не случайно в других странах финансово-правовые исследования часто осуществляются в сфере науки публичных финансов, имеющей также комплексный характер. В рамках научной дисциплины «публичные финансы» (развивающейся достаточно динамично) рассматриваются преимущественно проблемы бюджета и налогов, с использованием подходов экономических, юридических, политических и иных общественных наук. Впрочем, различные ученые и научные школы отдают предпочтение различным методам исследования. Если, например, М. Бувье, М.-К. Эсклассан, Ж.-П. Лассаль считают, что в сфере публичных финансов наибольшее значение имеют политические подходы (что обусловливает доминирование соответствующих методов исследования), то авторы другого учебника по публичным финансам — П. М. Годме и Ж. Молинье отдают предпочтение в своей работе юридическим подходам.

Другие зарубежные авторы полагают необходимым при исследовании публичных финансов акцентировать внимание на экономических аспектах.

Безусловно, подходы к проблеме финансового права за рубежом сами по себе не могут быть расценены в качестве рецептов для построения российского законодательства и российской системы права. Вместе с тем они, несомненно, иллюстрируют определенную тенденцию, имеющую объективный характер.

Далее, для того чтобы детально рассмотреть состав предмета и системы финансового права, остановимся на отдельных элементах, традиционно включаемых в эту отрасль.

1. Правовые основы денежного обращения. Предмет финансового права традиционно трактуется как система определенных денежных отношений.

Денежный характер основной массы отношений, составляющих предмет финансового права, подчеркивает и функциональное назначение данной комплексной отрасли права (формирование, распределение, использование публичных денежных фондов). Эти факты свидетельствуют о том, что нормы, закрепляющие основы денежной системы РФ и эмиссионные права Центрального банка РФ, должны быть включены в систему финансового права. По своей основной отраслевой принадлежности данные нормы являются конституционно-правовыми.

2. Бюджетное право. Бюджетное право всегда рассматривалось в литературе как важнейшая часть системы финансового права. Несмотря на определенные расхождения в точках зрения относительно предмета бюджетно-правового регулирования, как правило, к нему относили: а) определение бюджетного устройства; б) определение состава доходов и расходов общегосударственного бюджета; в) определение принципов разграничения доходов и расходов между бюджетами различных уровней; г) определение компетенции различных публично-территориальных образований в сфере бюджета; д) регулирование бюджетного процесса.

Между тем опыт кодификации бюджетного законодательства показал, что такое понимание состава предмета бюджетного права и соответственно то системы не может быть вполне приемлемым. Определенные институты, рассматриваемые иногда в качестве самостоятельных в системе финансового права, должны быть включены в состав бюджетного права. К таким институтам, в частности, относятся: а) правовое регулирование целевых и внебюджетных государственных и муниципальных фондов; б) правовые основы государственного и муниципального кредита; в) сметно-бюджетное финансирование. Как свидетельствует ч. 5 ст. 6 Бюджетный Кодекс Российской Федерации (далее – БК РФ), внебюджетные фонды рассматриваются как часть бюджетной системы, что в полной мере соответствует таким принципам ее построения, как принцип единства (ст. 29 БК РФ), принцип адресности и принцип целевого характера бюджетных средств (ст. 38 БК РФ).

3. Налоговое право. Налоговое право является в настоящий момент наиболее обширной и разработанной частью отрасли финансового права. Как отмечалось ранее, иногда в литературе ставится вопрос о целесообразности рассмотрения его как элемента другого более крупного подразделения, именуемого «правовое регулирование государственных доходов». Полагаем, что такой подход ошибочен. Определение состава доходов и расходов бюджета, а также их распределение между бюджетами различных уровней находится в сфере регулирования бюджетного права. В связи с этим отсутствуют основания дублировать соответствующие правила, образуя самостоятельный институт (подотрасль или отрасль) — «правовое регулирование государственных доходов».

Кроме того, создать подобный институт как единое и однородное правовое образование объективно не представляется возможным. Формы государственной деятельности, в рамках которых образуются бюджетные доходы (взимание налогов и сборов, приватизация, использование государственной собственности в самых различных формах и т. д.), слишком многообразны, чтобы их детальное правовое регулирование осуществлялось единым правовым образованием с использованием арсенала методов, способов и приемов регулирования, принадлежащих одной отрасли (подотрасли, институту). Реально сосредоточить в одном институте лишь основы правового регулирования государственных и муниципальных доходов, что фактически и было сделано законодателем в разделе 2 БК РФ.

4. Банковское право. Вопрос о банковском праве как самостоятельной комплексной отрасли права был поставлен достаточно давно. В настоящее время появились новые исследования, обосновывающие правомерность данной позиции. Определяя банковское право как комплексную отрасль, отдельные авторы (О. М. Олейник, Г. А. Тосунян, А. Ю. Викулин, А. М. Экмалян и др.) считают, что оно включает, наряду с гражданскими и административными нормами, также финансово-правовые нормы. При этом финансовое право рассматривается, как правило, в качестве основной (а не комплексной) отрасли права.

5. Страховое право. Во многих учебниках по финансовому праву финансы страховых организаций включаются в предмет финансового права. На наш взгляд, нет никаких оснований для отнесения к финансовому праву системы добровольного (частноправового) страхования. Обсуждения заслуживает лишь вопрос об особенностях правового регулирования обязательного страхования. Полагаем, что в тех случаях, когда страховые фонды организуются государством, страховые платежи фактически приобретают характер налогов (иногда целевых налогов (взносов)). Примеры тому - единый социальный налог (гл. 24 Налогового Кодекса Российской Федерации – далее НК РФ); обязательное страхование, осуществляемое работодателями в порядке, предусмотренном Федеральным законом от 24 июля 1998 г. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» и т. д. Распределение и использование подобных публичных страховых фондов должно регулироваться нормами бюджетного права как в силу специфики подобных отношений, так и по причине необходимости соблюдения принципов единства бюджетной системы, полноты отражения в бюджете (внебюджетном фонде) всех публичных доходов и расходов (ст. 29, 32 БК РФ). Такой подход обеспечивает прозрачность финансовой системы, эффективность контроля за расходованием публичных фондов. С точки зрения позитивного права необходимость распространения на указанные отношения норм бюджетного права обусловлена в частности положениями ст. 13, 17 БК РФ.

6. Валютное право. Валютное право как в силу характера опосредуемых им отношений, так и по причине используемых приемов и способов правового регулирования выступает в значительной своей части как весьма типичный административно-правовой институт.

7. Правовое регулирование расчетов. Основная масса расчетных отношений относится к предмету гражданского права (гл. 46 ГК РФ). Они не связаны с проблемами финансово-правового регулирования. Часть отношений, имеющих отдельные признаки расчетных, а именно отношения по перечислению налоговых платежей, имеют неразрывные связи с другими отношениями, входящими в предмет налогово-правового регулирования (ст. 60 НК РФ, гл. 8, 18 НК РФ). Отношения по перемещению безналичных денежных средств, возникающие при исполнении бюджетов, также имеют особый режим правового регулирования и регламентируются положениями, закрепленными преимущественно в разделе 8 БК РФ.

8. Правовое регулирование рынка ценных бумаг. Правовой режим ценных бумаг как объекта гражданских прав преимущественно определяется гражданско-правовыми нормами. Вопросы эмиссии государственных и муниципальных ценных бумаг в силу ст. 124-126 ГК РФ также подвержены гражданско-правовому регулированию. Лишь определенные отношения, связанные с организацией эмиссии этих ценных бумаг, входят в состав комплексной отрасли финансового права, но не как самостоятельный элемент, а как одна из составных частей российского бюджетного права (гл. 14 БК РФ, Федеральный закон от 29 июля 1998 г. № 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»).

9 Правовое регулирование финансов государственных и муниципальных предприятий. Совокупность норм, регулирующих формирование фондов денежных средств организаций, основанных на государственной и муниципальной форме собственности (унитарных предприятий, казенных предприятий, а также учреждений), не может, на наш взгляд, претендовать на образование отдельного раздела в рамках комплексной отрасли финансового права. Эти нормы фактически распределяются («без остатка») между тремя основными отраслями: гражданским правом (ст. 113-115, гл. 19 ГК РФ и др.), налоговым правом (имеются в виду положения НК РФ и специальных законов, определяющие взимание налогов и сборов с подобных субъектов) и бюджетным правом (ст. 41-42, 51, 55, 57, 60, 62, 68, 70-73, 77, 118, 152, 161, 177-178 БК РФ и др.).

Таким образом, рассмотрение предмета и системы финансового права позволяет, по нашему мнению, обозначить следующие процессы, характерные в настоящее время для этого правового образования: 1) активное формирование в рамках системы финансово-правового регулирования двух самостоятельных правовых отраслей: налогового и бюджетного права; 2) выход из сферы финансово-правового регулирования ряда институтов, ранее в нее включавшихся (банковское, страховое, валютное право, правовое регулирование расчетов, рынка ценных бумаг, финансов государственных и муниципальных предприятий); 3) расширение предметов правового регулирования налогового и бюджетного права за счет некоторых отношений, ранее включавшихся в сферу регулирования иных финансово-правовых институтов (например, для налогового — за счет некоторых страховых и расчетных отношений; для бюджетного — за счет некоторых банковских, страховых отношений, отношений по бюджетно-сметному финансированию, финансов государственных и муниципальных предприятий и т. д.); 4) трансформация финансового права в комплексную отрасль, включающую конституционно-правовой институт — правовые основы денежного обращения, а также самостоятельные отрасли бюджетного и налогового права.

ГЛАВА 2. МЕТОД ФИНАНСОВО-ПРАВОВОГО РЕГУЛИРОВАНИЯ

Изучение метода финансового права представляется необходимым и закономерным процессом в развитии современной финансовой науки. Выявление специфических характеристик, присущих методу финансового права, способствует развитию процесса систематизации подотраслей и институтов, входящих в финансовое право, а также отграничению финансово-правовых институтов от иных смежных с ними публично-правовых отраслевых подразделений.

«Специфика метода финансового права в большей степени обусловлена особенностями предмета правового регулирования данной отрасли права».[4] Финансовая деятельность государства и органов местного самоуправления занимает важнейший сегмент в структуре управления общественными процессами. Правовое регулирование мероприятий по собиранию, распределению и использованию публичных денежных фондов базируется на оригинальном методе, используемом исключительно для данной категории правоотношении.

Финансовая деятельность государства и муниципальных образований осуществляется не только с помощью средств, но и с помощью определенных способов (методов). Способ – это конкретный путь, метод достижения целей финансовой деятельности государства и муниципальных образований. Все способы осуществления финансовой деятельности государства и муниципальных образований подразделяются на общие и специальные. Общие способы используются при осуществлении практически всех функций финансовой деятельности государства и муниципальных образований. К ним относятся: командно-волевой (императивный), рекомендательный, способ согласования.

Основным способом, используемым в процессе всей финансовой деятельности государства и муниципальных образований является командно-волевой (императивный) способ. Его суть состоит в том, что государство и муниципальные образования в ходе финансовой деятельности через правовые акты, а также иные средства (нормы бухгалтерского учета, операционно-техническую документацию и т.д.) действуют по принципу «команда - исполнение». Государство и муниципальные образования в одностороннем порядке, без согласия адресата, дают ему команды, которые являются обязательными для исполнения. Наиболее последовательно этот способ представлен в праве, где он получил название императивного метода или метода властных предписаний.

Рекомендательный способ все чаще используется в ходе финансовой деятельности государства и муниципальных образований. К примеру, в ежегодно принимаемых законах о федеральном бюджете на предстоящий финансовый год всегда имеется несколько статей, содержащих рекомендации в адрес субъектов Российской Федерации. Расширение рекомендательных начал в качестве способа финансовой деятельности государства и муниципальных образований обусловлено проведением в жизнь политики федерализма, реализацией курса на финансовую децентрализацию, самостоятельность бюджетов субъектов Федерации и местных бюджетов.

Способ согласования используется в ходе финансовой деятельности государства и муниципальных образований весьма редко, в основном для решения вопросов, в которых заинтересованы два уполномоченных государством органа.

Специальные способы финансовой деятельности государства и муниципальных образований «работают» в процессе реализации определенных функций этой деятельности.

Функция образования денежных фондов сопровождается применением таких методов, как установление обязательных и добровольных платежей. Кроме того, в современных условиях появился еще штрафной метод и метод финансовых изъятий.

Метод обязательных платежей является основным методом привлечения денежных средств в государственные и муниципальные фонды. Он проявляется через установление налогов, сборов, поступающих в государственные и муниципальные фонды. Метод добровольных платежей проявляется через реализацию государственных и муниципальных займов физическим и юридическим лицам, продажу им государственного и муниципального имущества, добровольные пожертвования различных субъектов в пользу государства и т.д. Метод финансовых изъятий проявляется в изъятии государством свободного остатка прибыли казенного предприятия. Для казенных предприятий государство устанавливает финансовые нормативы деятельности, а все что остается сверх этого, изымает. В отличие от этого при использовании метода обязательных платежей государство (и муниципальные об разевания) не устанавливают субъекту никаких финансовых нормативов, а только устанавливают налог, сбор, которые должны быть уплачены независимо от результатов деятельности субъекта Штрафной метод как метод финансовой деятельности государства и муниципальных образований выражается в установлении и применении штрафов, пеней и других санкций за нарушение финансово-правовых норм.

В процессе осуществления функции использования денежных средств применяются методы безвозвратного и возвратного финансирования. Метод безвозвратного финансирования как метод финансовой деятельности государства и муниципальных образований означает безвозвратное и безвозмездное выделение денежных средств, а метод возвратного финансирования означает выделение денежных средств на началах возвратности и возмездности. Метод безвозвратного финансирования традиционно используется при выделении средств из бюджетов, а в связи с образованием государственных внебюджетных фондов денежных средств он стал использоваться и при выделении финансовых ресурсов из этих фондов. Метод возвратного финансирования стал использоваться в ходе финансовой деятельности государства и муниципальных образований лишь в последние годы. Примером такого финансирования является ежегодное выделение Правительством РФ из федерального бюджета средств определенным субъектам на условиях возвратности и платности в соответствии с ежегодно принимаемым законом о федеральном бюджете на предстоящий финансовый год.

Специальные методы финансовой деятельности используются государством и при осуществлении функции распределения финансовых ресурсов. К ним относятся: метод выделения трансфертов, метод субвенций, метод дотаций, субсидий, метод процентных отчислений от регулирующих доходов.

Метод процентных отчислений от регулирующих доходов состоит в выделении субъектам РФ и муниципальным образованиям соответственно из федерального бюджета и бюджетов субъектов РФ отчислений (в процентах) от федеральных и региональных налогов и иных платежей. Метод субвенции основан на выделении сумм из бюджета вышестоящего уровня на определенный срок и на конкретные цели. Этот метод финансовой деятельности государства не использовался в условиях административно-командной системы управления экономикой и начал активно использоваться с начала 90-х гг. Метод дотаций использовался в социалистической бюджетов системе и используется сейчас. Он заключается в выделении субъектам РФ и муниципальным образованиям финансовых ресурсов без целевого назначения. С 1994 г. при осуществлении государством функции распределения финансовых ресурсов стал использоваться метод выделения трансфертов Он предполагает оказание субъектам РФ и муниципальным образованиям финансовой помощи из федерального бюджета и бюджетов субъектов РФ.

ГЛАВА 3. МЕСТО ФИНАНСОВОГО ПРАВА В ПРАВОВОЙ СИСТЕМЕ РОССИИ

Финансовое право традиционно определяется как отрасль российского права, регулирующая общественные отношения, которые возникают в процессе образования, распределения и использования денежных фондов (финансовых ресурсов) государства и органов местного самоуправления, необходимых для реализации публичных задач. Как известно, в российской юридической науке принято различать основные и комплексные отрасли права. Согласно господствующей точке зрения финансовое право по указанному критерию относится к основным отраслям российского права. Вместе с тем в настоящее время появился, по нашему мнению, ряд объективных факторов, заставляющих детально рассмотреть вопрос, не будет ли более обоснованным отнести финансовое право к числу комплексных правовых отраслей.

Следует обратить внимание на отсутствие единой системы финансово-правовых источников. Это проявляется не только в том, что принятие единого кодифицированного акта — финансового кодекса выглядит на сегодняшний день нереальным. Важно то, что в настоящее время нет в принципе какого-либо законодательного акта, касающегося финансов в целом.

Можно выделить и иные производные факторы, подтверждающие комплексность финансового права, однако уже отмеченное может свидетельствовать об отсутствии единого отраслевого режима финансово-правового регулирования.

Таким образом, в юридической науке должен быть внимательно рассмотрен вопрос о месте финансового права и его крупнейших подразделений (налогового и бюджетного права) в системе российского права на современном этапе. Наша точка зрения на этот счет состоит в том, что финансовое право обладает признаками комплексного образования (отрасли), или, говоря точнее, - выступает как надотраслевая система, призванная обеспечить эффективное взаимодействие и координацию охватываемых им самостоятельных отраслей (налогового и бюджетного права) и некоторых правовых институтов. Единство финансового права как комплексного образования обеспечивается факторами особого порядка, обусловленными необходимостью координации юридических средств, используемых для достижения отдельных целей, стоящих перед отраслями и институтами, входящими в его состав. Эту объединяющую и координирующую функцию финансовое право может выполнить лишь во взаимодействии с иными науками: политологией, экономикой, социологией и т. д.

Особенности финансового права раскрываются полнее при его сопоставлении и отграничении от других отраслей права.

В связи с тем, что финансовое право распространяется на одну из областей деятельности государства, оно тесно соприкасается с государственным (конституционным) и административным правом, которое охватывает своим воздействием организацию и деятельность государства в целом.

Существует взаимосвязь между ними и по видам государственной деятельности, на которые распространяется регулирование со стороны этих отраслей права.

Государственное (конституционное) право закрепляет основы организации и деятельности представительных и исполнительных органов власти.

Так, государственное (конституционное) право — ведущая отрасль в системе права. Она закрепляет основы общественного строя и политики Российской Федерации, правового положения личности, федеративное государственное устройство, принципы организации и деятельности органов государственной власти и органов местного самоуправления. Финансовое право базируется и развивается на этих основах.

Административное право регулирует общественные отношения в области государственного управления, осуществляемого органами исполнительной власти.

Финансовое право распространяется на оба этих вида государственной деятельности, поскольку финансовая деятельность может осуществляться и теми и другими органами

Финансовое право находится в тесной связи с гражданским правом, поскольку в его предмет среди имущественных отношений входят и денежные отношения.

Прослеживается связь финансового права и с другими отраслями российского права (трудовое, уголовное и др.), однако в рассмотренных выше случаях она наиболее тесная.

ЗАКЛЮЧЕНИЕ

Финансовое право, как и любая иная отрасль Российского права, имеет свой предмет правового регулирования. Предметом правового регулирования финансового права являются общественные отношения, возникающие в связи с осуществлением государством финансовой деятельности, обусловленной наличием в стране товарно-денежных отношений, необходимостью распределения и перераспределения стоимости валового общественного продукта и части национального дохода.

В условиях возникновения рыночных отношений государство при управлении обществом активно использует такие экономические рычаги, как финансы, деньги, кредит, налоги и т. д. Эти экономические категории определяют сущность общественных отношений, являющихся предметом финансово-правового регулирования.

Финансовое право имеет свой предмет правового регулирования и обусловленный им метод правового регулирования, поэтому финансовое право представляет собой самостоятельную отрасль права.

Однако этот вывод в теории права остается спорным.

Наличие различных точек зрения о природе финансового права объясняется тем, что оно находится в тесной взаимосвязи с другими отраслями права, и главным образом с конституционным, административным и гражданским.

При отграничении финансового права от смежных отраслей права необходимо учитывать природу его предмета и особенности метода правового регулирования.

Таким образом, финансовое право - самостоятельная отрасль права, представляющая собой совокупность норм права, регулирующих общественные отношения, возникающие в процессе создания, распределения и использования государством определенных фондов денежных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Конституция РФ, принята всенародным голосованием 12.12.1993// Справочно-правовая система «Консультант Плюс»

2. Бюджетный Кодекс Российской Федерации от 31.07.1998 №145-ФЗ в ред. Федерального Закона РФ от 06.12. 2007 №333-ФЗ// Справочно-правовая система «Консультант Плюс»

3. Гражданский Кодекс Российской Федерации (Часть первая) от 30.11.1994 № 51-ФЗ в ред. Федерального Закона РФ от 06.12.2007 №333-ФЗ // Справочно-правовая система «Консультант Плюс»

4. Налоговый Кодекс РФ. Часть 1. от 31.07.1998 №16-ФЗ в ред. Федерального Закона РФ от 17.05.2007 №83-ФЗ//Справочно-правовая система «Консультант Плюс»

5. Налоговый Кодекс Российской Федерации. Часть 2. от 05.08.2000 №117-ФЗ в ред. Федерального Закона РФ от 06.12.2007 №333-ФЗ //Справочно-правовая система «Консультант Плюс»

***

6. Вострикова Л.Г. Финансовое право: Учебник для вузов. – М.: ЗАО Юстицинформ. – 2007 – 376 с.

7. Грачева Е.Ю., Соколова Э.Д. Финансовое право: Учеб. пособие. – М.: Юристъ. – 2001. – 384 с.

8. Додонов В.Н., Крылова М.А., Шестаков А.В. Финансовое и банковское право. Словарь-справочник. - М.: ИНФРА-М. - 1997 - 277 с.

9. Карасева М.В. О предмете финансового права на современном этапе// Государство и право. – 1997 - №11 – с. 22 - 31

10. Карасева М.В. Финансовое право. Общая часть: Учебник. – М.: Юристъ. – 2000 – 256 с.

11. Мандрица В.М., Рукавишникова И.В., Дружинин Д.Н. Финансовое право. – Ростов н/Д.: Феникс. – 1999 – 448 с.

12. Петрова Г.В. Финансовое право: учеб. – М.: ТК Велби. – 2006 – 280 с.

13. Рукавишникова И.В. К вопросу об особенностях метода финансового права// Государство и право. – 2004 - №4 – с. 36 – 41

14. Савин А.Ю. Финансовое право. – М.: Финстатинформ. – 1997 - 223 с.

15. Тедеев А.А., Парыгина В.А. Финансовое право: Учебник. – М.: Эксмо. – 2004 – 480 с.

16. Финансовое право/ Под ред. А.Новикова – М.: А-Приор. – 2007 – 224с.

17. Финансовое право / Под ред. О. Н. Горбуновой. М.: Юристъ. - 2001 – 495 с.

18. Финансовое право: Учебник/ Под ред. Н.И. Химичевой – М.: Юристъ. – 2000 – 600 с.

19. Финансовое право: Учебник/Под ред. С.О. Шохина – М.: КНОРУС. – 2006 – 544 с.

20. Финансовое право: Учеб. пособие/ Под ред. Е.Ю. Грачевой – М.: ТК Велби, Проспект. – 2005 – 208 с.

ПРИЛОЖЕНИЕ

Рисунок 1. Предмет финансового права

Рисунок 2. Система финансового права

[1] Финансовое право: Учебник/ Под ред. Н.И. Химичевой – М.: Юристъ. – 2000 – с. 35

[2] Карасева М.В. Финансовое право. Общая часть: Учебник. – М.: Юристъ. – 2000 – с. 28

[3] Финансовое право / Под ред. О. Н. Горбуновой. М.: Юристъ. - 2001. - с. 455-470

[4] Рукавишникова И.В. К вопросу об особенностях метода финансового права// Государство и право. – 2004 - №4 – с. 36