Представьте: вы просыпаетесь утром, а деньги уже капают на счет. Без совещаний, дедлайнов и начальников. Просто потому, что когда-то вложили крупную сумму в банк.

Звучит как сказка? ВТБ провел расчеты и выяснил, сколько именно нужно положить на вклад, чтобы проценты заменяли среднюю зарплату. Цифра впечатляет, но не все так просто.

Сколько денег нужно, чтобы не работать?

По данным Росстата, в феврале 2025 года средняя зарплата в России составила 89 646 рублей. Чтобы получать такую сумму пассивно, понадобится 5,5 млн рублей под 20% годовых.

Как это работает?

- Кладете 5,5 млн на вклад.

- Банк начисляет 20% годовых.

- В месяц выходит ~91 666 рублей (5 500 000 × 20% ÷ 12).

Но есть подвохи:

- Максимальная ставка действует не для всех.

20% дают на специальных условиях, обычно при большой сумме и без снятия процентов.

Если хотите получать деньги ежемесячно, ставка может быть ниже. - Налоги съедят часть дохода.

С 2025 года НДФЛ (13%) платится с процентов, превышающих ключевую ставку ЦБ + 5%.

Если ключевая ставка 13%, то налогом облагается доходность выше 18%. - Инфляция незаметно уменьшает ваши деньги.

Даже если вы получаете 90 тыс. в месяц, через несколько лет они будут покупать меньше.

А если нет 5,5 млн? Альтернативные варианты

Не у всех есть такие накопления, но это не значит, что пассивный доход — недостижимая мечта.

1. Начать с меньших сумм и реинвестировать

Допустим, у вас есть 1 млн рублей. При 18% (после налога) это 15 000 рублей в месяц. Если не тратить эти деньги, а добавлять к вкладу, через 7–10 лет можно выйти на желаемые 90 тыс./мес.

2. Комбинировать вклады с другими инструментами

- Облигации – дают 15–20%, но есть риск дефолта.

- Дивидендные акции – например, Сбербанк платит ~10–12%, плюс рост курса.

- Аренда недвижимости – доходность 6–10%, но нужен первоначальный капитал.

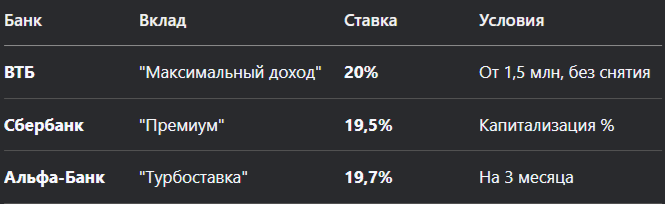

3. Краткосрочные вклады с высокой ставкой

Если не готовы замораживать деньги на годы, можно ловить выгодные предложения:

Стоит ли хранить все в банке? Мнение экспертов

Финансовые консультанты советуют не класть все яйца в одну корзину:

- Депозиты – защита от потерь, но доход лишь немного опережает инфляцию.

- Инвестиции – рискованнее, но могут принести 25–30% годовых.

- Недвижимость – ликвидность низкая, зато есть ощущение "надежности".

«Если хотите жить на пассивный доход, лучше распределить капитал между разными активами», — говорит экономист Михаил Королёв.

Вывод: реально ли жить на проценты?

Да, но:

✔ Нужен стартовый капитал (хотя бы 1–2 млн для начала).

✔ Придется мириться с налогами и инфляцией.

✔ Лучше не ограничиваться вкладами, а пробовать другие инструменты.

А вы бы рискнули положить 5,5 млн в банк, чтобы больше не работать? Или предпочитаете другие способы пассивного дохода? Делитесь в комментариях!