На днях, у моего знакомого банк заблокировал карту и он остался в другом городе без возможности проводить оплату. Пришлось включить весь свой опыт и знания, чтобы помочь ему как можно быстрее решить проблему.

После этого я понял, что надо написать отдельную статью на эту тему. Ведь под блокировку сейчас может попасть практически каждый из нас.

Анекдот для начала:

Встречаются два приятеля:

— Слушай, а почему ты перестал пользоваться банковской картой?

— Да банк заблокировал... Говорят, подозрительные операции.

— А что за операции? — Да я просто попытался оплатить свой отпуск, когда зарплата была всего 20 тысяч!

Друзья, как говорится, "береженого Бог бережет", поэтому сегодня поговорим о платежах, которые могут привести к блокировке вашей карты. И не просто поговорим, а разберем каждый случай детально, чтобы вы знали, как "не наступить на эти грабли".

Начну со случая, который и стал катализатором написания этой статьи.

1. Крупные переводы физическим лицам

Пример из жизни:

Мой знакомый решил купить автомобиль и перевел продавцу 800 000 рублей. Через 15 минут его карта была заблокирована, а служба безопасности банка устроила настоящий допрос. Причем мой знакомый поехал специально за машиной в другой город и тут такой облом.

Законодательная база: Согласно ФЗ-115 "О противодействии легализации доходов", банки обязаны отслеживать крупные переводы между физическими лицами.

Как избежать блокировки:

- Заранее уведомите банк о предстоящей крупной операции

- Подготовьте документы, подтверждающие цель платежа (договор купли-продажи)

- Разбейте сумму на несколько платежей (но не слишком мелких, чтобы не вызвать еще больше подозрений).

В итоге мой знакомый отправил в банк Договор купли-продажи автомобиля и карту на следующий день разблокировали. Ему еще повезло, что в салоне придержали автомобиль на один день. Хотя могли этого и не делать. В моей практике был подобный случай, когда банк заблокировал карту и покупательница лишилась возможности купить автомобиль.

2. Частые переводы на криптовалютные биржи

Пример: Один предприниматель регулярно покупал криптовалюту на бирже. После десятого перевода за месяц его карта оказалась заблокированной.

Нормативная база: Согласно Положению Банка России 375-П, операции с криптовалютами относятся к высокорисковым и подлежат особому контролю.

Рекомендации:

- Используйте отдельную карту для операций с криптовалютой

- Не делайте частых переводов небольшими суммами

- Рассмотрите возможность использования специализированных платежных систем

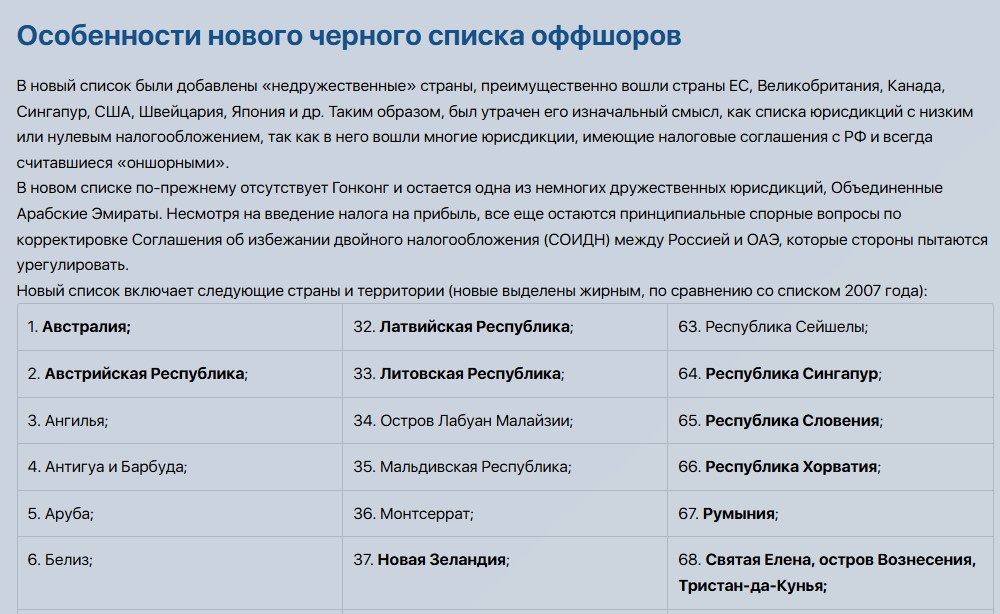

3. Переводы в "подозрительные" страны

Пример: Моя коллега пыталась оплатить отель в одной из стран Юго-Восточной Азии. Карту заблокировали моментально, "от греха подальше".

Законодательство:

Минфин России определяет список стран с повышенным риском финансовых операций.

Вот выдержка из этого списка оффшоров

Как действовать:

- Перед поездкой уведомите банк о планируемых зарубежных операциях

- Оформите специальную туристическую карту

- Имейте запасную карту другого банка

4. Множественные мелкие платежи

Пример: Знакомый бухгалтер решил разбить крупный платеж на 20 мелких переводов. Как говорится, "хотел как лучше, а получилось как всегда" — карту заблокировали.

Нормативы: Указания Банка России обязывает банки выявлять признаки дробления операций.

Рекомендации:

- Не дробите платежи без явной необходимости

- Если нужно сделать несколько переводов, распределите их по времени

- Храните документы, подтверждающие законность операций

5. Оплата услуг в "сомнительных" интернет-магазинах

Пример: Недавно клиент пытался оплатить покупку в малоизвестном зарубежном интернет-магазине. Результат — блокировка карты "в целях безопасности".

Правовая основа: Положение Банка России 383-П регулирует порядок осуществления онлайн-платежей.

Как обезопасить себя:

- Используйте отдельную виртуальную карту для онлайн-покупок

- Проверяйте репутацию магазина перед покупкой

- Не сохраняйте данные карты на сайтах

Общие рекомендации по безопасности платежей:

Информируйте банк:

- О планируемых крупных покупках

- О поездках за границу

- О нестандартных операциях

Храните документы:

- Договоры купли-продажи

- Счета и чеки

- Подтверждения заказов

Используйте разные карты:

- Основную — для повседневных трат

- Отдельную — для онлайн-покупок

- Специальную — для путешествий

Следите за лимитами:

- Узнайте лимиты по операциям в вашем банке

- При необходимости запросите их увеличение

- Контролируйте остатки на счетах

Верховный суд

Подобные дела доходят и до Верховного суда, который однозначно встает на сторону банков.

Основная мысль сделанных высоким судом выводов такова - Верховный суд разъяснил, что банк может квалифицировать операцию по счету своего клиента как подозрительную. Имеет на это полное право. Причем - и это подчеркнуто отдельно - сделать это банк может вне зависимости от суммы перевода.

Банк может квалифицировать операцию по счету своего клиента как подозрительную. И сделать это банк имеет право вне зависимости от ее суммы

А вот уже это означает, что сумма перевода для того, чтобы попасть в разряд подозрительных, может не исчисляться сотнями тысяч рублей, а быть и во много раз меньше.

Еще Верховный суд разъяснил, что кредитная организация имеет полное право ограничить предоставление клиенту банковских услуг путем блокирования банковской карты "до прекращения действия обстоятельств, вызвавших подозрения".

В общем, клиент априори не прав!!!

Определение Верховного суда РФ N 11-КГ17-21.

Заключение

Как говорится, "предупрежден — значит вооружен". Следуя этим рекомендациям, вы сможете значительно снизить риск блокировки карты. Помните, что банки блокируют карты не для того, чтобы создать неудобства клиентам, а чтобы защитить их деньги от мошенников.

Если у вас есть свой опыт столкновения с блокировкой карт или дополнительные советы — делитесь в комментариях. Ваш опыт может помочь другим избежать подобных проблем!