Тарифная война США заставила мировые рынки усомниться в надежности доллара. Впервые вместо роста спроса на доллар как на «убежище» от потрясений рынки отреагировали распродажей американских активов.

Подобная реакция рынков сигнализирует о начале структурных изменений в глобальной финансовой системе. Если казначейские облигации США больше не будут рассматриваться как безрисковый актив, доллар может утратить свой статус доминирующей резервной валюты («Жесточайший апрель»: кризис доверия доллару) .

🔘 За последнее 10-летие частные инвесторы фактически заменили центробанки и правительства в качестве ключевых держателей госдолга США. Это делает систему более уязвимой к изменению уровня риска.

🔘 Изменился механизм формирования глобальной долларовой ликвидности. Статус доллара как резервной валюты больше не зависит от текущего счета США – вопреки «парадоксу Триффина».

🔘 Геополитические союзы исторически увеличивали долю резервов в валюте гегемона. Если гарантия безопасности становится «менее железной», это приведет к сокращению доли доллара в резервах союзников США.

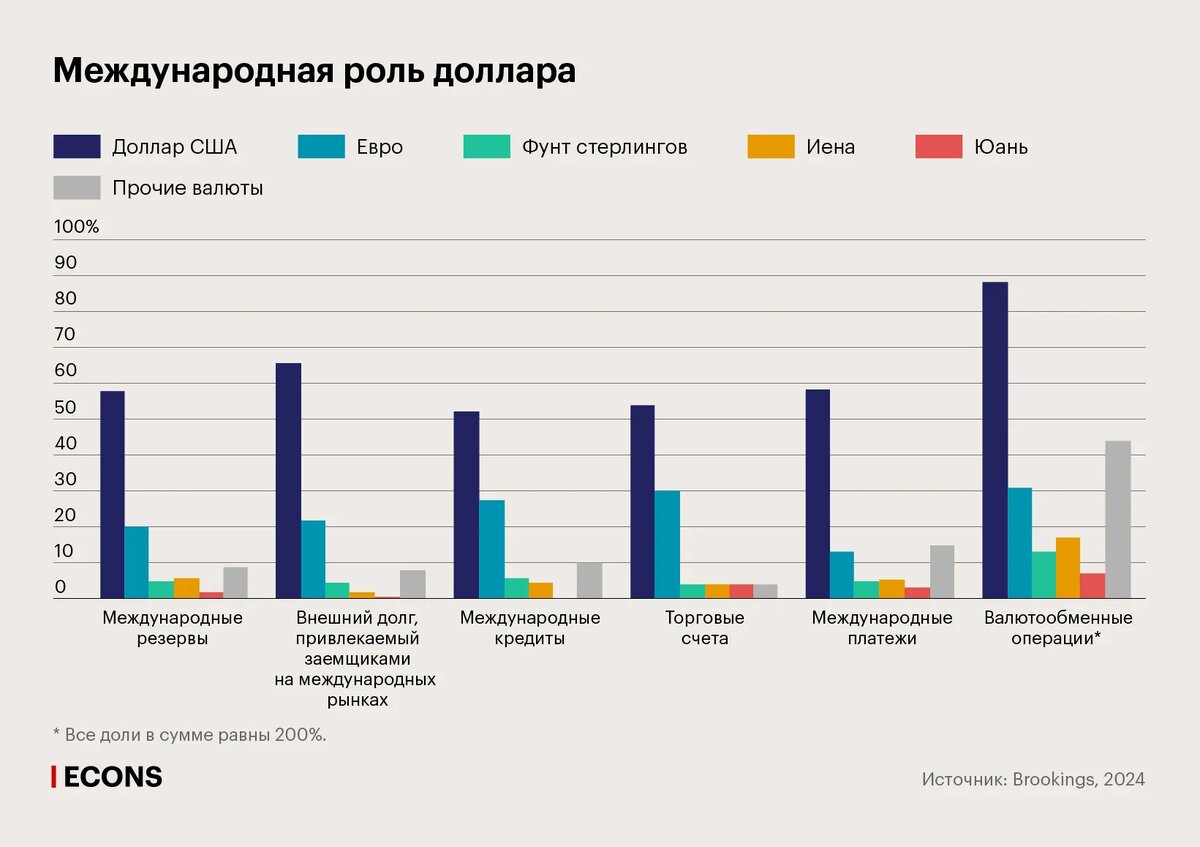

История доллара продолжается, и у него по-прежнему нет альтернатив – как и 50 лет назад, когда распалась Бреттон-Вудская система, и 80 лет назад, когда она была учреждена.

Но система с доминирующей валютой – не единственный вариант. Варианты с несколькими ведущими валютами, в том числе включая доллар, также вероятны.