Продолжим разбирать способы доступные заемщикам из ранее опубликованной статьи "5 законных способов не платить кредит"

Ипотека — долгосрочное обязательство, и жизнь может преподнести неприятные сюрпризы: потеря работы, болезнь, рождение ребёнка или ЧС. В таких случаях государство предоставляет право на ипотечные каникулы — временную отсрочку платежей. Разберём, как ими воспользоваться, какие условия нужно соблюдать и как не допустить ошибок.

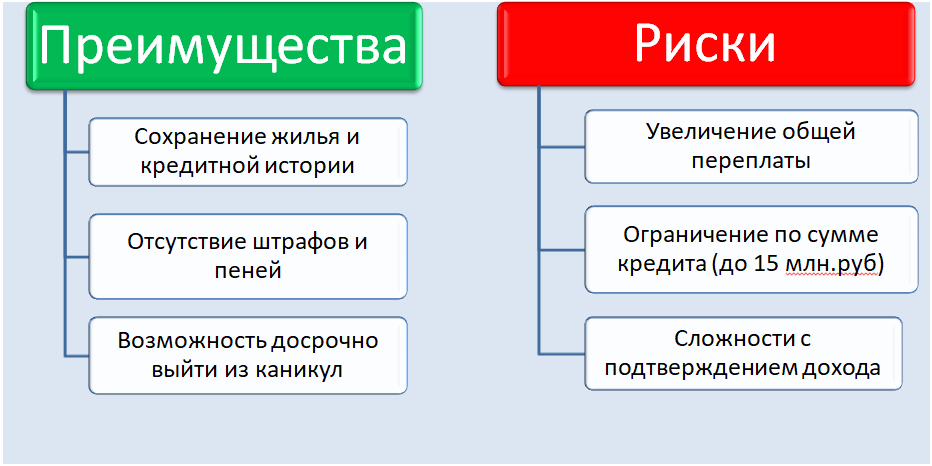

Что такое ипотечные каникулы?

Это льготный период до 6 месяцев, в течение которого заёмщик может:

- Полностью приостановить выплаты;

- Снизить ежемесячный платёж без штрафов и ухудшения кредитной истории

Главное условие — квартира должна быть единственным жильём, а сумма кредита на момент оформления не превышать 15 млн рублей.

Кто может претендовать на отсрочку?

Право на каникулы имеют заёмщики, оказавшиеся в сложной жизненной ситуации. Закон №76-ФЗ выделяет следующие категории:

1. Потеря дохода:

- Увольнение, сокращение (подтверждается справкой из центра занятости);

- Снижение зарплаты на 30% за последние 2 месяца по сравнению со средним доходом за предыдущий год .

2. Здоровье:

- Временная нетрудоспособность (больничный от 2 месяцев);

- Инвалидность I или II группы .

3. Семейные обстоятельства:

- Появление новых иждивенцев (дети, инвалиды, опекаемые родственники) при одновременном падении дохода на 20%.

4. Чрезвычайные ситуации:

- Проживание в зоне ЧС (пожары, наводнения и т.д.) .

5. Участие в СВО:

- Мобилизованные, контрактники и члены их семей могут оформить каникулы на весь период службы + 30 дней после её завершения .

Как оформить ипотечные каникулы: пошаговая инструкция.

1. Подготовка документов:

- Паспорт;

- Выписка из ЕГРН (подтверждает, что жильё — единственное);

- Кредитный договор;

- Документы, подтверждающие сложную ситуацию: Справка 2-НДФЛ, больничный лист, свидетельство о рождении ребёнка, акт о ЧС .

2. Подача заявления в банк:

- Лично в отделении;

- Через онлайн-банк (если такая функция доступна);

- Заказным письмом с уведомлением .

В заявлении укажите желаемый срок каникул (до 6 месяцев) и причину обращения.

3. Ожидание решения:

- Банк обязан ответить в течение 5 рабочих дней. Если запрошены дополнительные документы, срок отсчитывается заново .

- При отсутствии ответа в течение 10 дней каникулы считаются одобренными автоматически .

4. Подписание допсоглашения:

- В нём фиксируются новые условия: срок каникул, график платежей после их завершения, порядок начисления процентов .

Что происходит после каникул?

- Срок кредита увеличивается на период отсрочки;

- Ежемесячный платёж остаётся прежним, но может вырасти из-за накопленных процентов (если каникулы полные) .

Пример: При кредите в 3 млн рублей на 20 лет под 8% годовых полугодовая отсрочка увеличит переплату на ~120 тыс. рублей.

Особые случаи: каникулы для военных и участников СВО

- Условия:

- Ипотека оформлена до участия в спецоперации;

- Подтверждение статуса (справка из военкомата, контракт).

- Срок: На весь период службы + 30 дней после её окончания.

- Дополнительно:

- При гибели заёмщика долг списывается;

- Члены семьи также могут оформить каникулы .

Советы заёмщикам

1. Не затягивайте с обращением. Чем раньше подадите заявление, тем быстрее снизите финансовую нагрузку.

2. Проверьте документы. Ошибки в справках — частая причина отказов.

3. Рассмотрите альтернативы: рефинансирование или реструктуризацию, если каникулы не одобрены .

Итог

Ипотечные каникулы — действенный инструмент для тех, кто временно не может платить по кредиту. Главное — соблюсти условия закона и подготовить документы. Помните: это не списание долга, а пауза, которая поможет пережить трудный период без потери жилья.

Перед оформлением уточняйте условия в своём банке — некоторые организации предлагают расширенные программы поддержки.

🔔 Подпишитесь на канал, чтобы не пропустить новые полезные статьи о финансах и финансовой грамотности

#ФинансоваяГрамотность #Банки #Банкротство #Долги #КредитныеКаникулы