«Я уже открыл депозит под 18%, но инфляция всё съедает. Есть что-то лучше?» — спросил меня клиент, владелец сети кофеен. Его вопрос не был уникальным. За последний год 7 из 10 моих состоятельных клиентов жаловались на одно: даже «выгодные» вклады не спасают от обесценивания денег. Но решение есть — и я расскажу, как один из них увеличил доходность до 25%, не рискуя ни копейкой.

«Почему банки скрывают выгодные условия?»

Мой клиент (назовем его Андреем) — типичный пример человека, который уже всё знает о финансах. У него:

- 3 вклада в топ-5 банках под 17–18% годовых;

- Портфель облигаций на 15%;

- «Подушка безопасности» в евро.

Но в 2024 году его чистая доходность (после инфляции и налогов) упала до 4–5%. «Это смешно, — сказал он. — Я плачу налоги, чтобы хранить деньги в рублях?»

Проблема Андрея (и, возможно, ваша):

- Банки не предлагают бонусы постоянным клиентам — только новичкам.

- Альтернативы (акции, крипта, стартапы) требуют времени и нервов.

- Даже облигации федерального займа дают всего 16–18%, а досрочная продажа грозит потерей доходности.

Секрет +5% к ставке через Финуслуги

Когда я предложил Андрею вклад с бонусом +5% через Финуслуги, он отреагировал скептически: «Где подвох?». Но подвоха не было.

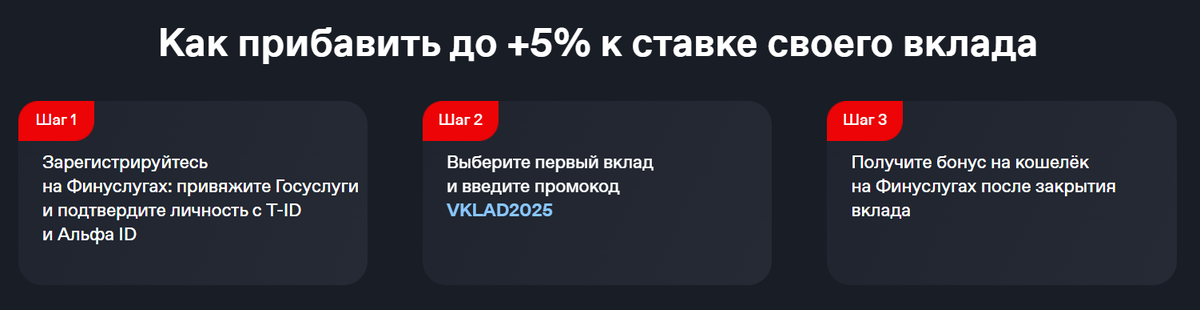

Как это работает:

1️⃣ Регистрация на Финуслугах → ввод промокода VKLAD2025.

2️⃣ Выбор вклада из списка проверенных банков (как Сбер или ВТБ, но с повышенной ставкой).

3️⃣ +5% к стандартной ставке → вместо 20% получаете 25% годовых.

Почему банки не рекламируют это?

- Бонус выплачивается из бюджета партнеров (например, Московской Биржи), а не из кармана банка.

- Акция стимулирует переход клиентов между банками — это невыгодно самим кредитным организациям.

3 причины, почему это безопасно

1️⃣ Страховка АСВ до 1,4 млн ₽ на банк: Если у вас крупная сумма, распределите ее между 2–3 банками из списка Финуслуг.

2️⃣ Одобрено ЦБ: Все банки на платформе имеют лицензии и участвуют в системе страхования.

3️⃣ Прозрачность: Нет скрытых комиссий — вы видите ставку и сумму дохода сразу при оформлении.

Введите промокод VKLAD2025 в разделе «Активация бонусов».

- Пополните вклад — сумма от 50 000 ₽.

Почему это предложение может исчезнуть?

Сейчас программа работает до 27 июня, но:

- Количество промокодов ограничено;

- ЦБ может ужесточить правила «надбавок» (как это было с ипотечными каникулами).

👉 Забрать бонус +5% → введите VKLAD2025 → переведите деньги со старого вклада.

Реклама. ПАО "Московская Биржа". ИНН 7702077840