Уже давно пишу на канале про дебетовые карты с кэшбэком: рассказываю, какой кэшбэк предлагают банки, какими карточками выгоднее всего расплачиваться. В комментариях часто вижу, как люди советуют расплачиваться кредиткой, а свои деньги размещать на накопительном счете. Объясняют они это тем, что расплачиваясь таким образом, можно зарабатывать минимум 5%. И не нужно следить за кэшбэком по картам, где он ниже 5%.

👉 Я решил проверить и посчитать, выгодно расплачиваться кредитной картой или все же дебетовой. И рассказал об этом в статье. А еще в конце статьи расписал, как можно объединить оба способа и получать двойную выгоду — и кэшбэк, и проценты с накопительного счета.

Как работает способ?

Суть способа в следующем: все покупки оплачиваем кредитной картой, а все свои свободные деньги размещаем на накопительном счете. По кредитке вносим минимальные платежи, а в конце льготного периода погашаем долг деньгами с накопительного счета.

Как выбрать кредитную карту?

Для этого способа потребуется кредитная карта с честным и желательно длительным беспроцентным периодом. Честный грейс — это когда расчетный период возобновляется каждый новый месяц, а погасить долг необходимо только в конце льготного периода. Честный беспроцентный период существенно продлевает нахождение денег на накопительном счете, а, следовательно, увеличивает заработок.

➡️ Про все кредитные карты с честным грейсом я рассказал в статье.

Ещё важно иметь большой кредитный лимит. Например, если ваши покупки за месяц составляют 100 000 в месяц, лимит должен быть 400 000 - 500 000 рублей.

Чтобы проверить схему, я буду использовать кредитную карту “120 дней” от СберБанка. У нее длительный и честный грейс и бесплатное обслуживание.

Рассмотрим мою ситуацию

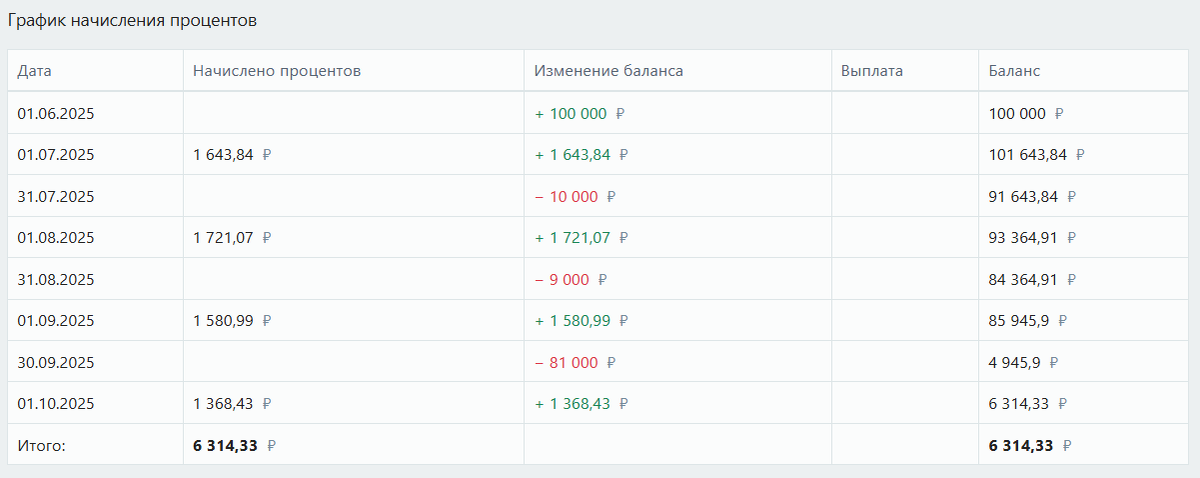

У меня есть 100 000 рублей на дебетовой карте, которые я могу разместить на накопительном счете под 20% годовых на 4 месяца. За эти 4 месяца я получу 6 314 рублей с учетом снятия сумм для погашения минимальных платежей по кредитке.

А ещё по карте Сбербанка можно за 300 рублей продлить льготный период на один месяц и дополнительно заработать на накопительном счете.

Все покупки я оплачиваю кредитной картой и получаю 1% кэшбэка за все покупки (в некоторых категориях будет 3-5%). Это примерно 1 000 рублей в месяц.

👍 В итоге получается 7 314 рублей — 7,31% от 100 000 рублей. То есть, если у вас кэшбэк меньше 7% по дебетовой карте, выгоднее пользоваться кредиткой, а если больше 7% — дебетовой.

➡️ Например, Газпромбанком — до 20 000 баллов за покупки в первые 2 месяца новым клиентам, или Бизнес Альфа-Картой — 10% кэшбэка.

В следующем месяце у меня начнется новый расчетный период, и я продолжу расплачиваться кредиткой, а мои 100 000 рублей продолжат лежать на накопительном счете.

Плюсы

- Не нужно думать о том, какой картой оплачивать покупки;

- Более высокий “кэшбэк”;

- Заработок в рублях, а не баллах;

- Не нужно думать о балансе карты;

- Нет лимита по “кэшбэку”.

Минусы

- Можно потратить больше денег, чем у вас есть, из-за большого лимита по кредитке;

- Необходимо следить за минимальными платежами и оплачивать их в срок;

- Если выйти из льготного периода, банк начислит проценты;

- Более длинный срок получения “кэшбэка”;

- Необходимо разбираться в условиях кредитной карты.

Вывод

Кредиткой действительно выгоднее оплачивать покупки, если кэшбэк по дебетовой карте меньше 7%. Но чтобы зарабатывать таким способом, необходимо разбираться в условиях и работе кредитных карт, а также уметь контролировать свои траты.

👉 А теперь перейду к самому интересному: как получать и кэшбэк, и проценты по накопительному счету?

🤫 Суть в следующем: оплачивать покупки разными дебетовыми картами в зависимости от того, по каким картам более высокий кэшбэк, а деньги с кредитки выводить и зарабатывать на них 20% годовых, используя специальные схемы, про которые я рассказал тут.

А какой способ заработка используете вы и почему? Пишите в комментариях!

Вас заинтересует

➡️Не забывайте подписываться на телеграм-канал и телеграм-чат. Там мы делимся акциями и выгодными предложениями от банков и обсуждаем интересные темы.