Вы, возможно, видели рекламу микрозаймов:

«Деньги до зарплаты под 0,8% в день!»

Звучит безобидно, правда? Кажется, всего каких-то 0,8%, чего тут бояться?

На деле это — ловушка, в которую ежедневно попадают тысячи людей. Сегодня расскажу, как именно вас обманывают микрофинансовые организации (МФО) и почему 0,8% в день превращаются в долги, из которых выбраться практически невозможно.

📉 Невинные цифры с дьявольской сутью

Когда вы слышите «0,8% в день», вы, скорее всего, думаете:

«Ну что там, в месяц будет 24%, в год — 292%. Да, дорого, но терпимо».

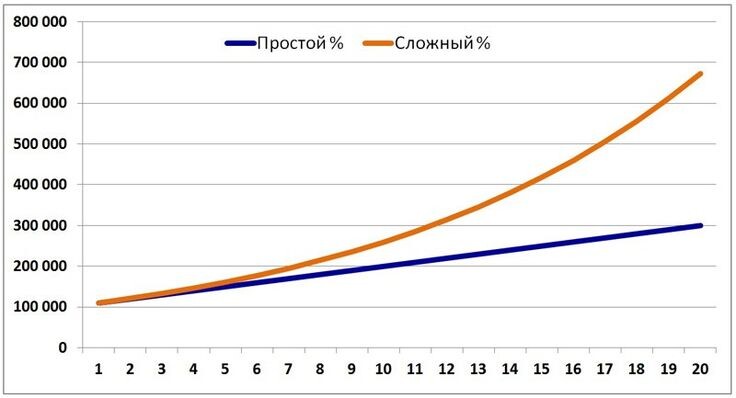

Но это неправильная логика. Она основана на простом проценте, а в МФО проценты начисляются каждый день на весь долг, включая уже набежавшие проценты. Это называется сложный процент или капитализация долга.

Именно это и превращает микрозайм в снежный ком.

🔥 Простой пример: займ в 10 000 ₽

Допустим, вы взяли 10 000 ₽ под 0,8% в день на полгода (180 дней).

Сумма выбрана для простоты расчета.

🔹 Что говорит МФО:

«0,8% × 180 = 144%. Вернёте всего 24 400 ₽».

🔹 Что будет на самом деле (учитывая ежедневную капитализацию):

Вы должны будете вернуть около 42 700 ₽.

Это не шутка. Вы возвращаете в 4 раза больше, чем взяли. И чем дольше вы не платите — тем быстрее растёт сумма долга.

💬 Почему это легально?

Потому что в договорах они указывают номинальную ставку, а не эффективную.

То есть вроде бы всё по-честному. На бумаге. А на деле — вы видите одно, а платите за другое.

А теперь вдумайтесь: в год при 0,8% в день вы будете должны в 10 раз больше, чем взяли.

🧠 Почему люди ведутся?

- Стресс — деньги нужны срочно, думать некогда.

- Манипуляции в рекламе — пишут «от 0%», мелкий шрифт прячут условия.

- Не понимают, как работает сложный процент.

- Иллюзия короткого срока — «ну я же через пару недель отдам».

Но именно на этом и играют МФО: вы берёте на короткий срок, не отдаёте — и потом платите до победного.

🔗 Чем это заканчивается?

- Люди лезут в новые долги, чтобы отдать старые.

- Продают имущество, занимают у друзей и родственников.

- Некоторые сталкиваются с коллекторами и угрозами.

- У кого-то рушится психика и здоровье.

✅ Что делать?

- Избегайте микрозаймов любой ценой. Даже кредитка — меньшее зло.

- Считайте реальную переплату, а не только то, что написано в рекламе.

- Создайте финансовую подушку, хотя бы 5–10 тысяч рублей, чтобы не попадать в долги.

- Читай договор перед подписью. Прям серьёзно — читай.

- Есть трудности — ищи помощь, а не быстрые деньги. Иногда даже обычный банк поможет лучше, чем МФО.

📌 Важно

МФО — это не помощь, это ловушка для бедных. Их бизнес построен на чужой безысходности, и они знают, как сделать так, чтобы вы влезли в ещё больший долг.

Поделись этой статьёй с теми, кто может попасть в такую ситуацию.

Предупреждён — значит вооружён.