Основные средства — один из важнейших активов любой организации, от правильного учета которых зависит финансовое благополучие компании. Счет 01 «Основные средства» является ключевым инструментом в системе бухгалтерского учета, позволяющим корректно отражать операции с имуществом организации. Разберем, что такое счет 01, его дебет, кредит, субсчета и популярные проводки.

Счет учета основных средств 01

Счет 01 «Основные средства» относится к категории активных счетов.

Активные счета — это счета, на которых учитываются все активы предприятия.

Простым языком, активный счёт — это «кошелёк» бизнеса. Представьте, что это ящики, где хранится то, что принадлежит компании:

- Деньги (в кассе, на расчетном счете)

- Товары на складе

- Оборудование и т.д.

Основное средство – это станок, швейная машинка, компьютер, принтер, стеллаж, производственное здание и т.д. То есть то, на чем работает человек и это приносит компании прибыль в будущем.

Рассмотрим пример приобретения компанией производственного оборудования.

Стоимость приобретения станка составляет 5 444 909 рублей, включая НДС 20%.

Процесс учета происходит следующим образом:

- Все затраты, связанные с приобретением станка (стоимость оборудования, доставка, монтаж и подключение), первоначально собираются на счете 08.

- При этом, если организация имеет право на налоговый вычет НДС, на счет 08 поступает сумма уже без НДС.

- Несмотря на то, что общая сумма к оплате поставщику составляет 5 444 909 рублей, в бухгалтерском учете на счете 08 в нашем примере будет отражена сумма 4 537 424,17 рублей (без учета НДС и дополнительных расходов).

Как получилась сумма 4 537 424,17 рублей и причем здесь вообще счет 08, подумаете вы…

Ответ 1. Из суммы покупки мы убираем НДС: 5 444 909 х 20/120 = 907 484,83 рублей (сумму НДС компания примет к вычету при соблюдении всех условий НК РФ). На счете 08 отразится 5 444 909 – 907 484,83 = 4 537 424,17 рублей.

Ответ 2. Перед тем, как ввести станок в эксплуатацию, все собираем на счете 08, поэтому счет 01 и 08 неразрывно связаны.

Итак, на счете 08 у нас отражено 4 537 424,17.

Если не было дополнительных затрат, связанных со станком, эта сумма переносится на счет 01 при вводе станка в эксплуатацию.

Используется проводка:

Дебет 01 Кредит 08.

Таким образом, на счете 01 отражается информация о первоначальной или переоцененной стоимости приобретения станка, компьютера и т.д.

Тема учета основных средств очень объемная и сложная, поэтому информацию буду давать блоками. Для того, чтобы быть профессиональным бухгалтером и уметь правильно учитывать основные средства, изучите ФСБУ 6/2020.

Далее разберемся, что такое дебет счета 01, кредит счета 01 и приведем примеры самых популярных проводок, которые потребуются начинающему бухгалтеру.

Дебет счета 01: что отражается

По дебету счета 01 отражаются следующие операции:

1. Первоначальное принятие основных средств к учету по их первоначальной стоимости, которая поступает с кредита счета 08 (как в ситуации с нашим станком выше).

2. Увеличение стоимости основных средств в случаях: проведения достройки, осуществления дооборудования, выполнения реконструкции, модернизации (операции отражаются с кредита счета 08).

3. Переоценка основных средств (с использованием счета 83).

Таким образом, дебет счета 01 показывает, как поступление новых основных средств, так и увеличение стоимости уже учтенных объектов в результате различных операций по их улучшению или переоценке.

Кредит счета 01: что отражает

Тут все просто: по кредиту счета 01 отражается выбытие объекта. Например, станок продали, безвозмездно передали, списали и т.д.

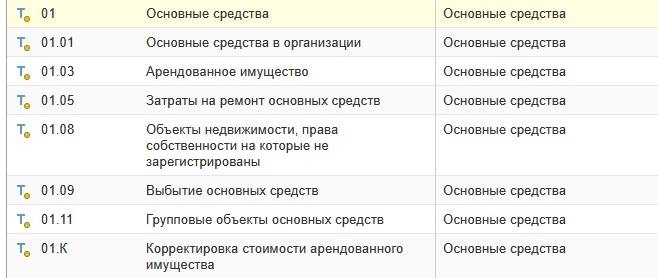

Субсчета к счету 01

Субсчета к счету 01 смотрите на скрине из 1С:Бухгалтерия.

Немного уточним проводку, которую мы использовали выше. Если мы купили станок за собственные деньги, то она будет иметь вид:

Дебет 01.01 Кредит 08 (тут тоже будет свой субсчет, о котором поговорим в другой статье).

Если бы станок к нам попал по договору лизинга, то мы бы использовали Дебет 01.03. Тут бухгалтеру нужно изучить ФСБУ 25/2018, в котором речь идет об аренде и лизинге.

За выбытие станка отвечает субсчет 01.09.

Конкретный порядок учета устанавливает главный бухгалтер в учетной политике, помимо ФСБУ, изучите и ее. Спросите, есть ли внутренние регламенты в компании, где посмотреть утвержденные формы, которые нужны бухгалтеру для работы.

Популярные проводки по учету основных средств

План счетов и инструкция по его применению утверждена Приказом Минфина РФ от 31 октября 2000 года №94н.

Самые распространенные проводки со счетом 01:

1. Станок принят к учету: Дт 01 Кт 08

2. Списывается амортизация по выбывающему объекту ОС: Дт 02 Кт 01.09

3. Списана остаточная стоимость проданного станка: Дт 91.02 (прочие расходы) Кт 01.09

4. Компания провела инвентаризацию и недосчиталась объекта ОС: Дт 94 Кт 01.09

5. Модернизация ОС (например, у вас была смонтирована система видеонаблюдения, а вы поставили дополнительные камеры): Дт 01 Кт 08.

Напоминаю, тонкостей учета основных средств – очень много. Поэтому информацию нужно изучать порционно, чтобы не «взорвался» мозг бухгалтера. При учете ОС требуется оформлять много сопроводительной документации: приказы, акты, инвентаризационные описи. Не спешите поглотить всю информацию сразу. Разбирайте процесс учета поэтапно.

Если есть какой-то интересующий вас вопрос – пишите в комментариях, я его разберу.