Проблема бедности в глобальном масштабе обсуждается десятилетиями. Мировые эксперты указывают на разные причины: от колониального прошлого и коррупции до неравного распределения ресурсов и внешнего долга. Однако есть одна фундаментальная, но часто упускаемая причина, которая напрямую влияет на экономическое развитие любой страны — финансовая безграмотность населения.

1. Что такое финансовая безграмотность — и как она тормозит рост

Финансовая грамотность — это не просто знание терминов вроде «инфляция» или «инвестиции». Это способность эффективно управлять личными финансами: планировать бюджет, избегать избыточных долгов, понимать разницу между активами и пассивами, уметь оценивать риски.

В мире, где деньги играют ключевую роль в качестве жизни, финансовая безграмотность — это не просто личная проблема. Это тормоз экономического роста целых стран.

Вот как это работает:

1. Люди не умеют управлять деньгами

Без базовых знаний по бюджету, сбережениям и инвестициям деньги быстро «утекают». Даже стабильный доход не спасает от долгов и жизни «от зарплаты до зарплаты».

2. Низкий уровень доверия к финансовым институтам

Если человек не понимает, как работают банки, страхование или инвестиции, он избегает этих инструментов. А значит — экономика не получает ни сбережений, ни вложений.

3. Плохие финансовые решения = личные кризисы

Быстрые кредиты под высокие проценты, участие в пирамидах, спонтанные траты — всё это ведёт к ещё большей бедности и финансовому выгоранию.

4. Бедность передаётся по наследству

Дети перенимают отношение к деньгам от родителей. Если в семье не было финансовой культуры, её не будет и у следующего поколения.

5. Задержка развития малого бизнеса

Предприниматели без финансовой базы часто не могут просчитать бизнес-модель, управлять денежным потоком или грамотно привлекать инвестиции. В результате — высокий процент провалов.

Все это приводит к хронической бедности даже при наличии дохода: деньги утекают, не принося долгосрочной пользы ни семье, ни экономике в целом.

Финансовая грамотность — это не про богатство. Это про выбор.

Выбор не влезать в долги, а копить. Не зависеть от обстоятельств, а строить устойчивое будущее. Чем больше финансово грамотных людей в стране — тем сильнее её экономика.

2. Замкнутый круг бедности

Бедность передаётся не только через ограниченные ресурсы, но и через модель поведения, которую дети перенимают от родителей. Если в семье не принято обсуждать деньги, строить финансовые цели или учиться откладывать, ребёнок не получит этих навыков и, скорее всего, повторит сценарий бедности.

На уровне государства — это выливается в низкую инвестиционную активность, слабый малый бизнес и зависимость от внешних вливаний (грантов, кредитов, гуманитарной помощи), а не самодостаточное развитие.

Согласно исследованию, проведённому в 113 странах, повышение уровня финансовой грамотности на один пункт снижает вероятность оказаться в бедности на 6,2%–7,5%. В странах с низким доходом этот эффект достигает 32,5%

В странах Восточной Африки (Кения, Танзания, Уганда) увеличение финансовой грамотности связано с уменьшением вероятности бедности на 4,2%–6,7% .

По данным Всемирного банка, в странах с низкой финансовой грамотностью до 70% населения вообще не пользуются финансовыми услугами.

В странах с высоким уровнем финансовой грамотности (например, Германия, Швеция, Сингапур) процент сбережений домохозяйств стабильно высокий. Исследования OECD показывают, что повышение финансовой грамотности даже на 10% может дать рост ВВП на 0,5–1% ежегодно.

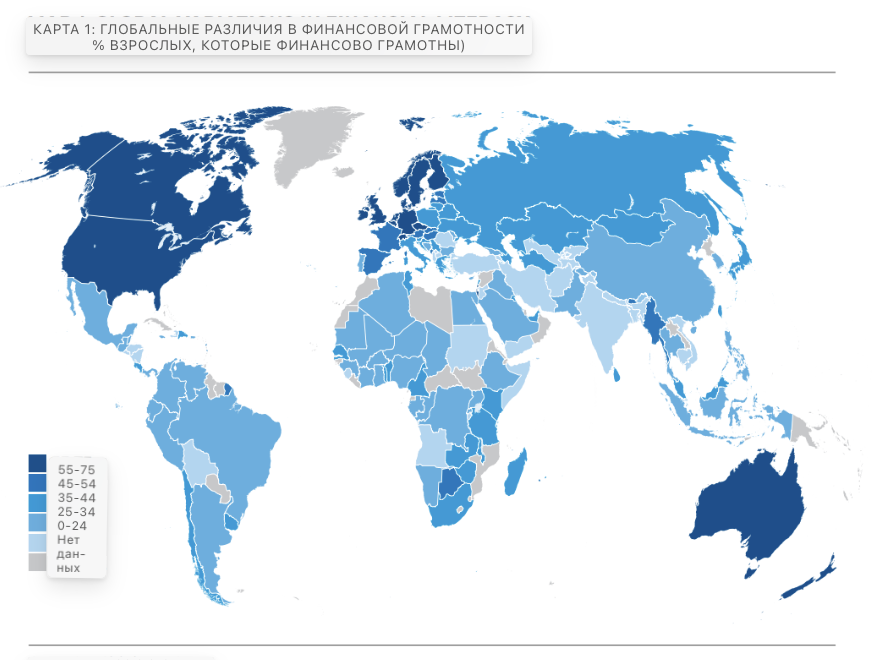

Опрос S&P Global FinLit 2014 года показал, что 1 из 3 взрослых во всем мире является финансово грамотным, показатель определяется как способность понимать такие понятия, как диверсификация рисков, инфляция, базовый счет и комплексные проценты. Более внимательное изучение различных регионов мира, различных уровней доходов и гендерных линий позволяет нам увидеть неравенство в финансовой грамотности и финансовом образовании.

Дания и Норвегия могут похвастаться процентом финансово грамотных взрослых (71%), который значительно выше, чем в среднем по всему миру, в то время как развивающиеся страны по всей Восточной Европе, Ближнему Востоку, Северной Африке, Африке к югу от Сахары, Южной Азии и Юго-Восточной Азии ниже и без того относительно низкого среднего по всему миру.

Повышение финансовой грамотности способствует не только улучшению благосостояния отдельных семей, но и устойчивому экономическому росту стран в целом.

3. Что можно изменить?

1. Финансовое образование в школах

Финансовая грамотность должна преподаваться с раннего возраста, как базовая дисциплина — наряду с математикой и языком.

2. Массовое просвещение взрослых

Через медиа, курсы, онлайн-платформы, работу с местными лидерами и блогерами.

3. Прозрачная финансовая инфраструктура

Необходимо развитие доступных и надёжных финансовых инструментов: микросбережений, цифровых кошельков, честного кредитования.

4. Поощрение локального предпринимательства

Когда человек знает, как управлять деньгами, он охотнее начинает бизнес, даже небольшой. Это рождает новые рабочие места и рост налоговых поступлений.

Финансовая грамотность — не роскошь, а фундамент экономической устойчивости. Если население страны не умеет обращаться с деньгами — никакие внешние реформы не дадут долгосрочного эффекта.

Бедность — это не только проблема доходов. Это проблема мышления. И именно с него нужно начинать перемены.