Ставка в 21% бьёт по карману. Но есть выход: от карт с 0% до реструктуризации.

Ключевая ставка 21% делает кредиты дорогим бременем: 25–30% за займ, 20% за ипотеку! Банки зарабатывают, а вы переплачиваете сотни тысяч — часто незаметно. Хватит терпеть — я раскрою, как обхитрить эту систему и сэкономить тысячи прямо сейчас. Готовы? Погнали!

Почему ставка 21% — это временная ловушка для ваших денег?

С начала 2025 года ЦБ поднял ставку до 21% из-за инфляции (10,3%) и слабого рубля (100 руб. за доллар). Это антикризисная мера, чтобы обуздать рост цен. Сравним:

- В 2022 году ставка достигала 20%, затем снижалась.

- В Турции в 2023 году ставка доходила до 35%.

- Прогноз: к 2027–2030 ставка упадёт до 5%, если инфляция снизится до 4%.

Но пока это бьёт по вашим финансам:

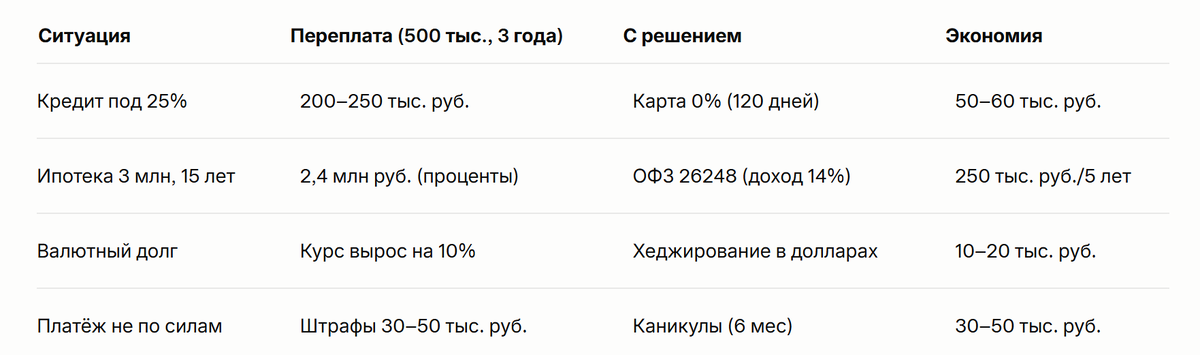

- Кредиты: Потребительский займ под 25–30%. За 500 тыс. руб. на 3 года: тело 500 тыс. + проценты 200–250 тыс. = 700–750 тыс. руб. Платёж — 18–20 тыс. руб./мес.

- Ипотека: 18–20%. За 3 млн руб. на 15 лет: тело 3 млн + проценты 2,4 млн = 5,4 млн руб. Платёж — 30 тыс. руб./мес.

- Переплата: Вы теряете сотни тысяч!

Хватит переплачивать — обхитрим их!

7 способов обхитрить ставку 21% и спасти бюджет

Я собрал самые эффективные шаги с рисками и лайфхаками, чтобы вы перестали быть жертвой банков.

- Погасите кредиты досрочно — но с умом:

Внесите 50–100 тыс. руб. сверх платежа. Для грубой оценки переплаты: Сумма × Ставка × Срок. Но для точного расчёта учтите график аннуитетных платежей — проценты начисляются на остаток. При 500 тыс. руб., 25%, 3 года: (500 тыс. × 0,25 × 3) = 375 тыс. (оценка), реальная переплата с аннуитетом ~200–250 тыс. Досрочка на 100 тыс. сократит её на 30–40 тыс. руб.

Риск: Комиссия 1–2% в банках вроде Сбера. Проверьте договор!

Лайфхак: Платите в день списания, чтобы избежать начисления процентов. - Используйте карты с грейс-периодом 0%:

Карты Тинькофф (120 дней, до 700 тыс. руб.), Альфа (100 дней, до 500 тыс.) дают 0% на перевод долга. Переведите 300 тыс. руб., закройте за 3 месяца — экономия 50–60 тыс. руб.

Риск: После грейса ставка до 40%. Не затягивайте!

Где искать: Сайты банков, акции (например, Тинькофф — 0% до 31.12.2025). - Инвестируйте в ОФЗ и зарабатывайте:

ОФЗ 26248 (доходность 14%, погашение 2040). 100 тыс. руб. принесут 14 тыс. руб./год. При снижении ставки до 5% цена может вырасти до 125 тыс. руб. (+25 тыс.), но это не гарантировано — зависит от рынка.

Риск: Цена упадёт при росте ставки (20% вероятность в 2025). Удерживайте до погашения.

Как купить: Через Т-Банк или Сбер на Мосбирже. - Хеджируйте валютой, но осторожно:

10–20% сбережений в долларах/юанях. При росте курса с 80 до 110 руб./$, 100 тыс. руб. в валюте = +30 тыс. руб.

Риск: Курс может упасть (30% вероятность). Не больше 20%!

Где покупать: Биржа через брокера (Т-Банк, 0,5% комиссия). - Договоритесь с банком о реструктуризации:

Снизьте ставку до 15–18% или увеличьте срок. При 500 тыс. руб., 25% → 15%, экономия — 20–30 тыс. руб. Успех — 50% при хорошей истории платежей.

Риск: Отказ при просрочках.

Как просить: Звоните, ссылайтесь на «финансовые трудности». - Отсрочка платежей — законный способ:

По ФЗ №106 каникулы до 6 месяцев, если доход упал на 30% (справка 2-НДФЛ). При 500 тыс. руб. избежите штрафов на 30–50 тыс. руб.

Риск: Проценты начисляются, долг растёт. Используйте как запасной вариант.

Как оформить: Заявление в банк с документами. - Зарабатывайте на кризисе через пассивный доход:

Сдавайте вещи (Авито), продавайте на Вайлдберриз, учитесь на Яндекс.Толоке. Доход 5–10 тыс. руб./мес на старте.

Риск: Требует 1–2 месяца на запуск.

Сколько вы теряете? Расчёты, которые шокируют

Хватит терять миллионы! Эти шаги спасут ваш бюджет.

Реальные истории: Кто уже обхитрил систему

- Сергей, 32 года: Перевёл 300 тыс. руб. на Тинькофф «120 дней». Сэкономил 15 тыс. руб.

- Ольга, 40 лет: ОФЗ 26248 на 200 тыс. — +28 тыс. руб. за год.

- Игорь, 28 лет: 50 тыс. руб. в юанях — +7 тыс. руб.

- Марина, 55 лет: Каникулы на 6 месяцев — сэкономила 40 тыс. руб.

Что банки скрывают? Секреты, которые спасут вас

Банки умалчивают:

- Грейс-периоды: Скрыты в условиях. Ищите на сайте!

- Каникулы: По ФЗ №106 вы имеете право, но они молчат. Требуйте!

- Комиссии: До 1% за досрочку (ВТБ, Сбер). Читайте договор!

Опрос: Какой секрет вас удивил? - А) Грейс-периоды

- B) Право на каникулы

- C) Скрытые комиссии

Пишите в комментариях!

🔄 Если ставка не снизится: запасной план

Что, если ставка останется 21% до 2026? Действуйте:

- Рассрочки 0%: Озон, Эльдорадо — покупайте без переплаты.

- Краудлендинг: Займы под 15–20% через платформы (смартбанк).

- Подработка: Вайлдберриз, Яндекс.Толока — 5–10 тыс. руб./мес.

- Короткие ОФЗ: 1–2 года, чтобы не замораживать деньги.

🔮 Что дальше?

Используйте хотя бы 1–2 способа из списка — и уже сэкономите десятки тысяч. А потом переходите к чек-листу ниже — он покажет, что делать прямо сегодня.

✅ Чек-лист: что делать прямо сейчас

- Проверьте кредитный договор: есть ли комиссия за досрочку?

- Оформите карту с грейс-периодом 0% (Тинькофф, Альфа).

- Изучите ОФЗ 26248 — подходит ли вам?

- Проверьте право на каникулы (ФЗ №106).

Риски инвестиций: будьте осторожны

Любые инвестиции несут риск. Валюта может подешеветь, ОФЗ — упасть в цене при росте ставки. Поэтому не вкладывайте последние деньги — особенно те, что нужны в ближайший год.

Важно: Дисклеймер

Эти рекомендации — общая информация, а не индивидуальная финансовая консультация. Перед решением проконсультируйтесь с экспертом.

Хватит переплачивать банкам! Начните с чек-листа. Следите за ЦБ: июнь 2025 — шанс на 19–20%. Делитесь: какой способ выберете? Лучший совет — похвала!

Хочешь подробные инструкции и новые лайфхаки каждую неделю? Подписывайся в Telegram — https://t.me/moneyonlinekirillov