Здравствуйте! Меня зовут Алексей Жигалов. Я — основатель юридической компании «Экспресс-Банкрот», и с 2018 года моя команда помогает людям по всей России законно списывать долги и сохранять имущество через процедуру банкротства физических лиц.

Многие думают, что если квартира в ипотеке — то с банкротством она будет автоматически потеряна.

На самом деле, это не так.

В этой статье я расскажу, как проходит банкротство с ипотекой, в каких случаях можно сохранить жильё — и почему важно действовать грамотно, пока не стало поздно.

Правда о банкротстве с ипотекой, которую скрывают банки

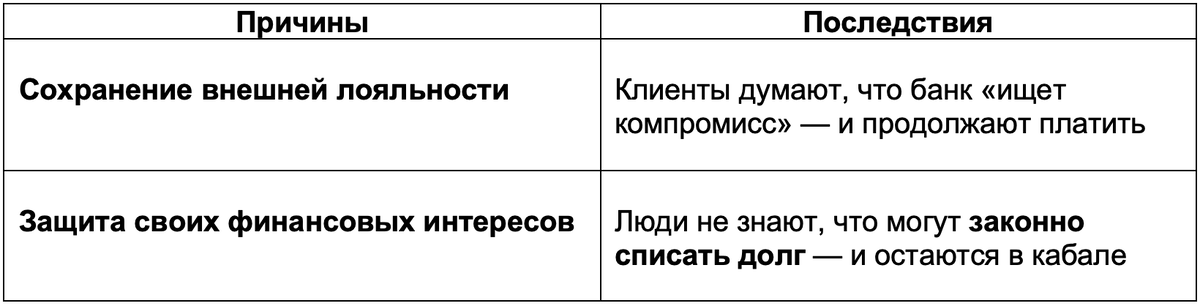

Банкротство с ипотекой — тема, о которой банки предпочитают не распространяться. Им выгодно, чтобы вы продолжали платить — даже если больше не справляетесь. А потому вокруг процедуры много мифов. Особенно — про потерю жилья.

Разберёмся, что правда, а что — манипуляция.

Распространенные мифы о потере жилья при банкротстве

Многие думают, что при банкротстве они потеряют жилье. Но это не всегда так.

● Миф: при банкротстве ипотечную квартиру обязательно отберут.

● Реальность: есть способы сохранить жилье.

Закон дает права на защиту должников.

Почему банки не рассказывают о законных способах защиты

Банки не спешат информировать клиентов о своих правах. Особенно — когда речь идёт о банкротстве. И вот почему:

Знание прав позволяет гражданам принимать правильные решения.

Законодательная база: что говорит закон о банкротстве физлиц

Знание законов о банкротстве физических лиц важно для защиты прав должников. В России банкротство регулируется законом №127-ФЗ. Этот закон определяет основы процедуры банкротства.

Он также устанавливает порядок признания должника банкротом. Регулирует отношения между должником, кредиторами и другими участниками процесса.

Ключевые положения закона №127-ФЗ о банкротстве

Закон №127-ФЗ имеет важные положения о банкротстве физических лиц. Основные аспекты включают:

● Процедуру признания должника банкротом

● Порядок проведения процедуры банкротства

● Права и обязанности должника и кредиторов

● Роль финансового управляющего

Закон позволяет начать процедуру банкротства как должником, так и его кредиторами. Это делается при наличии определенных оснований.

Правовой статус залогового имущества при банкротстве

Закон особо подчеркивает правовой статус залогового имущества, включая ипотечное жилье. Залоговое имущество может быть исключено из конкурсной массы при определенных условиях.

Судебная практика по сохранению ипотечного жилья

Судебная практика показывает, что сохранение ипотечного жилья возможно.

Суды рассматривают множество факторов. Включая добросовестность должника и наличие других источников погашения долга. Также учитывают соблюдение прав кредиторов.

Ипотека в процедуре банкротства: особенности и нюансы

Процесс банкротства сложен, особенно когда он касается ипотеки. В этой части мы поговорим о ключевых моментах ипотечных квартир в процедуре банкротства.

Статус ипотечной квартиры как залогового имущества

Ипотечная квартира является залоговым имуществом. Это значит, что банк-кредитор может требовать удовлетворение своих требований за счет этого имущества.

В процедуре банкротства это имущество может быть включено в конкурсную массу. Но есть законные способы сохранить его.

Права и обязанности банка-кредитора

Банк-кредитор имеет право требовать погашения долга за счет залогового имущества.

Но банк также обязан следовать законодательству о банкротстве. Он не может решать судьбу залогового имущества без участия финансового управляющего.

Важно понимать, что банк-кредитор не является единственной стороной, влияющей на решение судьбы ипотечной квартиры.

Роль финансового управляющего в решении вопроса с ипотекой

Финансовый управляющий играет важную роль в процедуре банкротства. Он занимается всеми вопросами, связанными с имуществом должника, в том числе и с ипотечным.

Он проводит анализ финансового положения, проверяет обязательства и оценивает залоговую недвижимость. На основании этого делает вывод, подлежит ли жильё реализации — или может быть сохранено в конкурсной массе.

Решения управляющий принимает строго в рамках закона — с учётом интересов всех сторон: и должника, и кредиторов.

Его цель — найти оптимальный выход из ситуации. Часто именно от позиции финансового управляющего зависит, сохранит ли человек квартиру при банкротстве.

Законные способы сохранить ипотечную квартиру при банкротстве

Банкротство не означает, что вы потеряете свою квартиру. Есть способы сохранить ее. Важно знать, как действовать.

Реструктуризация ипотечного долга: пошаговая инструкция

Одним из способов сохранить квартиру является реструктуризация долга. Это означает изменение условий кредита, чтобы сделать платежи более доступными.

Процесс включает несколько этапов:

● Оценка вашего финансового состояния для определения возможных платежей.

● Запрос в суд на реструктуризацию долга.

● Предоставление документов о вашем финансовом состоянии.

● Переговоры с кредитором о новой договорённости.

Успешная реструктуризация может снизить нагрузку на ваши платежи. Это поможет вам сохранить свою квартиру.

Выкуп залогового имущества третьими лицами: механизм и документы

Один из способов сохранить жильё — передать его в собственность третьему лицу. Это может быть родственник или знакомый, готовый выкупить квартиру, чтобы вы могли остаться в ней по новому договору.

Для оформления такого механизма необходимы следующие документы:

● Предварительное соглашение о покупке

● Подтверждение финансовых возможностей покупателя

● Документы, подтверждающие передачу права собственности

Этот способ требует юридического сопровождения, чтобы защитить права всех сторон — и сохранить вашу возможность жить в привычной квартире.

Исключение ипотечной квартиры из конкурсной массы: когда это возможно

При банкротстве не вся ваша недвижимость обязательно уйдёт с молотка. В некоторых случаях квартиру можно исключить из конкурсной массы — то есть, она не будет включена в список имущества, подлежащего реализации.

Это возможно, если жильё — единственное и используется вами как постоянное место жительства. Закон защищает такие объекты, но только при соблюдении ряда условий.

Чтобы сохранить жильё, важно доказать его значимость для жизни семьи. Суд оценивает документы, прописку, состав семьи, наличие детей — всё это имеет значение.

Именно поэтому важны нюансы. Юрист знает, как грамотно выстроить позицию и собрать нужные доказательства. Без этого шанс на сохранение имущества заметно снижается.

Пошаговый план действий для сохранения квартиры

Расскажу о конкретных шагах, которые помогут сохранить вашу квартиру при банкротстве. План включает три ключевых этапа: подготовку, действия в ходе процедуры и период после завершения банкротства.

Подготовительный этап: что сделать за 6-12 месяцев до банкротства

Подготовительный этап — критически важный для сохранения ипотечного жилья. За 6–12 месяцев до подачи на банкротство необходимо:

• Проанализировать задолженность и определить её объём.

• Собрать все документы: кредитные договоры, графики платежей, переписку с банком.

• Заказать независимую оценку рыночной стоимости жилья и подготовить необходимые заключения.

• Изучить возможность реструктуризации или рефинансирования ипотеки — это может выиграть вам время и улучшить позицию в суде.

Эти шаги помогут подойти к процедуре максимально подготовленным — и значительно повысят шансы сохранить квартиру.

Действия во время процедуры банкротства

Во время процедуры важно действовать грамотно и последовательно. Особенно если ваша цель — сохранить ипотечную квартиру.

- Поддерживать контакт с финансовым управляющим — предоставлять полную и достоверную информацию.

- Отслеживать действия кредиторов — своевременно реагировать на их требования и запросы.

- Участвовать в судебных заседаниях — представлять свои интересы лично или через юриста.

Не исключены споры с кредиторами — нужно быть готовым отстаивать свою позицию и доказывать законность своих действий.

Финансовый управляющий играет ключевую роль, в том числе по вопросам, связанным с ипотекой. Хорошее взаимодействие с ним повышает шансы на положительный исход.

После завершения банкротства: как закрепить результат

Когда процедура завершена, важно юридически оформить результат:

● Получить решение суда о завершении дела.

● Зарегистрировать изменения в правах собственности в Росреестре.

● Подтвердить снятие обременений с недвижимости (ипотеки, арестов и т. д.).

Эти шаги нужны, чтобы окончательно зафиксировать результат — и защитить вашу квартиру от новых претензий.

Как работать с банком во время банкротства

Во время банкротства важно не просто молчать в ответ на требования банка, а знать, как правильно с ним взаимодействовать. Это поможет сохранить ипотечную квартиру и избежать лишнего давления. У банка есть свои интересы — но у вас тоже есть права, и их нужно отстаивать.

Работа с банком строится на нескольких ключевых этапах: грамотные переговоры, подготовка документов и активное участие в собраниях кредиторов.

Переговоры с кредитором: как аргументировать свою позицию

При переговорах важно не просить, а объяснять. Спокойно, чётко, уверенно. Какие аргументы работают?

● Факты о вашем финансовом положении — документы, подтверждающие трудности с погашением долга.

● Логика сохранения жилья — особенно если оно единственное и является местом постоянного проживания.

● Реалистичные предложения — реструктуризация, рассрочка, иные формы урегулирования.

Цель — убедить банк, что сохранить жильё выгоднее, чем его продавать. Грамотная аргументация и подготовленные документы работают сильнее любых эмоций.

Документы и доказательства для защиты ваших интересов

Для защиты интересов при банкротстве нужно подготовить документы:

Тактика поведения на собрании кредиторов

Собрание кредиторов — не формальность. Это шанс повлиять на ход дела. И важно его не упустить.

● Говорите уверенно. Ваша позиция должна быть чёткой и логичной.

● Приложите документы. Слова — ничто без доказательств.

● Будьте конструктивны. Не спорьте, а предлагайте решения.

Следуя этим рекомендациям, вы сможете эффективно работать с банком во время банкротства.

Успешные кейсы компании "Экспресс-Банкрот"

В компании «Экспресс-Банкрот» мы регулярно защищаем имущество наших клиентов. Особенно — ипотечные квартиры, которые являются единственным жильём. Это возможно даже в рамках процедуры банкротства, если подойти к делу грамотно и юридически точно.

У нас десятки успешных кейсов, где суд вставал на сторону человека, а не банка. И сегодня мы делимся одной из историй.

Кейс: Сохранение единственного жилья при долге в 5 миллионов рублей

Наш клиент — Александр [Имя изменено], предприниматель из Воронежа. После затяжного кризиса его бизнес обанкротился. Платить по обязательствам стало невозможно: на нём «висело» более 5 миллионов рублей долгов, включая несколько крупных кредитов и просрочки по налогам.

Главное, что волновало Александра: он мог лишиться единственного жилья, купленного в ипотеку. Квартира была под залогом, и банк уже начал процедуру взыскания.

Александр обратился к нам в состоянии полного отчаяния — по его словам, «всё шло к тому, что придётся собирать коробки».

Что мы сделали:

— Провели аудит кредитной нагрузки и проверку статуса жилья.

— Подтвердили, что квартира действительно является единственным пригодным для проживания помещением.

— Подали заявление о банкротстве, обосновав невозможность исполнения обязательств.

— Вошли в процедуру с сильной юридической позицией и активной защитой интересов клиента.

— Предложили план реструктуризации долгов в части залога, сохранив жильё как социально значимый актив.

Результат:

Суд признал клиента банкротом, имущество не было реализовано, а долг перед залоговым банком реструктурирован. Александр остался жить в своей квартире, и теперь платит посильный ежемесячный платёж, без угроз выселения.

«Я думал, что это конец. А оказалось — новое начало. Спасибо за поддержку и чёткую работу!»

— Александр, клиент «Экспресс-Банкрот».

Наша команда борется не просто за списание долгов. Мы сохраняем семьи, дома, жизнь без страха за завтрашний день.

Критические ошибки при банкротстве с ипотекой

Ошибки при банкротстве с ипотекой могут привести к значительным последствиям. Например, потеря залогового имущества. Банкротство - это сложный процесс, требующий внимания и знания закона.

Многие должники не знают, как работает процедура банкротства. Это связано с юридическими и финансовыми нюансами.

Юридические ошибки, ведущие к потере жилья

Юридические ошибки могут быть очень вредны при банкротстве с ипотекой. Например, неправильное оформление документов или несоблюдение процессуальных сроков могут привести к плохим последствиям.

● Неправильная квалификация сделки

● Несвоевременное обжалование действий кредиторов

● Неправильное ведение документации

Важно, чтобы должник знал свои права и обязанности. Также нужно уметь работать с кредиторами и финансовым управляющим.

Финансовые просчеты при планировании банкротства

Финансовые ошибки могут привести к большим проблемам. Например, неправильная оценка стоимости залогового имущества или неверное распределение активов могут привести к финансовым потерям.

- Недооценка стоимости ипотечного жилья

- Неправильное планирование погашения долгов

- Игнорирование рекомендаций финансового управляющего

Чтобы избежать ошибок, нужно тщательно планировать каждый шаг. Важно консультироваться с опытными юристами и финансовыми экспертами.

Как показывает практика, ипотека и кредиты — не приговор. Даже при долгах в несколько миллионов, сохранить единственное жильё возможно. Но только если действовать вовремя — и с профессиональной поддержкой.

В этой статье мы разобрали реальные кейсы и ключевые шаги. Вывод один: закон даёт шанс, но воспользоваться им без юристов — почти невозможно.

Если вы в похожей ситуации — не ждите, пока банк подаст в суд.

👉 Запишитесь на бесплатную консультацию — и получите чёткий план, что делать именно в вашем случае

Подписывайтесь на канал, чтобы не пропустить новые разборы, реальные кейсы и советы от практикующих экспертов.

И обязательно напишите в комментариях, что для вас сейчас самое сложное — мы читаем каждое сообщение и отвечаем. Вы не одни.