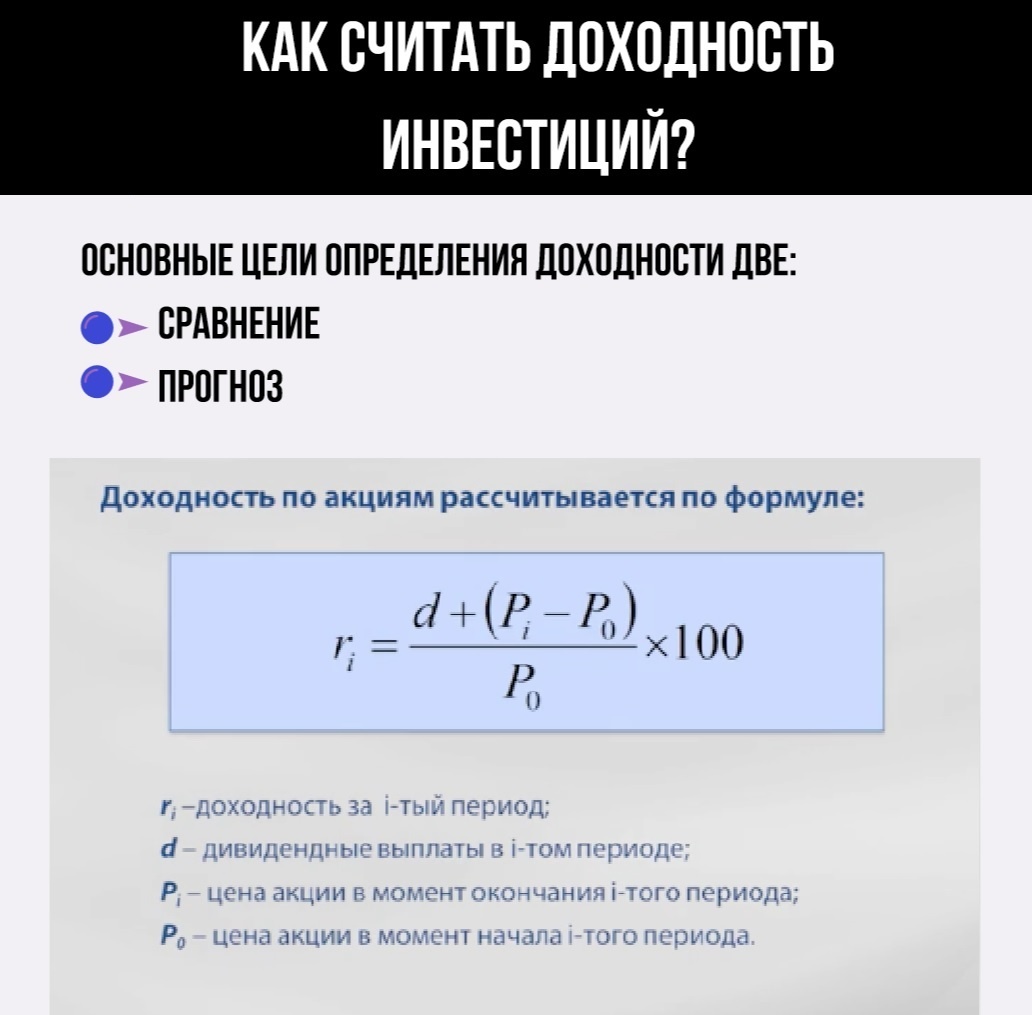

Зачем нам, оценивать доходность наших инвестиций? Основные цели определения доходности две. Это сравнение и прогноз. Общая формула определения доходности Ваших инвестиций очень проста.

Вам, разумеется, вручную считать эти доходности большого смысла нет. Потому что сейчас, любое торговое приложение автоматически показывает Вам текущий состав вашего портфеля, его динамику, изменения по месяцам и тому подобное. Ваша задача, понимать общий принцип расчёта и вот по этой формуле, Вы видите, что доходность любого торгового инструмента, складывается из двух составляющих, это дивиденды и это изменение цены активов.

Начнём со сравнения. Например, прошёл год, спустя составления Вашего инвестиционного портфеля. Ваш портфель вырос на 20%, с учётом дивидендов, изменения цен акций, и кто знает много это или мало? Хороший это результат или посредственный. А может быть вообще результат хуже некуда? Чтобы ответить на этот вопрос, Вам нужно сравнить доходность с альтернативными вариантами вложений. Например, вклад в банке под проценты. Или можно сравнить с фондовым рынком, взяв за основу индекс биржи. Как правило, это может быть индекс рынка. Если мы говорим об американском рынке, то это S&P 500, если мы говорим о Российском рынке, это может быть индекс РТС или индекс ММВБ, индекс Московской биржи. В индекс Мосбиржи, входит 50 наиболее ликвидных акций, крупнейших и динамично развивающихся российских компаний. И собственно, Вы доходность по своему портфелю, сравниваете с доходностью, то есть с ростом или падением, как раз-таки пятидесяти этих акций крупнейших компаний. Или, например, можно сравнить с вложением в паевый инвестиционный фонд (ПИФ). И если доходность от инвестиций, больше доходности банковских вкладов, это уже неплохо. Если доходность превышает доходность Мосбиржи, то можно сказать что это весьма хорошо. Если же доходность равна или что хуже ниже доходности банковского вклада, то Вам стоит рассмотреть вариант перехода просто на банковский вклад. Так, собственно и усилий Вы будете тратить меньше и толку от этой деятельности будет больше. Либо Вам стоит пересмотреть инвестиционную стратегию.

Если же Ваша доходность за год, не выше доходности индекса Мосбиржи, то стоит также задуматься просто о покупке фонда, которые напрямую инвестируют в компании Мосбиржи и по сути повторяет его динамику. Ну, например, есть индекс «Фонд ВТБ», есть фонд Сбербанка, которой напрямую вкладывает в компании Мосбиржи, есть фонд RUSE, который также олицетворяет собой индекс РТС. Так зачем Вам напрягаться и делать свой портфель, если можно просто пойти и купить индексы, ну и по сути, получать обычную, среднерыночную доходность. Однако, при сравнении, Вам необходимо учитывать, что сроки доходности, должны быть сопоставимы с тем, что Вы рассматриваете как бенчмарк.

Бенчмарк (от англ. Benchmark - ориентир, эталон) на финансовых рынках - "эталонный" агрегированный индикатор, как правило, в форме индекса, процентной ставки или валютного курса, сопоставление значений которого позволяет анализировать динамику стоимости базовых активов.

Теперь, что касается прогнозов доходности. Это задача уже гораздо сложнее. Из моего опыта, при оценке ожидаемой доходности, инвесторы, обычно, прибегают к одному из двух способов.

Первый способ – это наивный эмпиризм. Пойду куплю себе в портфель инструменты, которые дают сейчас очень хорошую доходность. Ну, обычно так думают инвесторы новички. После этого они смотрят результаты разных активов, за последние пару лет и выбирают те, которые показали хороший рост. Но проблема, с таким подходом в том, что недавние результаты, совершенно никак не гарантируют Вам повторение роста в будущем, будущее поведение цен. Самые успешные фонды прошлого года, могут вполне оказаться в аутсайдерах в следующем году. За блестящим, для акций, десятилетием, может последовать провальная декада. Например, 20 лет взрывного роста цены на золото, легко могут перейти в 20 лет неуклонного его падения.

И второй пример, это фундаментальная аналитика. После того, как инвестор понимает, что прошлое это прошлое, ну а будущее живёт вообще по своим законам, обычно начинаются попытки обуздать, скажем так, неопределённость, накалом аналитики. А в Интернете, как Вы знаете, нет совершенно никакого недостатка в экспертах, решительно, по всему на свете! Которые готовы Вам помочь разобраться в перспективах любого актива, какой Вы не возьмёте. Почему на практике, вся эта аналитика, зачастую оказывается, мягко говоря, бесполезной? Дело в том, что эффективность на финансовых рынках, является совокупным результатом решений гигантского количества не глупых людей, которые все одновременно пытаются учесть одну и ту же доступную для всех информацию. И если эта информация, позволяет с высокой долей уверенности, сделать какой-то прогноз, то скорее всего, он уже учтён в текущей цене актива.

Если мы посмотрим, на самые долгосрочные тренды, 100 лет и дольше, то в большинстве стран, прослеживаются достаточно чёткие тенденции. Например, практически везде, акции оказываются доходнее облигаций, но облигации, в свою очередь, доходнее краткосрочных депозитов и золота. На этом слайде, Вы наглядно видите, как за почти 100 лет, распределялась доходность среди всех известных классов активов. Разумеется, на первом месте стоят акции, со средней годовой доходностью 10% годовых. Это, разумеется, не гарантирует, что в будущем данные тенденции сохранятся. Но лучше способа ориентироваться в доходности разных классов активов, к сожалению, на сегодня нет.

Предлагаю изучить следующий слайд, от крупнейшего инвестиционного банка JP Morgan. На этом слайде, который Вы видите выше, представлен разброс доходности разных вариантов портфелей. Вот самые первые три столбца слева, они олицетворяют собой портфели, составленные и продержанные у инвестора один год. Зелёная полоса, означает портфель только из акций. Вот если бы Вы, на 100% своих денег закупили акций. Вторая полоса, синяя, это портфель только облигации. Что бы Вы имели, если бы Вы на 100% закупили только облигации. И вот этот третий портфель, который отмечен серым столбцом, это портфель, состоящий на 50% из акций и на 50% из облигаций. И вот смотрите, важные данные, которые мы имеем с этого слайда. В первый год составления Вашего портфеля, разброс у Вас, даже если у Вас 50% акций и 50% облигаций, вверх составляет 33%, то есть, Вы можете за год увидеть плюс 33% и падение у Вас может быть около 15%. Так как исторически, когда идёт крупное падение, оно составляет в районе 37-40%, как это было в мартовском падении 2020 года, во время эпидемии коронавируса, когда рынки упали как раз в районе 37%. И это падение, Вы взяли бы его полностью на себя, если бы Ваш портфель на 100% состоял из акций. При этом, когда у Вас только облигации, здесь тоже имеется какое-то падение, но оно небольшое и доходность, разумеется, ниже, чем доходность по акциям.

Когда мы идём дальше, годы у нас идут, уже в течении пятилетнего периода, Ваша доходность, она начинает усредняться, и приходить к среднестатистическим значениям, то есть вот в течении 5 лет Вашего портфеля, средняя годовая доходность, у Вас уже будет, при сбалансированном портфеле 50% на 50% - 21%.

Идём дальше, у нас уже 10 лет нашему портфелю, у Вас, в этом случае, годовая доходность по сбалансированному портфелю будет стремиться к усреднению, к 16%. Ну и вот финальный у нас 20-летний период Вашего портфеля, Вы видите, что у вас всё стремится к усреднению. Сбалансированный портфель, почти не будет иметь среднегодовой просадки. Чем дольше мы держим портфель, тем больше у нас сокращается доходность, но и при этом, у нас меньше становится просадка. Чем дольше мы держим, тем реже наш портфель будет опускаться ниже нулевой доходности. Это данные, которые взяты с 1950 года и по 2016 год. То есть работа инвестиционным домом Barclays Capital, произведена очень серьёзная.

И вот смотрите, на слайде, в правом верхнем углу, есть такой интересный блок, как развивались бы Ваши инвестиции, в размере 100 000 долларов, на протяжении 20 лет. Если бы Вы всё вложили в акции, то в течении 20 лет, у Вас была бы максимальная доходность 823 000 долларов. Это при условии, что Вы молодой и у Вас есть время и возможность составить такой портфель, состоящий только из акций, на 20 лет. Вы, потенциально, можете взять на себя такой риск, составить полностью портфель из акций, которые будут на отдельном расчётном счёте. Но тогда, Вы должны быть готовым, что вот эти вот первые пять лет, у Вас будет такая достаточно неплохая болтанка. И Вы, в один прекрасный момент, можете видеть -20 и -30% по портфелю.

Если Вы к этому не готовы, и вложили бы 50 на 50 в акции и облигации, то у Вас была бы доходность 553 000 долларов за 20 лет Вашего портфеля.

И, соответственно, если бы Ваш портфель состоял полностью только из облигаций, то Ваша доходность за 20 лет, составила бы 318 тыс. долларов.

И поэтому, Вы должны чётко уяснить, что вложение в акции и в целом составление Вашего портфеля, это только на долгосрочный период. Формирование Вашего портфеля до трёх лет, заведомо может нести неудовлетворительный результат. Поэтому, готовясь к составлению портфеля, Вы должны учитывать, что в первый год, по нему могут быть достаточно большие просадки, то есть падения. Но в следующих годах, они будут компенсироваться. Помочь правильно настраивать себя, на такие сложные времена, помогут наши дальнейшие статьи, по психологии инвестирования. Потому что, на самом деле, когда Вы, в один прекрасный день, увидите по своему счёту минус 20-30%, это будет большим испытанием для Ваших нервов. И многие склонны, в такие моменты, принимать совершенно неадекватные решения. Всё продать, забыть про инвестиции и сказать, что инвестиции, это вообще чушь, у меня огромный убыток на счету, это всё мошенничество.

А теперь, давайте разберёмся, какие существуют риски в инвестировании, и как, самое главное, нивелировать, то есть избегать каждого из этих видов рисков. Классификация и разнообразие финансовых рисков, которые присущи фондовому рынку, их достаточно много. И мы с Вами, остановимся на пяти основных рисках, при работе с ценными бумагами.