Перед тем как рассматривать какие существуют налоговые льготы для инвесторов, давайте вначале разберёмся с тем, а какие в целом налоги должен платить инвестор.

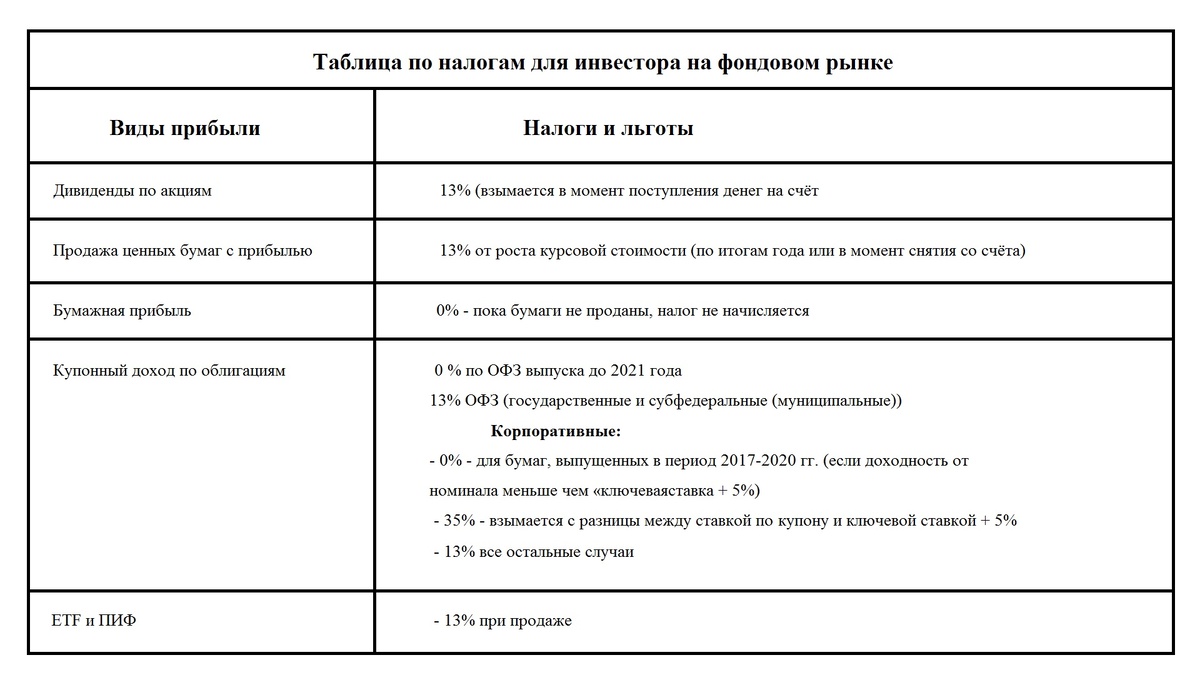

Для удобства восприятия информации, Вы видите таблицу, в которой расписаны все налоги по российским бумагам. Что касается российских бумаг, тут всё достаточно просто. Во-первых, доход, который инвестор получает на рынке ценных бумаг, является в целом доходом и как любой другой доход, в соответствии с налоговым кодексом, он должен облагаться по ставке 13% НДФЛ. Второе, инвестор платит налог с курсовой разницы. То есть, в случае, если бумага была куплена дешевле, а продана дороже, то с этой разницы, взимается точно также налог 13%. И третье, инвестор платит налоги с доходов, от владения ценными бумагами. Здесь речь идёт о дивидендах с акций и купонных выплатах с облигаций.

Налоговым агентом по дивидендам, является депозитарий. Что это означает? Это означает что деньги, которые поступают на Ваш счёт, под видом дивидендов, они уже зачисляются, будучи освобождёнными от налога, то есть налог удерживает депозитарий. Это очень важно понять, что, когда Вы получаете, например, дивиденды с какой-то российской бумаги, Вы уже их получаете, за минусом налога. Вам отдельно куда-то идти, платить 13%, с дивидендов и с курсовой разницей, не нужно. По российским бумагам всё за Вас делает брокер.

При этом, дивиденды не попадают ни под одну налоговую льготу и не под один инвестиционный вычет для инвестора. То есть, дивиденды всегда облагаются 13%. Купонные выплаты облагаются также, по ставке 13% годовых. Но тут стоит понимать, что купонные выплаты по государственным бумагам, то есть ОФЗ, Облигации Федерального займа, они до недавнего времени вообще не облагались налогом. С 1 января 2021 года купонные выплаты по ОФЗ облагаются налогом в общем порядке. Ставка налога для резидентов в этом случае составляет 13%, для нерезидентов — 30%.

С 2022 года действует прогрессивная шкала НДФЛ:

- 13% — если доход инвестора не превышает 5 миллионов рублей за календарный год;

- 15% — если доход инвестора больше 5 миллионов рублей за год.

Также, недавно, был принят закон, в рамках которого налогом не облагаются купонные выплаты по корпоративным облигациям, то есть, облигациям компаний, которые были выпущены с 1 января 2017 года, по конец 2020-го года. Вы видите это в таблице. Также 0% для бумаг, которые выпущены с 17 по 20 год, при том, что если доходность от номинала меньше чем «ключевая ставка плюс 5%».

Что вообще такое «Ключевая ставка плюс 5%», это достаточно важный элемент, мы к нему будем ещё возвращаться, давайте мы его сейчас подробно разберём. Вот смотрите, Центральный банк Российской Федерации, регулярно собирается определять ключевую ставку. Это ставка, по которой он даёт кредит коммерческим банкам, на срок 1 день. И эта ставка она измеряется в годовых. Вот, например, на текущий момент, ключевая банковская ставка ЦБ 4% годовых. И дальше действует правило + 5%, то есть к 4% прибавляется еще пять, получается 9%. И вот если Вы, купили облигацию, которая, например, несёт купонную доходность 10% годовых, а правилом ограничивается 5% + 4% (ключевая ставка), то есть 9%, то вот эту разницу, между 9% и 10% в 1%, вот с него, Вы Заплатите налог 35%. Только с 1%, а не со всей суммы, это важно усвоить. И 13 % платится во всех остальных случаях по облигациям. Но, друзья, с 1 января 2021 года, купонный доход по всем облигациям, в том числе ОФЗ, составляет 13%. То есть и корпоративные облигации, и ОФЗ, все попадают под единый налог 13%. Это очень важно понимать.

Теперь, когда мы с российскими бумагами более-менее разобрались, давайте перейдём к иностранным бумагам. Тут есть свои нюансы. Дивиденды, по ценным бумагам иностранных компаний, например, Apple или Facebook, это доход от источников за рубежом. По таким доходам, брокер, в Российской Федерации, не всегда выступает налоговым агентом и отчитываться по этим налогам, с дивидендов, Вам нужно будет самостоятельно, это не зависит от того куда пришёл доход, на брокерский счёт, на банковский счёт или на индивидуальный инвестиционный счёт. То есть, любые дивиденды, Вы с них сами должны заплатить налог. Давайте ещё раз, по иностранным ценным бумагам, Вы платите налоги самостоятельно, это важно понимать. Надо подавать налоговую декларацию ежегодно, в срок до 30 апреля.

Если Вами были куплены иностранные акции, на Санкт-Петербургской бирже, здесь может возникнуть два типа налога. Первый налог с курсовой разницы, второй налог с дивидендов. Относительно курсовой разницы тут проще, российские брокеры самостоятельно осуществляют все расчёты и в конце года он забирает как раз-таки 13% налога с дохода, полученный в виде «купил дешевле, продал дороже». И тоже самое происходит и с российскими бумагами. Если Вы купили дешевле, продали дороже, получили прибыль, то в конце года брокер с Вашего брокерского счёта списывает ту сумму, которая подлежит уплате налогов. Что происходит, если у Вас не хватает средств на счёте? Тогда брокер, делает Вам уведомление, что Вам необходимо довнести на брокерский счёт сумму, для оплаты налогов. Если даже после этого уведомления, Вы никак не отреагировали, то брокер просто самостоятельно подаёт в налоговую бумаги и говорит, вот у этого человека есть налог, он должен его заплатить. И тогда налоговая уже сама с Вас будет взыскивать эту сумму. Поэтому, разумеется, лучше по первому требованию брокера внести необходимую сумму для уплаты налогов.

Теперь что касается налогов на дивиденды иностранных компаний. Представим, что Вы купили акции компании McDonald's. Вы резидент РФ, покупаете акции США. В теории, Вам нужно заплатить налог с дивидендов и как резиденту РФ, и как нерезиденту США. Но, чтобы эта ситуация не возникала, существовало соглашение об избежании оплаты двойного налога. В США, для резидентов РФ, налог составлял 10%. То есть он ниже чем для местных.

Чтобы платить 10% налога, как нерезидент США, а не 30% как американские резиденты, Вам нужно было подписать форму W-8BEN.

W-8BEN — это форма, заполнив которую инвесторы раньше могли платить налог на американские дивиденды по сниженной ставке.

Снижение ставки получали российские инвесторы без налогового резидентства США — на основе соглашения об избежании двойного налогообложения (СОИДН) между Россией и США. Но сейчас для российских инвесторов W-8BEN не влияет на налоги.

Данную форму нужно было подписать до момента, как будут начисляться Вам дивиденды по иностранным бумагам. Если Вы уже получили дивиденды и только потом узнали, что есть такая форма и решили подписать, то Вам уплаченные ранее деньги уже никто, разумеется, не вернёт. По умолчанию с дивидендов компаний США удерживается 30% налога у источника в США. Если форму Вы подписали, брокер её одобрил, то соответственно, с дивидендов в США брали 10% налога, а вот эти 3% оставшихся, Вам нужно было оплатить самостоятельно в Российскую налоговую. Нужно было рассчитать эти 3% и оплатить самим. Разумеется, это можно было сделать онлайн, на сайте налоговой.

Как W-8BEN работает сейчас. С доходов по ценным бумагам американских компаний, налог начал удерживаться по ставке 30% — даже если у российского инвестора подписана W-8BEN. Причем этот налог считается «штрафным», то есть сейчас его нельзя зачесть для снижения суммы НДФЛ в России. Это случилось после санкций, которые в 2023 году США ввели в отношении крупнейших российских финансовых институтов.

С 1 января 2024 года российские брокеры обязаны удерживать с иностранных дивидендов дополнительно 13% НДФЛ. А с доходов свыше 2 400 000 ₽ удерживается 15% НДФЛ.

Итого, с дивидендов по иностранным бумагам, с Вас удержат 43-45% налога.

Итак, когда с налогами мы с Вами разобрались, переходим к самой интересной части. А как собственно, эти налоги можно сократить. Какие есть для этого, в целом, льготы. Льгот, друзья, предостаточно. Которые представляет наше государство. Это касается преимущественно налогов с российских бумаг.

Все эти льготы, которые мы будем сейчас перечислять, делятся на два типа. Первый тип, это когда Вы освобождаетесь от уплаты налога, с полученного дохода, то есть налога НДФЛ. По которому в обычном виде, Вы платите 13%. Второй тип льгот, это когда Вы, уже ранее выплаченный налог в налоговую, возвращаете себе, из той налоговой базы, которая у Вас уже есть. Например, Вы получали зарплату, в течение года и сформировали таким образом свою налоговую базу. И теперь часть из этих денег, Вы можете вернуть себе.

Первая и главная льгота, о которой стоит рассказать, это Индивидуальный Инвестиционный Счёт. Аббревиатура ИИС. Это очень популярная и очень эффективная мера. Если у Вас, до сих пор не открыт ИИС, то Вам стоит его открыть. Потому что открытие, не влечёт никаких обязательств перед Вами. Если Вы откроете ИИС, Вы не должны не за что, никому платить. Вы не обязаны класть туда никакие деньги, на этот счёт, а при этом срок, для получения льготы, у Вас уже будет идти.

Вообще, что такое ИИС? Это особый вид счёта, который Вы можете открыть у брокера и который даёт Вам право, на получение определённых льгот. Чтобы эти льготы, Вы могли реализовать, Вам нужно деньги, которые Вы храните на ИИС, не вынимать оттуда, в течении трёх лет, с момента открытия счёта, то есть деньги на 3 года у вас там, по сути, как бы "заморожены".

Снова немного о прошлом. ИИС было двух типов. «Тип А» и «Тип Б». Тип своего счёта, Вы могли выбрать в процессе его владения, анализируя, какой тип льгот Вам будет выгоднее. Если выбирать ИИС типа А, то этот вид льготы, когда Вы уже уплаченный налог, ранее в налоговой, себе возвращаете из Вашей налоговой базы.

Здесь были определённые ограничения. Максимальная сумма возврата налога, составляла 52 000 рублей, что эквивалентно 13% от 400 000 руб. То есть, чтобы Вам претендовать на максимальный возврат, по итогам года, по счёту ИИС типа А, Вам нужно положить на него, на Ваш инвестиционный счёт, 400 000 рублей. Тогда Вы сможете вернуть эти 52 000 из налоговой. Такой тип вычета, называется вычетом на взносы. То есть, Вы вносите 400 000 рублей в течение года, и с него получаете, из налоговой, подав необходимые документы, 52 000 рублей на Ваш счёт, который Вы указали. Но нужно, чтобы у Вас, за этот год, когда Вы положили деньги, была достаточная налоговая база. Чтобы там, также были те 52 000 рублей, которые Вы могли бы себе вернуть. Если Вы налоги не платите, то Вам, соответственно, никто их не вернёт. Также важно упомянуть, что есть ограничение по сумме на ИИС. Вы не можете положить больше 1 млн рублей в год. Сейчас законодатели рассматривают поправку, чтобы вносить больше миллиона.

Если Вы, не платите налоги, такое тоже может быть, в этом случае, Вам может быть более интересен ИИС типа Б. В этом типе ИИС, Вы освобождаетесь от уплаты НДФЛ 13%, от того дохода, который получили по своим торговым операциям. Здесь нет ограничений, в целом по доходам, но есть по сумме, то есть также 1 млн рублей Вы максимум можете с этой суммы проторговывать. При этом налог с дивидендов удерживается даже на ИИС, имейте это ввиду. То есть, с дивидендов, в любом случае платите налог.

ИИС можно пополнять только в национальной валюте, рублями. Если у Вас, на отдельном брокерском счёте, есть ценные бумаги, акции, облигации, фонды, то перевести их напрямую на ИИС у Вас не получится. Нужно будет продать эти активы, на обычном брокерском счёте, завести деньги, рубли, на ИИС и снова выкупить активы обратно. Идеальный вариант, вносить деньги на индивидуальный инвестиционный счёт в конце года. Вы пополнили ИИС, в двадцатых числах декабря, в начале января Вы уже подали декларацию в налоговую для вычета, а весной, в апреле, в мае, уже получили деньги. И вот дальше, очень интересный момент. Когда Вы получаете деньги, то есть Вы положили в декабре, через там 5-6 месяцев Вы уже получили вычет, и Вы снова можете вот этот налоговый вычет довнести на ИИС и у Вас уже будут деньги снова капитализироваться, делать деньги. Это очень классный такой лайфхак, который я рекомендую использовать всем инвесторам.

Вам необязательно было сразу определяться с типом вычета А или Б. Вы могли сделать свой выбор, собственно, перед закрытием ИИС.

Но, если Вы планируете получать возврат 13%, нужно помнить о сроках получения налоговых льгот. Воспользоваться правом на вычет, можно только за три последних года. Второй важный момент, это затягивание с получением вычета. Он, на самом деле, негативно влияет на Ваш финансовый результат. Потому что деньги, то есть вот этот вычет, мог бы работать и приносить Вам дополнительную прибыль. Для понимания, представьте, что Вам, по сути, предлагают открыть банковский вклад на 3 года, при этом доходность будет нулевая. Стали бы Вы вкладывать деньги? Наверное, нет, потому что выгоды никакой нет. Здесь тоже самое. Ваши, хотя ещё не полученные деньги, просто лежат у государства под нулевой процент доходности. Вы можете их как можно раньше взять и положить на счёт также работать.

Одновременно, у человека, мог быть открыт только один ИИС. После его закрытия, Вам никто не запрещал пойти и завести новый счёт. У владельца был выбор, держать один ИИС долгие годы, или каждые три года закрывать и открывать новые счета.

Если инвестор выбирал ИИС типа Б, то его прибыль со сделок, переставала облагаться налогом на прибыль физ. лиц 13%. В эту категорию попадает прибыль от сделок с ценными бумагами и в рублях, и в валюте, не важно. На дивиденды эта льгота не распространяется. И также попадала сюда прибыль с купонов.

Вообще купоны и дивиденды лучше получать на какой-то отдельный счёт, а не на ИИС. Что это означает? Когда Вы открываете инвестиционный счёт, это тоже интересный и важный момент, Вы можете у некоторых брокеров, у некоторых действует, у некоторых нет, надо узнать конкретно у Вашего брокера, написать заявление, в котором Вы можете указать, что дивиденды по акциям, которые лежат на ИИС, Вы хотите получить на другой счёт, банковский счёт, брокерский счёт другого брокера, неважно. То есть Вы можете написать заявление на то, чтобы дивиденды Вам направляли не на ИИС. Просто с ИИС, Вы, по сути, не можете вообще изымать средства, то есть если Вы какие-то деньги пытаетесь вывести с ИИС, не важно какую сумму, он автоматически закрывается. Брокер его обязан закрыть автоматом. Но дивиденды Вы можете получить на банковский счёт. Это тоже такой очень интересный способ выводить деньги с ИИС, через дивиденды. Это важно понимать, что такая возможность есть. И уже потом, эти дивиденды, вновь завести на ИИС, тем самым увеличить налоговый вычет на пополнение ИИС, при выборе ИИС типа А.

Кому вообще, друзья, выгоден ИИС типа Б? Прежде всего тем, у кого отсутствует или совсем маленький НДФЛ. Тем, кто уже максимально использует налоговые вычеты и из-за этого нет возможности получить вычет с ИИС типа А, ну и разумеется тем, кто активно и прибыльно занимается спекуляциями на рынке. То есть торгует, покупает дешевле, продаёт дороже.

С ИИС типа Б есть такой нюанс. Для того чтобы Вам получить доходность, сопоставимую с доходностью ИИС типа А, то есть 52 000 рублей, Вы должны, получить прибыль, на Вашем счёте, равную четырёмстам тысячам рублей. То есть это должна быть прибыль, которая облагается налоговой базой, НДФЛ. И вот Вы, с этой прибыли, вот эту налоговую базу уже можете не платить.

Что означает получить прибыль, в 400 000 рублей? Ну представим, что вот Вы открыли ИИС, положили туда 1 000 000 рублей, в первый год, то есть Вам нужно, за этот год, проторговаться на такой объём, чтобы у Вас было +40% годовых. 40% годовых, это на самом деле нужно быть гуру трейдинга, для того чтобы вообще такую доходность показать. И вот тогда, Вы сравняетесь с ИИС типа А, и сможете получить вот эти 52 000 рублей, может быть даже больше, если Вы 100% годовых, например, сделаете. Это просто уже какая-то фантастика. Поэтому, конечно, в большинстве случаев, выгоден и более предпочтителен был ИИС типа А, когда идёт вычет на взносы. На внесённую на ИИС сумму.

Теперь, как обстоят дела сейчас. С 1 января 2024 года в России можно открыть новый вид индивидуального инвестиционного счета – ИИС-3. Он останется единственным доступным типом ИИС и заменит счета ИИС типа А и Б. Их больше открыть нельзя.

Любой ИИС, который открывается с 1 января 2024 года, будет считаться ИИС-3. Минимальный срок владения по нему в сравнении с предшественниками будет постепенно увеличиваться и составит:

- 5 лет – при открытии счета с 2024 по 2026 годы;

- 6 лет – в 2027 году;

- 7 лет – в 2028 году;

- 8 лет – в 2029 году;

- 9 лет – в 2030 году;

- 10 лет – в 2031 году и позднее

Во время этого срока нельзя будет вывести деньги без потери налоговой льготы. Исключение составят экстренные ситуации, если крупная сумма нужна на дорогостоящее лечение. Перечень видов такого лечения утвердило правительство. Это, например, хирургическое, терапевтическое и комбинированное лечение онкологических заболеваний, инсульта, острого инфаркта миокарда, туберкулеза, тяжелых форм заболеваний глаза, доброкачественной опухоли мозга, пересадка клапанов сердца и др.

ИИС-3 фактически объединяет собой две льготы предыдущих инвестиционных счетов.

По нему можно:

- оформить налоговый вычет на внесенную сумму, но не более 52 тыс. рублей в год (если инвестор, например, внес на счет 1 млн рублей, то максимальный возврат все равно составит 52 тыс. рублей – 13% от 400 тыс. рублей);

- освободить от НДФЛ инвестиционный доход в размере до 30 млн рублей за весь период (например, если доход инвестора за весь период составит 50 млн рублей, то налог в размере 13% попросят уплатить только с 20 млн рублей, что равняется 2,6 млн рублей).

Одновременно разрешается держать три ИИС-3. Все три можно открыть у одного брокера или по одному у разных брокеров – это уже на выбор инвестора.

Открывать инвестиционные счета нового типа можно не только у брокеров – и это еще одно новшество. Вести ИИС-3 также получили возможность управляющие компании паевых инвестиционных фондов (УК ПИФ). Полученные дивиденды и купоны будут автоматически реинвестироваться.

Открыть ИИС-3, пока есть действующий ИИС «старого» типа, не получится. Можно переоформить свой ИИС-А или ИИС-Б в ИИС-3. А при желании открыть еще один или два ИИС-3.

Закрыть ИИС-3 можно и до истечения минимального срока владения (например, в 2026 году для ИИС-3, открытого в 2024 году). Но в этом случае придётся вернуть все ранее полученные налоговые вычеты, а также уплатить пени за пользование деньгами.

Покупать на ИИС-3 можно только бумаги эмитентов из России. Правительство ввело запрет на покупку иностранных ценных бумаг на ИИС.

Все ИИС, открытые до 31 декабря 2023 года, сохраняются. Они продолжат действовать на прежних условиях до тех пор, пока инвестор не примет решение о закрытии.

Также у инвесторов есть возможность перевести ИИС, открытые до 2024 года, в ИИС-3. Для таких счетов будут действовать новые условия. При переходе на новый тип индивидуального инвестиционного счета можно будет зачесть срок владения «старым» ИИС, но не больше трех лет. При этом возможности нового ИИС – налоговые льготы, вычеты и др. – начинают действовать сразу после переоформления. Перевод старых индивидуальных инвестиционных счетов в ИИС-3 является добровольным. Принудительных переоформлений не будет.

Вторая льгота, это льгота на долгосрочное владение или ЛДВ. Она похожа по своему формату на ИИС. Эта льгота, позволяет Вам не платить НДФЛ, после трёх лет, непрерывного владения бумагами. Эта льгота, в том числе, распространяется на владение иностранными ценными бумагами, которые торгуются на Московской и Санкт-Петербургской биржах. То есть, с иностранных ценных бумаг, которыми Вы владеете 3 года, Вы также можете не платить налог на прибыль. И вот у Вас, возникает вполне резонный вопрос, как у вдумчивых людей, у разумных инвесторов, а зачем, собственно, мне тогда льготы ЛДВ, если проще открыть ИИС и там спокойно покупать, продавать бумаги и при этом льготы получать? Ответ здесь, на самом деле, очень интересный. Суть в тех лимитах, которые Вам доступны на ИИС и в льготе ЛДВ. Например, при ЛДВ у Вас нет фактически никакого лимита в том, на какую сумму Вы можете купить ценных бумаг. То есть Вы можете купить их хоть на 10 млн рублей в первый же день. В этом плане, ограничений нет. И Ваш доход может оказаться больше, значительно больше.

Ну вот смотрите, от 10 млн рублей акции выросли у Вас на 10%. То есть, доход у Вас 1 миллион рублей. А если Вы купите бумаги на ИИС, где максимальный порог за год это 1 млн рублей, то 10% это всего 100 000 рублей. В одном случае, Вы не будете платить налог с 1 миллиона рублей с дохода, во втором случае всего со 100 000 рублей. Вот в чём преимущество.

Выше представлена закономерность того, что чем дольше Вы владеете бумагами на счёте, тем больше Ваша сумма, с которой Вы можете не платить налог на прибыль. Там действует такая формула.

Если есть внушительный стартовый капитал, то есть такая возможность, по которой можно совмещать преимущества ИИС и налог на ЛДВ, долгосрочное владение. Какие-то бумаги, которые я знаю, что я хочу однозначно наращивать их количество, наращивать в них долю, просто покупать, лучше покупать их на обычный брокерский счёт. Чтобы использовать на этом счёте льготу ЛДВ, так как там нет ограничений. На лимит покупки. Все бумаги, которые я не планирую покупать на много лет вперёд, наращивать прибыль, или я полагаю, что буду их продавать, на определённых ценовых уровнях, я их покупаю на ИИС. Точно также, можно совмещать ИИС, когда Вы получаете возврат ранее уплаченного налога и льготу ЛДВ на долгосрочное владение.

Льгота на долгосрочное владение ценными бумагами высокотехнологичных компаний (ЛДВ-РИИ). Она действует до 31 декабря 2027 года и распространяется на акции, облигации высокотехнологичных компаний и паи венчурных фондов.

Третья льгота, это ЛДВ для высокотехнологичного сектора. Даже есть и такое, предоставляете? Эта льгота аналогична простому ЛДВ, но которая относится к сектору высокотехнологичных бумаг. Суть её в том же, но есть два ключевых отличия. В отличие от запросто ЛДВ здесь нет лимитов по той сумме дохода, который освобождается от НДФЛ. Если при просто ЛДВ, Вам было нужно ждать три года, то здесь Вам нужно подождать всего лишь один год. Конкретный список бумаг, к которым данная льгота может быть применена, Вы можете найти на сайте Московской биржи. Но есть ещё один нюанс, данная льгота действует только до конца 2027 года. Но срок льготы могут продлить, как это уже бывало ранее.

Для получения льготы необходимо выполнить следующие условия:

- Акции должны быть приобретены не ранее 1 января 2015 года, а облигации и паи — не ранее 8 декабря 2016 года.

- Бумаги должны находиться в непрерывном владении не менее 1 полного года.

- ЛДВ-РИИ распространяется на доход от продажи, но не включает дивиденды и купонные выплаты.

- Льгота не может быть использована в рамках ИИС.

Четвёртая льгота, она уже не актуальная, но для общего развития или в случае повторного введения подобной льготы я в двух словах расскажу. Это освобождение от НДФЛ с купонов по облигациям. Это Облигации Федерального Займа, ОФЗ, муниципальные облигации, а также сюда относятся еврооблигации Министерства Финансов. И это те облигации, по которым Вы получаете купонный доход в иностранной валюте. Кроме того, это ещё и просто корпоративные облигации, у которых ставка купона меньше чем ставка ЦБ + 5%. По таким корпоративным облигациям, не платили налог до конца 2020 года.

Пятая льгота, это отмена валютной переоценки. Эта льгота была введена с начала 2019 года. Она также касается облигаций, а конкретно, еврооблигаций минфина. Пример, чтобы было понятнее, как это работает. Вы купили еврооблигации минфина за 100 долларов. И продали их через год за те же 100 долларов. Но, если в момент покупки, курс рубля был, ну скажем, 50 рублей к доллару, а в момент продажи 100 рублей к доллару, то в рублях Вы получили за этот период доходность 5 000 рублей. С неё, Вы должны были заплатить НДФЛ 13%, так считалось до введения данной льготы. Теперь же, при такой валютной переоценке, Вам не надо платить эти деньги. Вы купили за 100 долларов, продали за 100 долларов, НДФЛ не платите.

С акциями такая льгота не действует.

Шестая льгота, это засчёт в виде налогов, ранее полученный убыток. Да, друзья, представляете, государство Вам официально возмещает те убытки, которые Вы получили при инвестировании, в прошлых годах. Это совершенно вообще уникальная льгота. Ну, например, в прошлом году, при торговле на бирже, Вы потеряли, а по итогам текущего года, заработали какую-то сумму. С текущего дохода, Вам придётся заплатить налог. Но его размер можно снизить, за счёт ранее полученных убытков в прошлом году. Эта схема доступна в течение 10 лет, с момента фиксации потерь и действует до тех пор, пока весь убыток не будет у Вас исчерпан. Представляете, как здорово, можно даже отбивать полученные ранее убытки.

Итак, Друзья, давайте подведем итог, в одном слайде, как Вам можно выжать из инвестиций просто по максимуму:

- Первое, вложиться в ценные бумаги на 3 года. ЛДВ.

- Второе, вложиться на год в ценные бумаги высокотехнологичных компаний.

- Третье, открыть ИИС.

- Вы могли не платить налог, с купонного дохода по облигациям до конца 2020 года.

- Вы можете засчитать, в виде налогов, ранее полученный убыток.

- Вы можете не платить НДФЛ с валютной переоценки еврооблигаций минфина.

Вот такой широкий перечень льгот, которые продумало наше государство, для того чтобы только стимулировать инвестиционную деятельность. Оно тоже в этом заинтересовано. Потому что, приток новых денег, всегда стимулирует развитие всей инфраструктуры и города, и страны, в которых работают эти предприятия.