Сегодня вышел отчет X5 Retail Group за 1 квартал 2025 года по МСФО. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про причину приобретения эмитента можно прочесть в подборке «Покупки акций» этого блога.

Если коротко, то отчет получился слабее ожиданий. Например, такие показатели как EBITDA и чистая прибыль, снизились. Впрочем, обо всем по порядку.

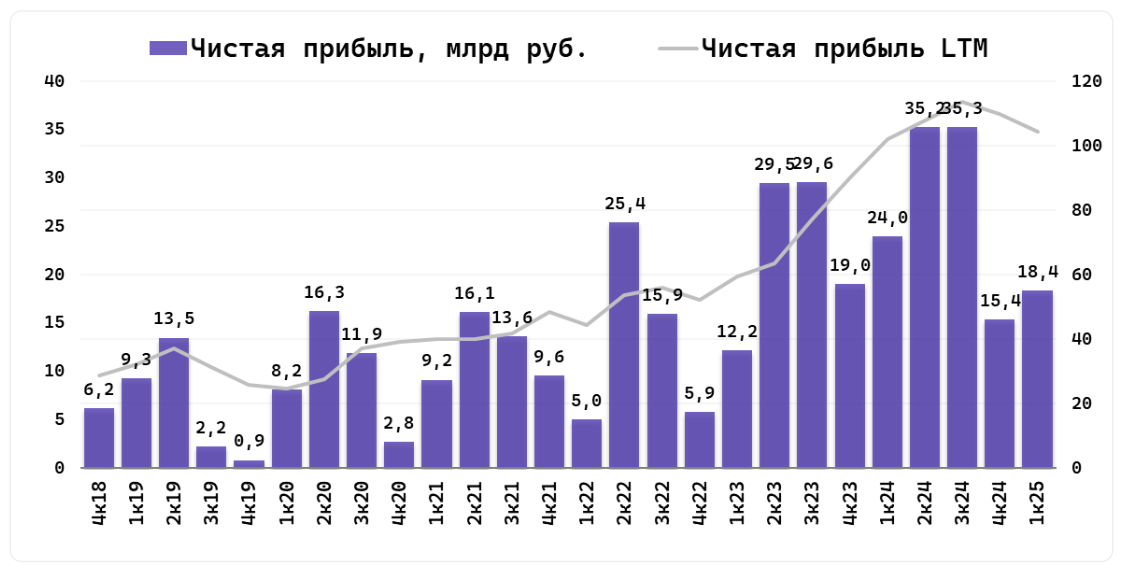

Основные показатели за 1 квартал:

◉ Выручка: 1069 млрд руб. (+20,7% год к году (г/г)).

◉ EBITDA: 49,98 млрд руб. (-9,8% г/г).

◉ Чистая прибыль: 18,35 млрд руб. (-24% г/г).

Рост выручки составил 20,7% г/г в 1 квартале 2025 года. Чистая розничная выручка увеличилась на 20,5% на фоне роста торговых площадей на 8,7% и роста LFL продаж на 14,6%, в то время как продажи цифровых бизнесов X5 выросли на 52,3% г/г.

В 1 квартале 2025 года рост LFL продаж составил 14,6% г/г. Рост LFL среднего чека стал основном драйвером роста LFL продаж в 1 квартале 2025 года., при этом рост LFL трафика составил 4,6% г/г.

Валовая рентабельность снизилась на 29 б.п. г/г, до 23,4%, в 1 квартале 2025 года в основном за счет роста товарных потерь на фоне развития категории готовой еды, а также роста логистических затрат, что было частично компенсировано ростом коммерческой рентабельности на фоне эффективного управления ассортиментом, оптимизации промо и маркетинговой активности, а также улучшения коммерческих условий с поставщиками.

В 1 квартале 2025 года коммерческие, общие и административные расходы (за вычетом расходов по амортизации, эффекта от обесценения, LTI и прочего вознаграждения управленческого персонала) как процент от выручки увеличились на 108 б.п., до 19,2%, в основном за счет роста расходов на персонал, расходов на доставку и прочих расходов как процент от выручки.

Расходы на персонал (без учета расходов по LTI и прочего вознаграждения управленческого персонала) как процент от выручки в 1 квартале 2025 года увеличились на 103 б.п. г/г, до 9,5%, в связи с единоразовыми расходами за 1 квартал 2025 года, а также на фоне развития цифровых бизнесов, формата жестких дискаунтеров и сегмента готовой еды.

Коэффициент чистый долг/EBITDA составил 1,11x по состоянию на 31 марта 2025 года.

Выводы. X5 Retail Group обычно радует нас регулярными хорошими отчетами, но в этот раз не все показатели были позитивными. Расходы растут, чистая прибыль просела, как и EBITDA. С другой стороны у всех компаний бывают слабые кварталы, поэтому продолжаем наблюдение и не делаем резких движений. Ну и ждем утверждение разовых дивидендов в 648 рублей. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.