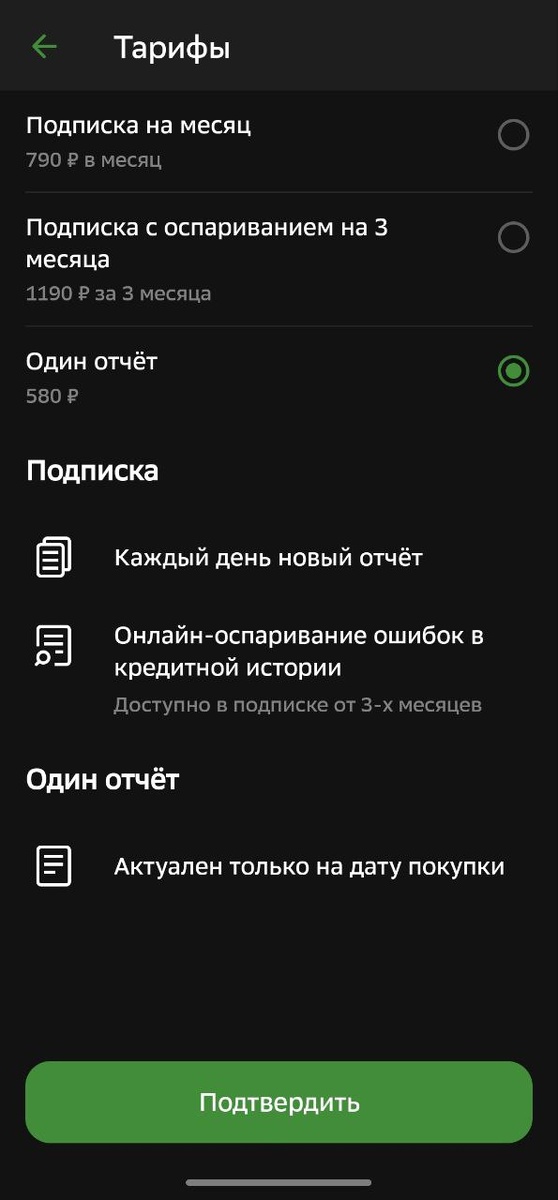

Банки сейчас повально предлагают заказать выписки из кредитной истории, при этом просят за это деньги. Например, и Сбер и Газпром хотят по 580 рублей за разовую выписку. А ещё предлагают платные подписки на изменения кредитной истории или на регулярные выписки.

Когда мне понадобилось проверить кредитную историю, я сильно удивился тому, что в приложении банка (в моём случае - Сбера) за это берут деньги. Я помнил, что по закону можно получить её бесплатно. Спойлер: так и есть, когда платишь за разовую выписку банку - платишь ни за что, тот же самый документ можно получить совершенно бесплатно в каждом из бюро 2 раза в год. Процедура настолько элементарная, что подобные платные услуги банков кажутся мне сомнительными с этической точки зрения.

Эту статью я пишу на всякий случай, чтобы в следующий раз не забыть как легко заказать кредитную историю.

В России есть большое количество бюро кредитных историй (сокращённо - БКИ), которые хранят информацию о кредитах и рассчитывают рейтинги заёмщиков. Предполагается, что шаг 0 - узнать в каких БКИ есть твоя кредитная история. Это легко сделать через Госуслуги - услуга называется "Получение сведений из Центрального каталога кредитных историй о бюро кредитных историй". Но на практике этот шаг можно пропустить, потому что в абсолютном большинстве случаев можно проверить историю в одном из крупнейших БКИ, и в нём будет та же информация, что и в остальных. По крайней мере я не нашёл отличий.

Поэтому шаг 1 (он же единственный) - заказать свою кредитную историю на сайте БКИ, например:

- https://nbki.ru/ - Национальное Бюро Кредитных Историй. Первое и одно из самых больших бюро.

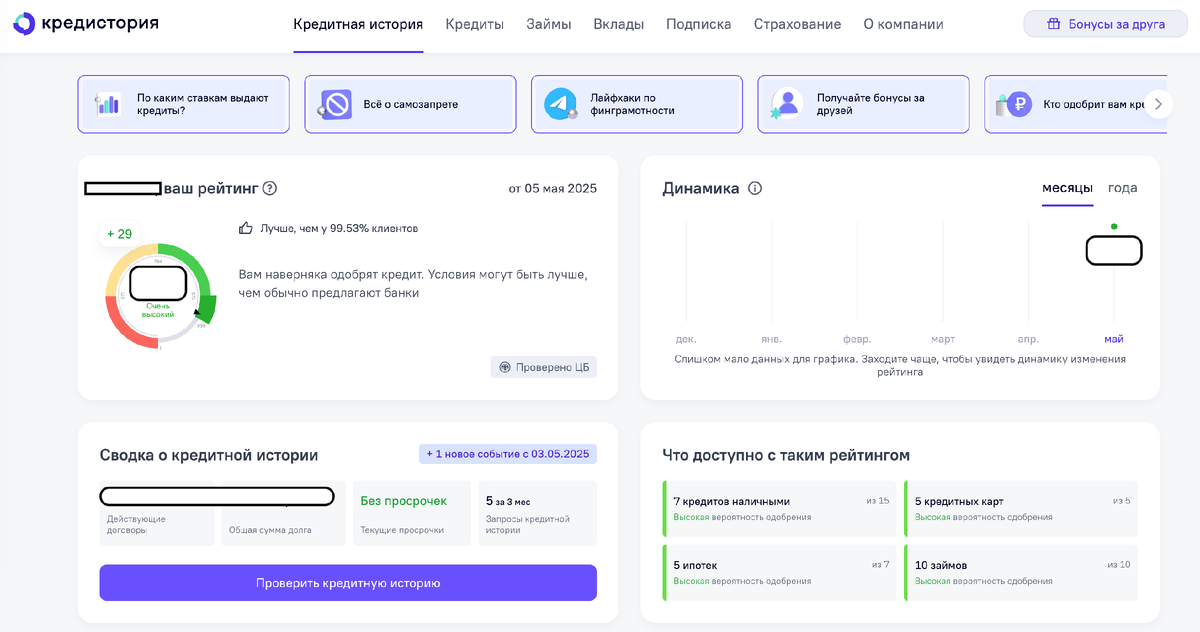

- https://credistory.ru/ - Кредистория. Тоже очень большая база, входит в экосистему Сбера. Рекомендую за дружелюбный интерфейс и удобный для чтения документ.

Регистрироваться не нужно, можно войти через аккаунт госуслуг или, например, SBER ID. Далее в профиле в разделе "Сводка о кредитной истории" нужно нажать на кнопку "Проверить кредитную историю" (на скрине большая кнопка слева внизу):

Далее - нажать на кнопку "Заказать отчёт бесплатно" и загрузить pdf-файл. Как я писал выше - он показался мне интуитивно понятным и не требующим дополнительных пояснений.

Обратить внимание в первую очередь нужно на разделы:

- Самое важное - ДЕЙСТВУЮЩИЕ КРЕДИТНЫЕ ДОГОВОРЫ. Тут нужно убедиться, что вы знаете о всех этих договорах и действительно ими пользуетесь, а если нет - обратиться к банкам-кредиторам для их закрытия. В моём случае были сюрпризы, например открытые овердрафт линии к текущим счетам (про один из которых я не знал, а другим - давно не пользуюсь) - хоть по ним и нет задолженности, они учитываются как действующие кредитные договоры, а их большое количество негативно влияет на кредитный рейтинг;

- Кредитная история - там есть понятные рекомендации что на неё влияет и как улучшить;

- Сводка - основная информация не должна вызывать у вас вопросы и быть корректной, если нет - опять же нужно идти в банк.

В конце статьи я по классике должен был бы что-нибудь отрекламировать. Например, вставить свой промокод, который я обнаружил в правом верхнем углу Кредистории - он даёт скидку на какую-то подписку. Но никакого смысла в этом не вижу, потому что полный отчёт по закону предоставляется бесплатно.

Поэтому - просто спасибо и удачного использования!