Ключевая ставка ЦБ РФ на уровне 21% — это как гиря на ваших финансах: кредиты неподъёмные, ипотека — мечта, а цены в магазинах растут быстрее зарплаты. Но что, если ставка упадёт до 5%? Доступные займы, дешёвая ипотека и стабильные цены станут реальностью! Когда это случится? Как это изменит вашу жизнь? И что делать прямо сейчас, чтобы защитить свои деньги? Разбираемся с примерами, расчётами и советами, которые помогут вам выстоять в экономическом шторме.

Что такое ключевая ставка и почему она 21%?

Ключевая ставка — это процент, под который ЦБ выдаёт деньги банкам. Чем она выше, тем дороже кредиты для вас и бизнеса, но тем больше доход от вкладов. Сегодня ставка 21% — это ответ на экономические вызовы:

- Инфляция бушует: В 2025 году она достигла 10,3%, хотя ЦБ хочет 4%. Еда, жильё, услуги дорожают на глазах.

- Рубль шатает: Валютные скачки (доллар около 100 рублей) вынуждают держать ставку высокой, чтобы поддержать курс.

- Перегрев спроса: Люди и компании тратят больше, чем экономика производит, что разгоняет цены.

Как это бьёт по вам:

- Кредиты — как ловушка: потребительские займы под 25–30%, ипотека — 20%+.

- Вклады радуют: банки дают 18–20% годовых, но инфляция крадёт прибыль.

- Цены душат: чек в супермаркете вырос на 15–20% за год.

Но есть свет в конце тоннеля: ставка 5% возможна. Давайте разберёмся, когда она придёт и как спасёт ваш бюджет.

Когда ждать 5%? Прогнозы аналитиков

Снижение ставки до 5% зависит от инфляции. ЦБ начнёт снижать ставку, только когда инфляция упадёт до 4–5%. Вот три сценария:

Оптимистичный: 2027–2028 годы

- Условия: Инфляция падает до 4%, рубль укрепляется до 80–90 за доллар, экономика стабилизируется.

- Прогноз: Аналитики ждут снижения до 15–17% в июне 2025 года. При удачном раскладе 5% реальны к 2027–2028 годам.

- Вероятность: 30%. Нужны низкие цены на нефть и спокойная геополитика.

Реалистичный: 2029–2030 годы

- Условия: Инфляция снижается до 6–7%, но валютные скачки тормозят прогресс.

- Прогноз: Ставка упадёт до 15% во второй половине 2025 года, до 10% — к 2027 году, а 5% придут к 2029–2030 годам.

- Вероятность: 50%. Самый вероятный путь.

Пессимистичный: после 2030 года

- Условия: Инфляция застряла на 8–10%, экономика буксует.

- Прогноз: Ставка останется на 15–20% до конца 2026 года, а 5% придётся ждать после 2030 года.

- Вероятность: 20%. Возможен при новых кризисах.

Что ускоряет снижение:

- Меньше трат — ниже цены.

- Сильный рубль — меньше инфляции от импорта.

- Жёсткий контроль ЦБ над ценами.

Как ставка 5% спасёт ваш бюджет?

Когда ставка упадёт до 5%, ваши финансы оживут. Вот что изменится:

- Дешёвые кредиты:

Займы под 7–10% вместо 25–30%. Кредит на 500 тыс. рублей при 25% стоит 15 тыс. рублей в месяц, а при 10% — 7–8 тыс.

Ипотека станет доступной: ставки упадут до 5–7%. Ипотека на 3 млн рублей при 20% — 50 тыс. рублей в месяц, при 5% — 20 тыс. - Стабильные цены:

Инфляция на 4% замедлит рост цен. Чек в магазине сократится на 10–15%, коммуналка перестанет пугать. - Новые возможности:

Бизнесы начнут брать кредиты, открывать магазины, создавать рабочие места. Это шанс на рост зарплат или запуск своего дела. - Минус для вкладов:

Проценты по депозитам упадут до 3–5%. Вклад на 1 млн рублей при 18% даёт 180 тыс. рублей в год, при 5% — 50 тыс. Но низкая инфляция сохранит ваши деньги.

Примеры из жизни:

- Молодая семья: Катя и Дима, 28 лет, хотят квартиру за 4 млн рублей. При 20% их платеж — 67 тыс. рублей в месяц (не потянуть). При 5% — 25 тыс., и жильё становится реальным.

- Предприниматель: Иван, 35 лет, берёт кредит на 2 млн рублей для бизнеса. При 25% переплата — 1,2 млн за 3 года, при 10% — 400 тыс., что спасает его дело.

- Пенсионер: Мария, 60 лет, держит 500 тыс. рублей на вкладе. При 18% она получает 90 тыс. рублей в год, при 5% — 25 тыс. Ей нужно искать другие способы сбережений.

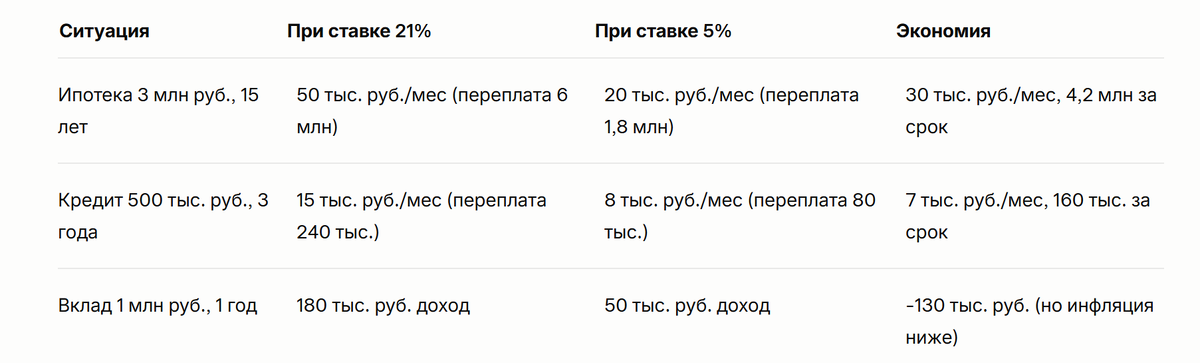

Расчёты: сколько вы сэкономите?

Вот сравнение для разных сценариев:

Вывод: Ставка 5% сэкономит миллионы на ипотеке и сотни тысяч на кредитах, но вклады станут менее выгодными. Пора действовать!

Что делать прямо сейчас? 7 шагов для вашего кошелька

Пока ставка 21%, вы можете защитить деньги и подготовиться к будущему. Вот 7 стратегий:

- Максимум от вкладов:

Открывайте депозиты под 18–20% на 6–12 месяцев. Вклад на 1 млн рублей принесёт 180–200 тыс. рублей дохода.

Выбирайте крупные банки с государственной поддержкой.

Для пенсионеров: Берите вклады с ежемесячной выплатой процентов для регулярного дохода. - Избегайте дорогих кредитов:

Отложите несрочные займы до 2026–2027 годов,metrics когда ставки упадут до 15–17%.

Исключение: льготная ипотека (например, семейная под 6%).

Для семей: Ищите субсидии на жильё через государственные программы. - Инвестируйте с умом:

Облигации федерального займа (ОФЗ): Доходность 15–17%, надёжность 100%. Вклад 500 тыс. рублей даст 75–85 тыс. в год.

Золото: Цены растут в кризисы. Покупайте через биржу (золотые ETF) или слитки.

Валюта: Держите 10–20% сбережений в долларах или юанях для защиты от скачков рубля.

Для инвесторов: ETF на широкий рынок (5–10% портфеля) через брокера. - Сократите расходы:

Ведите бюджет в приложениях (например, Money Lover). Сокращение трат на кофе и такси сэкономит 5–10 тыс. рублей в месяц.

Покупайте по акциям на маркетплейсах и планируйте крупные покупки.

Для семей: Используйте кэшбэк-карты (5–10% возврата). - Защитите сбережения от инфляции:

Покупайте товары длительного хранения (техника, мебель), пока цены не выросли ещё больше.

Для предпринимателей: Инвестируйте в оборудование или склад до снижения ставок. - Учитесь финансовой грамотности:

Читайте книги («Богатый папа, бедный папа» Кийосаки) или блоги о финансах.

Изучайте, как работают инвестиции и налоги. - Следите за новостями:

Подписывайтесь на наш Telegram-канал https://t.me/moneyonlinekirillov для свежих советов и прогнозов.

Следите за решениями ЦБ, чтобы не пропустить снижение ставки.

Что будет в ближайшие месяцы?

ЦБ проведёт заседание по ставке в июне 2025 года. Если инфляция упадёт до 8–9%, ставка снизится до 19–20% — первый шаг к облегчению. Каждый процент снижения инфляции приближает дешёвые кредиты на 3–6 месяцев!

Факт из прошлого: В 2010–2013 годах ставка была 5–6%, и ипотека под 7% помогала миллионам. Это возможно снова, если инфляция упадёт.

Заключение

Ключевая ставка 21% — это вызов, но к 2027–2030 годам она может упасть до 5%. Это принесёт дешёвые кредиты, доступную ипотеку и стабильные цены, сэкономив вам миллионы. Прямо сейчас открывайте вклады под 18–20%, избегайте дорогих кредитов и защищайте сбережения через золото или валюту. Ваш бюджет в ваших руках!

Мы разберём, как прийти к финансовой независимости через пассивный доход. Это простые шаги, которые начнут приносить тебе пассивный доход уже со следующего месяца. Переходи в Telegram: https://t.me/moneyonlinekirillov

А как вы справляетесь с высокими ценами и ставками? Пишите в комментариях — делитесь своими лайфхаками!