Финансовые сделки, заключаемые между банками и организациями, подразумевают возникновение обязательств последних по своевременному покрытию как начисленных процентов, так и основного долга. Подобные операции являются эффективным и востребованным инструментом, обеспечивающим для заемщиков возможность получения необходимой суммы денежных средств для дальнейшего развития бизнеса или погашения имеющихся задолженностей. При этом обеим сторонам важно заранее оценить вероятность негативного развития событий, когда из-за возникших убытков клиент окажется неспособен вернуть деньги в срок. Какие существуют методы управления кредитными рисками, что это такое, как в банках и коммерческих организациях происходят анализ и оценка при кредитовании, и за счет чего можно снизить уровень влияния характерных для деятельности контрагента факторов, способных привести к наступлению кризисной ситуации? Ответы на эти и другие вопросы — в этом обзоре.

Общее представление

Базовое понятие рассматривается в качестве характеристики, указывающей, насколько вероятным является наступление обстоятельств, при которых заемщик не сможет погасить задолженность. Соответственно, под управлением рисками подразумевается менеджмент, ориентированный на минимизацию потенциальных потерь — в первую очередь, за счет грамотной оценки исходных данных и условий.

Задача актуальна как для банка, выступающего кредитором, беспокоящимся о своевременном получении собственных доходов от процентной ставки, так и для юридического лица, гипотетически рискующего оказаться в ситуации, грозящей не только штрафами и потерей деловой репутации, но и банкротством. При этом каждая из сторон изначально заинтересована в оформлении сделки, поэтому ключевым фактором в принятии решения становится правильно проведенный предварительный анализ.

Виды кредитных рисков

Существует несколько разновидностей, каждая из которых заслуживает отдельного внимания при общей оценке:

- Избыточная концентрация. Отраслевая форма связана с чрезмерной концентрацией на одном сегменте, потенциально подверженном внешнему или внутреннему воздействию. Инвесторы и кредиторы, вкладывающие значительные средства в отрасль производства автомобильных запчастей или нефтепродуктов могут понести существенные убытки при наступлении экономических потрясений, негативно сказывающихся на состоянии рынка.

- Институциональный риск. В этом случае речь идет о нарушении юридической структуры, либо контролирующей организации, курирующей соглашение между сторонами. Так, например, выделение денег под застройку в условиях внутренней нестабильности сопряжено с высокой вероятностью наступления дефолта на случай финансового кризиса и дефолта.

- Макроэкономические факторы. В последние годы влияние глобальных преобразований стало особенно чувствительным для внутренних отраслей. Экономическая стагнация, дефляция в хозяйственных отраслях, логистические проблемы и падение покупательной способности населения на фоне пандемии стали основными причинами роста просрочек.

- Политические аспекты. Коррупционные схемы и бюрократия также оказывают существенное влияние на платежеспособность заемщиков — отсюда возникают проблемы со своевременным возвратом долгов и исполнением иных обязательств.

Для банков классификация кредитных рисков также подразумевает деление на внешние и внутренние. Первые, помимо уже перечисленного, обуславливаются характеристиками контрагентов — текущим финансовым положением, благонадежностью и наличием материального обеспечения. Вторые связаны с особенностями продукта, сопутствующими потерями и качеством менеджмента. Что касается самих клиентов — для них основной проблемой может стать неисполнение обязательств ввиду чрезмерной нагрузки. Последствиями, как правило, становятся начисление пеней, потеря залога, судебные издержки и ухудшение репутации.

Компоненты кредитного риска

Исходя из содержания международных методических рекомендаций, применяемых в сфере банковской деятельности — «Базель II» — структура складывается из трех элементов:

- Методов, основанных на двух расчетных подходах.

- Рекомендованных для банков положений и принципов управленческого контроля.

- Рыночной дисциплины, определяющей перечень требований по раскрытию данных.

Способы оценки

Грамотное использование оценочных методик способствует снижению возможных убытков, обеспечивая возможность выбора оптимальных ссудных условий. Принимая во внимание возможные причины возникновения кредитного риска, банковские организации при рассмотрении заявок учитывают следующие показатели:

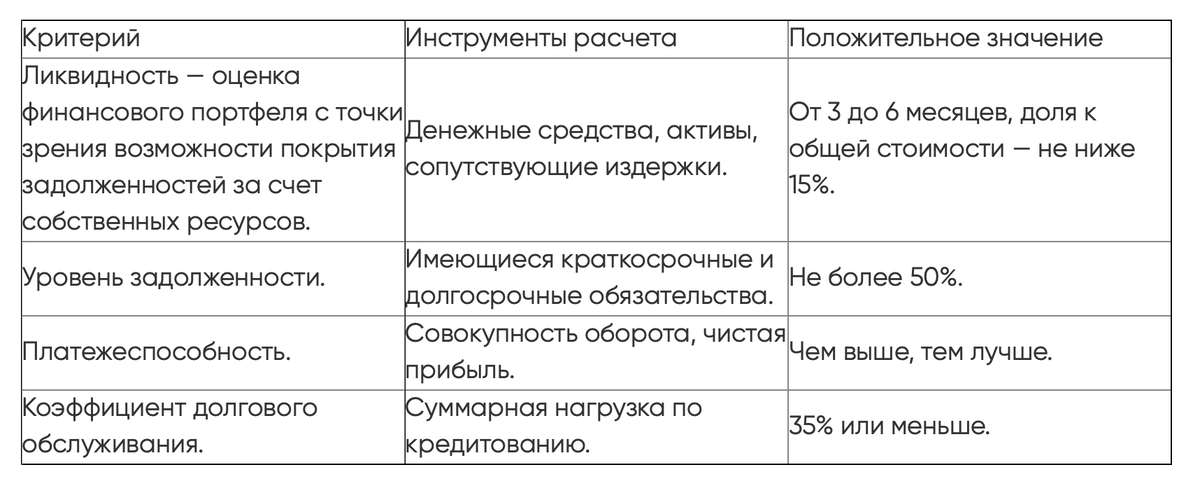

- Оценка финансового состояния дебитора. Суммарная стоимость собственных активов, в том числе вносимых в качестве первоначального взноса. Уровень платежеспособности – анализ готовности к погашению задолженности, основой которого служит прогнозируемый профиль прибыли и убытков. И показатель залога: имущественные ценности, используемые в качестве обеспечительного базиса. Подобным образом могут быть применены как инвестиционные, так и недвижимые ресурсы.

- Оценочные процедуры деловой репутации контрагента (не только дебитора, но и поставщика). Анализ истории развития организации и нынешнее положение на рынке. Уровень ее благонадежности – совокупность исходных данных формируется из отзывов в деловом сообществе, результатов предыдущей экономической деятельности и истории займов.

- Оценка судебной нагрузки дебитора. Наличие судопроизводств, в которых он участвует.

При рассмотрении условий кредита также учитываются сумма, сроки, процентная ставка и целевое назначение. В современных реалиях технология оценки рисков при кредитовании — это отработанный механизм, позволяющий рассматривать заявки в ускоренном формате, в том числе — при подаче данных через онлайн-формы.

Система управления

Качественная управленческая структура способствует снижению убытков, вместе с тем обеспечивая кредитору конкурентное преимущество в виде объективного принятия и обоснования решений. В рамках мониторинга на отдельных стадиях применяются различные оценочные методики.

Говоря о сущности понятия кредитных рисков, примерах и методах их регулирования в рамках общей системы управления стоит также отметить, что в распоряжении банковских организаций имеется целый ряд инструментов и продуктов, позволяющих подобрать оптимальные условия сотрудничества с контрагентами.

Основные факторы, актуальные для юридических лиц, выступающих в статусе заемщиков — это недокредитованность и закредитованность. В первом случае речь идет об отказе в предоставлении займа, основанием для которого выступает наличие у банка сомнений в исполнении обязательств. Второй вариант — чрезмерная нагрузка, ведущая к образованию просрочек и применению штрафных санкций.

Кроме того, законодательство, в соответствии с положениями п.3 статьи 281 Гражданского кодекса, предусматривает право финансового учреждения на прекращение кредитования на основании выявления фактов нецелевого расходования денежных средств, а ст. 348 ГК РФ позволяет взыскать предмет залога в ситуации, когда график платежей был нарушен больше трех раз в течение года, предшествующего подаче претензии.

Таким образом, грамотно выстроенная система управления рисками предприятия должна учитывать все потенциальные негативные последствия, а результаты предварительной оценки — рассматриваться как ключевые при принятии решения об оформлении кредита.

Актуальные факторы для торговых и производственных организаций

Перечень обстоятельств, способных повлиять на финансовое положение заемщика, весьма обширен. Аналитические модели, используемые юридическими лицами, выстраиваются с учетом прогнозируемых результатов хозяйственной деятельности в предстоящих периодах. Корректное планирование величины собственных доходов и расходов — с учетом конкуренции, сезонности, инфляции и прочих аспектов, сопровождающих торговлю или производство — требует наличия у ответственных сотрудников определенного набора профессиональных знаний и компетенций.

Методы последовательного управления

Кредитные риски относятся к категории наиболее существенным с точки зрения поддержания финансового состояния банковских организаций. Массовая «раздача денег» без предварительной проверки благонадежности контрагентов оборачивается высоким процентом просрочек, что затрудняет исполнение обязательств перед другими клиентами, инвесторами и вкладчиками. Исходя из этого, в рамках каждой отдельно взятой заявки применяется совокупность управленческих методик, актуальных на различных этапах обслуживания:

- Предварительный анализ кредитоспособности.

- Оценка продукта с точки зрения соотношения риска и рентабельности.

- Структурирование предложенного займа и согласование общих условий.

- Контроль в отношении исполнения обязательств.

- Отслеживание состояния залогового имущества.

Банковская стратегия

Многоэтапная система, ориентированная на уменьшение количества невозвратов, предполагает следование базовым стратегическим подходам:

- Присвоение рейтинга платежеспособности.

- Диверсификация потенциальных клиентов по категориям.

- Оформление страхования на выдаваемые ссуды.

- Создание резервных фондов для покрытия возможных убытков.

- Оперативное отслеживание актуальных данных по контрагентам.

Кредитный риск заемщика

С точки зрения хозяйствующих субъектов выделяют два ключевых аспекта — процентный и валютный — каждый из которых способен привести к нарушению исходных обязательств, возникших в результате оформления займа. Первый объясняется отсутствием связи между доходами и размером процентной ставки: снижение первых, как и повышение второй, в равной степени могут стать причиной ситуации, при которой имеющихся финансовых ресурсов оказывается недостаточно для погашения задолженности. Второй связан с потенциальными курсовыми колебаниями. Прецеденты, когда волатильность приводила к существенному удорожанию кредита, в отечественной практике встречались неоднократно, что обуславливается сложностью политической и экономической обстановки как внутри страны, так и на международном уровне.