Хозяйственная деятельность предприятия предусматривает постоянное взаимодействие с поставщиками и клиентами. Суммы совершаемых транзакций отражаются на балансе организации, и подлежат обязательному отражению в бухучете для последующего формирования отчетности перед налоговыми органами.

Порядок фиксации расчетов с дебиторами и кредиторами должен строго соблюдаться — это позволяет не только анализировать текущее положение дел компании, но и принимать решения относительно обязательств сторонних контрагентов, которые можно взыскивать, списывать или реализовывать. На каком счете бухгалтерского учета отражается дебиторская задолженность покупателей, и как эти проводки учитываются при погашении долга? Давайте разбираться.

Общее представление

Совершение операций возмездного характера, связанных с отгрузкой товаров, оказанием услуг или выполнением работ, выступает основанием для получения согласованной участниками сделки компенсации, выраженной в натуральной (бартер) или денежной форме. В качестве дебиторов определяются субъекты хозяйствования, имеющие перед организацией соответствующие обязательства, подлежащие своевременному исполнению. Общепринятая учетная практика подразумевает использование группы активно-пассивных счетов, что подразумевает возможность образования как дебетового, так и кредитового сальдо.

Виды дебиторской задолженности

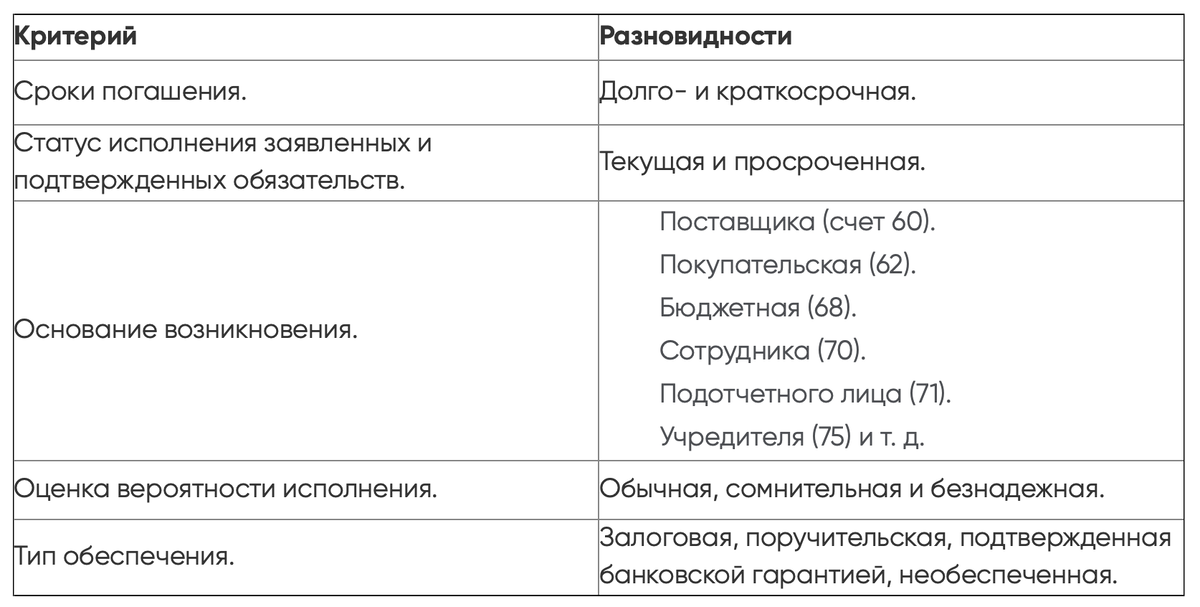

Существует несколько подходов к составлению классификации, позволяющих дифференцировать рассматриваемый показатель. Для удобства представим их в форме сводной таблицы:

Оценка вероятности исполнения.Обычная, сомнительная и безнадежная.Тип обеспечения.Залоговая, поручительская, подтвержденная банковской гарантией, необеспеченная.

В чем разница между дебиторской и кредиторской задолженностью

Если кратко — в первом случае речь идет о долгах сторонних контрагентов и субъектов перед организацией, во втором — об обязательствах, которые должно выполнить само предприятие. Для наглядности рассмотрим некоторые примеры:

Алгоритм формирования

Правовым основанием, обуславливающим возникновение ДЗ, является исполнение одним из участников юридически закрепленной сделки своей части заявленных обязательств: отгрузка товара, оказание услуги или выполнение работ, подтвержденное документальными актами. В эту же категорию входят и иные операции — например, выдача работнику подотчетных авансовых средств. Вторая сторона обязана предпринять ответные действия, будь то перечисление оплаты или предоставление отчета, в согласованные сроки, что также оформляется отдельной проводкой.

В соответствии с приказом Министерства финансов № 34н, отражение счетов дебиторской и кредиторской задолженности в бухучете предусматривает указание суммы, которую предприятие определяет, как правильную. Алгоритм выбора реквизитов определяется спецификой осуществляемой деятельности:

Что входит в дебиторскую задолженность

Обобщая структуру рассматриваемой категории, можно сказать, что к ее составу относятся:

- Долги, образовавшиеся перед предприятием у клиентов, заемщиков, работников и т. д.

- Переплаты по налоговым, страховым и иным сборам.

- Обязательства учредителей по вкладам и предоставленные авансы.

- Штрафные начисления, пени и неустойки, признанные как в добровольном, так и в судебном порядке.

Более детальная конкретизация зависит от специфики деятельности компании, используемых схем работы, а также иных факторов.

Уменьшение дебиторской задолженности

Добросовестные дебиторы стараются своевременно исполнять заявленные обязательства, что становится основанием для сокращения текущих показателей. Проводки, оформляемые при погашении, определяются основанием поступления денежных средств в организацию:

- Отгрузка товарной продукции в счет выплаченного аванса — Д41, К60.

- Оплата ранее завершенной поставки — Д51, К62.

- Отчет о представленных расходных средствах — Д10, К71.

- Возврат сотрудником займа — Д51, К73.

Как происходит расчет

Ранее мы уже упоминали, что для отражения задолженности разных дебиторов на счетах предприятие вправе использовать сумму, которую оно определяет, как правильную. Однако в некоторых случаях могут возникнуть основания для переоценки:

- Ведение учета в иностранной валюте, предполагающее использование актуального курса как на отчетные даты, таки на день погашения.

- Использование приведенной стоимости, актуальной при предоставлении отсрочки продолжительностью более года.

Стоит также отметить, что правила ведения бухучета предусматривают создание резерва (с. 63) в отношении сомнительных долговых обязательств. В эту категорию входят долги, не обеспеченные залоговыми поручительствами, своевременное погашение которых, учитывая текущие обстоятельства, а также результаты оценки платежеспособности поставщика — представляется маловероятным. Увеличение и уменьшение резервной суммы определяются как прочие расходы и доходы.

На каком счете дебиторская задолженность отражаться не может

В данном случае перечень достаточно разнообразен, и, по сути, включает в себя все, что не касается деятельности, предполагающей возникновение у сторонних субъектов долговых обязательств. Как пример — статьи по амортизации, ТМЦ, денежным средствам, производственным, реализационным и иным издержкам. Для корректного ведения отчетности важно грамотно сформировать рабочий план, а также владеть достаточным уровнем компетенций и профессиональных знаний, позволяющих разобраться в том, какие номера счетов относятся к дебиторской задолженности.

Что дает информация о кредиторском балансе

Строка 1520 входит в состав пятого раздела — «Краткосрочные обязательства», и используется для отражения текущих долгов, имеющихся перед сторонними субъектами. Многие компании практикуют расширение структуры благодаря детализации, добавляя вспомогательные пункты, уточняющие специфику:

- по поставщикам.

- по налоговым сборам.

- по страхованию.

- по зарплате и т. д.

Дифференцирование также приводится вне баланса, и предусматривает использование пояснений и расшифровок.

Проверка перед оформлением договора

Одним из понятий, применяемым для целей налогообложения прибыли, является должная осмотрительность. Подразумевается, что каждый субъект должен заранее оценивать благонадежность второй стороны, избегая заключения сомнительных сделок с низкой вероятностью исполнения долговых обязательств. Подобное требование не закрепляется в Налоговом кодексе прямо, однако упоминается ФНС — например, в содержании письма № БВ-4-7/3060@, датированного мартом 2021 года.

Инвентаризация

В тех случаях, когда речь идет о клиентской, подотчетной и прочей дебиторской задолженности, ревизия счетов обычно предусматривает проверку корректности отраженных сумм, и ориентируется на выявление сомнительных и безнадежных долгов. Кроме того, проверяется правильность балансовых списаний, проведенных в отчетном периоде.