Оформление взаиморасчетов с различными контрагентами — покупателями и поставщиками, персоналом, контролирующими службами — подразумевает совершение ряда последовательных операций, позволяющих организации отразить суммы в бухучете. Это стандартная процедура, однако и она может повлечь за собой определенные сложности. Детализация отчетности требует особо тщательного подхода, поскольку на основе указываемой информации составляются и подаются общие сведения, в том числе — предоставляемые по итогам периодов контролирующим органам. Как осуществляется бухгалтерский учет расчетов с разными кредиторами и дебиторами, какие правила и порядок оформления документов, счетов и проводок применяются, и что нужно знать, чтобы избежать наиболее распространенных ошибок? Расскажем в статье.

Общее представление

Дебиторские и кредиторские операции — это совокупность транзакций, увеличивающих или уменьшающих расчетное значение баланса предприятия. Сюда входят не только субъекты рынка, с которыми ведется совместная хозяйственная деятельность (клиенты, поставщики и т. д.), но и работники компании, а также различные налоговые органы и внебюджетные фонды. Список действий, подлежащих отражению, также разнообразен, и, помимо прочего, включает:

- Операции по расчетам с разными дебиторами и кредиторами

- Суммы страхового возмещения

- Компенсации по претензиям

- Удержания по исполнительным листам

- Выплаты дивидендов и иных доходов

- Начисления по депонентам

При этом любой из перечисленных участников, включая саму организацию, может являться и дебитором, и кредитором — если кратко, то учет расчетов с позиции бухгалтерии требует использования группы активно-пассивных счетов, наглядно отражающих оборот по каждой из статей, позволяющих выводить сальдо, и обеспечивающих достаточный уровень аналитической детализации путем группировки по субсчетам.

Виды и формы расчетных операций

Хозяйственная деятельность по умолчанию подразумевает совершение транзакций и взаиморасчетов на ежедневной основе, что обуславливается вовлеченностью большого количества участников — как внешнего, так и внутреннего происхождения. Совокупность подразделяется на две категории, принадлежность к одной из которых определяет, кто выступает в качестве должника и плательщика, а кто — является получателем. Если речь идет о кредиторской задолженности — значит, организация должна уплатить средства в пользу прочих кредиторов. Дебиторская форма актуальна для тех случаев, возникают долги перед предприятием — в результате совершенных торговых операций, поставок, выдачи подотчетных денежных средств и т. д.

Наличные расчеты

Подразумевают внесение денег непосредственно в кассу предприятия, и в последние годы используются все реже, в основном — при взаимодействии с собственными сотрудниками, основанием для которого выступают результаты инвентаризации, выдача командировочных, предоставление ссуды и т. д. Крупные взаиморасчеты между контрагентами с применением наличности совершаются крайне редко, поскольку требуют дополнительных временных и финансовых издержек, а также повышают риски сторон.

Безналичные транзакции

Перечисления с использованием расчетных реквизитов, зарегистрированных в обслуживающих кредитно-финансовых учреждениях. Оплата производится в соответствии с поручением, представленным в адрес банка, выступающего в качестве посредника, и гарантирующего исполнение заявленных действий. Сегодня безналичные транзакции охватывают подавляющее большинство операций, совершаемых предприятием — начиная с погашения задолженности по входящим поставкам, и заканчивая получением компенсаций по заявленному возмещению ранее уплаченных налогов.

Учет расчетов с прочими дебиторами и кредиторами: какие долги и как отражать

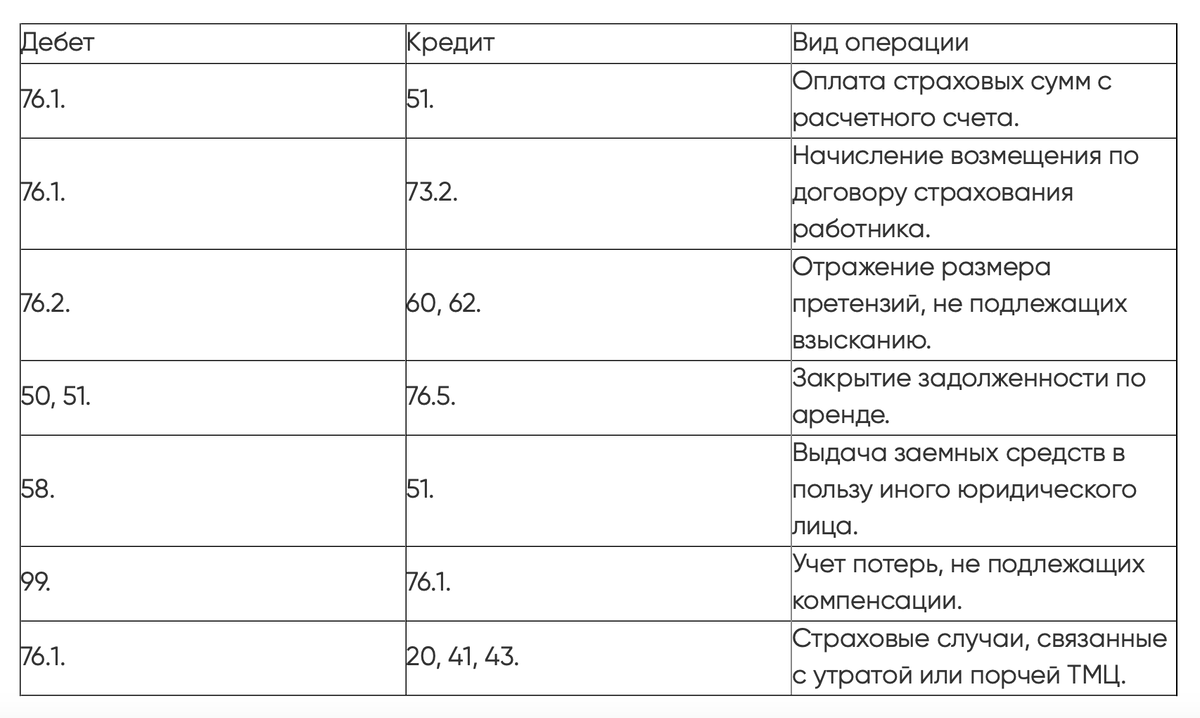

Эта категория контрагентов выделяется в особую группу. Отражение совершаемых взаиморасчетов осуществляется через структуру обособленного бухгалтерского счета 76, содержащего информацию по хозяйственной деятельности в отношении субъектов, не охваченных пояснениями к разделам 60–75. Например, для надлежащей фиксации действий, относящихся к расходной группе, то есть выступающих исполнением обязательств к погашению, применяются следующие проводки:

Прочие расчеты с разными дебиторами и кредиторами влияют на баланс предприятия в рамках текущего и отчетного периодов, и охватывают сам виды операций, не относящихся к основным категориям.

Субсчета

Отражение с использованием счета 76 также предусматривает использование ряда вспомогательных разделов.

Для решения задач, связанных с аналитическими процессами, в отношении указанных субсчетов также могут быть открыты третий и четвертый порядковые уровни, позволяющие детализировать отчетность. Кроме того, счет 76 используется в бухгалтерии при фиксации различного рода арендных и лизинговых операций, сборов и пошлин, уплачиваемых при ведении ВЭД, начислений процентов по займам и т. д.

Метод начисления: проблемы несвоевременного учета кредиторской задолженности

Некорректное ведение отчетности — фактор, который может оказать негативное влияние на оценку реального положения дел компании, и, как следствие, стать причиной образования кассового разрыва, а также проблем с контролирующими органами — если речь идет об отражении каких-либо санкций, штрафов, и т. д. Чтобы было понятнее, рассмотрим характерный пример.

Допустим, ОАО «Диамант», использующее в своей учетной политике рассматриваемую методику, стало субъектом проведения проверки со стороны трудовой инспекции. По итогам внепланового мероприятия было сформировано официальное постановление, предписывающее привлечь должностных лиц организации к установленной нормами КоАП ответственности — ввиду выявления фактов, квалифицируемых как нарушения.

Документ, датированный 20 ноября 2021 года, был передан представителю компании 1 декабря, о чем свидетельствует соответствующая отметка на втором экземпляре. При этом декабрьская суета, характеризующаяся авральной работой с документацией, а также последовавшие за ней новогодние «каникулы», привели к тому, что бухгалтерия предприятия фактически получила предписание только 17 января, отразив незамедлительно проведенную выплату в учетной системе. Однако показатели балансового состояния, зафиксированные по состоянию на 31 декабря, фактически оказались необоснованно заниженными на соответствующую сумму — так же, как и прочие расходы бухучета.

Учет расчетов с поставщиками и подрядчиками

Для отражения этой категории взаиморасчетов используется счет 60, имеющий аналогичное название, и охватывающий финансовые операции, основанием для которых выступают:

- Получение товарно-материальных ценностей от стороннего контрагента и приемка выполненных работ.

- Сделки, на момент оплаты не подтвержденных расчетной документацией.

- Излишки товарной продукции, наличие которых устанавливается в процессе оприходования.

- Оказание логистических и телекоммуникационных, а также других видов услуг.

Также к этой категории относятся расчеты с юридическими лицами, выступающими в роли субподрядчиков — при условии, что организация-плательщик выполняет строительные, исследовательские, технологические или иные работы в статусе генерального подрядчика.

Учет взаиморасчетов с покупателями и заказчиками

Операционная деятельность, характеризующаяся осуществлением товарных отгрузок или выполнением определенного рода работ в пользу второй стороны, подлежит отражению в бухучете через следующие проводки:

- Д62 — К90.1 — фиксация ожидаемой выручки от контрагентов.

- Д90.2 — К41 — списание товаров в реализацию по себестоимости.

- Д90.3 — К68 — начисление налогового сбора на добавленную стоимость.

- Д51 — К62 — фактическое поступление денежных средств.

- Д90.9 — К99 — констатация прибыли от осуществленных операций.

Стоит учитывать, что порядок взаиморасчетов, предусмотренный положениями договора, может предусматривать использование отсрочки платежей, что фактически выступает коммерческим кредитом. Подобные транзакции отражаются иным образом.