Всем привет! Продолжаем наш цикл про инвестиции с нуля, и сегодня мы с вами разберёмся, как из небольшой суммы — допустим, 150 тысяч рублей — вырастить капитал, который обеспечит комфортную пенсию. В прошлой статье мы посчитали, что для жизни на пенсии с тратой 40 тысяч рублей в месяц нужно около 12 миллионов рублей. Кажется, что это космос, особенно если у вас сейчас не миллионы, а вполне реальные 150 тысяч. Мой друг Влад, когда услышал про 12 миллионов, вообще загрустил: "Это что, мне теперь и пытаться не стоит?" Но не всё так страшно! Сегодня я покажу, как сложный процент и регулярные пополнения могут творить чудеса. Погнали!

Реальность, а не сказки

Для начала давайте договоримся: я не буду обещать, что завтра вы станете миллиардером, и не буду рисовать заоблачные картины. Мы с вами говорим про реальные деньги и реальные возможности. Согласно данным Банка России за 2024 год, средняя сумма финансовых активов у домохозяйств — около 145 тысяч рублей.

Округлим до 150 тысяч рублей — это уже неплохой старт, который есть у многих из вас, кто интересуется инвестициями. Это не миллионы, но вполне осязаемая сумма, с которой можно работать.

Представим: вам 40 лет, и вы хотите к 60 годам (через 20 лет) накопить те самые 12 миллионов, чтобы жить на пенсии, тратя 40 тысяч в месяц по правилу 4% (если забыли, что это, перечитайте вторую статью). Давайте разберёмся, возможно ли это.

Сложный процент: ваш первый друг

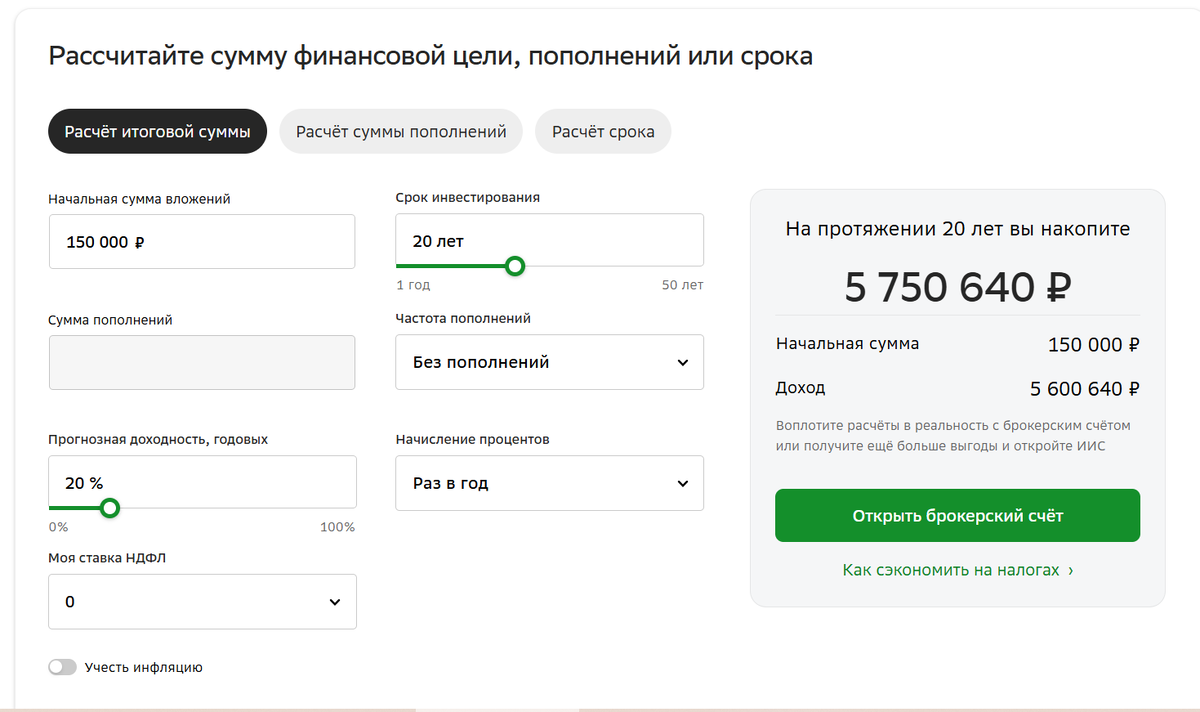

Первым делом я открыл калькулятор сложных процентов — это, кстати, офигенная штука, всем советую поиграться! Допустим, у вас есть 150 тысяч рублей, и вы инвестируете их под 20% годовых на 20 лет. Почему 20%? Это амбициозная, но не совсем уж фантастическая доходность. Например, сейчас на накопительных счетах или вкладах можно найти ставки около 20%, а на фондовом рынке при грамотном подходе (акции, ETF) такая среднегодовая доходность тоже достижима, хотя и с рисками. Но давайте для примера возьмём 20%.

Что получается? За 20 лет ваши 150 тысяч превращаются в 5,75 миллиона рублей. Неплохо, правда? Из 150 тысяч — почти 6 миллионов! Но есть нюанс: этого всё равно не хватает до наших 12 миллионов. Плюс инфляция за 20 лет "съест" часть капитала. Если взять среднюю инфляцию за последние 10 лет (по официальным данным, миллион рублей в 2015 году сейчас стоит около 475 тысяч), то через 20 лет 5,75 миллиона могут стоить примерно 1,5–2 миллиона в текущих ценах.

Влад, услышав это, сказал: "Ну и что, я старался, а всё равно не выходит!" Но не спешите грустить — это только начало.

Долгосрочность — ваш второй друг

Вот тут я сказал Владу: "Смотри, даже 5,75 миллиона — это уже круто, но давай попробуем увеличить срок". Если вложить те же 150 тысяч на 25 лет под 20%, то получится уже 14,3 миллиона рублей. Вау, это уже больше, чем нужно! Но опять же, с учётом инфляции (допустим, за 25 лет миллион превратится в 250–300 тысяч в текущих ценах), эти 14 миллионов будут эквивалентны примерно 3–4 миллионам сегодня. Всё ещё не 12 миллионов, но уже ближе.

Самый важный вывод: чем дольше вы инвестируете, тем больше работает сложный процент. Если вы думаете, что можно годик "покрутить" деньги и выйти на пенсию, — это не про инвестиции. Это про казино, где вы, скорее всего, потеряете всё. Реальные инвестиции — это про долгосрочность. Минимум 3–5 лет, а лучше 10, 20 или даже 30. Чем раньше начнёте, тем лучше.

Секретный ингредиент: регулярные пополнения

И вот мы подходим к главному — постоянные пополнения. Это как соль и перец в моём любимом рецепте говядины: без них блюдо не то. Если вы не просто вложили 150 тысяч, а каждый месяц добавляете в портфель небольшую сумму, картина меняется кардинально.

Давайте посчитаем. Берём те же 150 тысяч рублей, 20% годовых, 20 лет. Но теперь вы каждый месяц добавляете 6 тысяч рублей — это не космос, многие могут выделить такую сумму, если пересмотреть расходы. Что выходит? Через 20 лет ваш капитал вырастает до 52 миллионов рублей! Даже с учётом инфляции (допустим, делим на 4–5), это около 10–12 миллионов в текущих ценах. Бинго! Это как раз наша цель!

Сумма в 6 тысяч рублей в месяц звучит неожиданно, правда? Но именно так работает "магия сложного процента". В банке этот процент работает против нас — мелким шрифтом в кредитных договорах, где долг растёт как снежный ком. А в инвестициях он работает за нас, если мы дисциплинированно пополняем портфель.

Реальность и риски

Теперь важный момент, чтобы не было иллюзий. 20% годовых — это не гарантировано. В инвестициях вообще нет никаких гарантий. Если кто-то обещает "гарантированную доходность" — бегите, это, скорее всего, развод. Даже в банке есть риски: АСВ страхует только до 1,4 миллиона рублей, а высокие ставки на вкладах могут быть временными. На фондовом рынке 20% — это оптимистичная оценка. Реалистичнее, возможно, 10–15%, но даже с 15% при пополнениях на 5–7 тысяч рублей в месяц вы всё равно выйдете на нужную сумму за 20–25 лет.

Ещё одна правда: инвестиции — это не про быстрые деньги. Это про дисциплину, терпение и готовность идти к цели, как черепаха. Те, кто хочет "эгегей, сейчас заработаю миллион за год", обычно теряют всё. А те, кто понимают риски и готовы вкладывать долго, — те и доходят до пенсии с капиталом.

Почему пополнения так важны?

Пополнения не только увеличивают капитал, но и помогают справляться с падениями рынка. Если рынок просел, инвестор без пополнений сидит и паникует: "Всё пропало!" А тот, у кого есть 6 - 7 тысяч в месяц, говорит: "Класс, акции подешевели, докуплю!" Это как откупать рынок на просадках — стратегия, которая делает ваш портфель устойчивее.

Плюс, если вы растите доход на работе (например, с 60 тысяч до 100 тысяч за пару лет), вы можете увеличить пополнения — скажем, с 5 тысяч до 15 тысяч. Вбейте это в калькулятор сложных процентов, и результат вас удивит!

Что дальше?

Влад, выслушав всё это, сказал: "Ок, я понял, что пополнения — это ключ. Но куда вкладывать эти 5 тысяч? Как не потерять деньги?" Отличный вопрос! В следующей статье мы это разберём.

А пока попробуйте сами: зайдите в калькулятор сложных процентов, вбейте 150 тысяч, 15–20% годовых, 20–25 лет и 5 - 7 тысяч рублей пополнений в месяц. Посмотрите, что получится, и напишите в комментариях! Мне правда интересно, какие суммы у вас выходят и кажется ли это реальным.

Главное — не бойтесь больших цифр. 12 миллионов — это не космос, это достижимо, если начать сейчас, быть дисциплинированным и не гнаться за "гарантированными" сказками.

До встречи в следующей статье, друзья! Пусть ваш капитал растёт, а пенсия будет комфортной! 😊